2027白酒行業(yè)大猜想|跨越·特別策劃?

營收翻倍,、產(chǎn)能提升,、國際化突破、港股上市……

產(chǎn)區(qū)和企業(yè)的新目標(biāo)

為何扎堆2027,?

我們又能做哪些猜想,? 剛剛告別的2023年,酒業(yè)前行的腳步不斷,,點滴如昨;剛剛開啟的2024年,,一切又皆有可能,。 云酒頭條推出《跨越2023-2024》跨年專題策劃,追問2023,,前瞻2024,。(專題內(nèi)容詳見文末)

看透底層,,穿越周期,預(yù)判酒行業(yè)變化,,往往需要落點在更遠(yuǎn)處,。

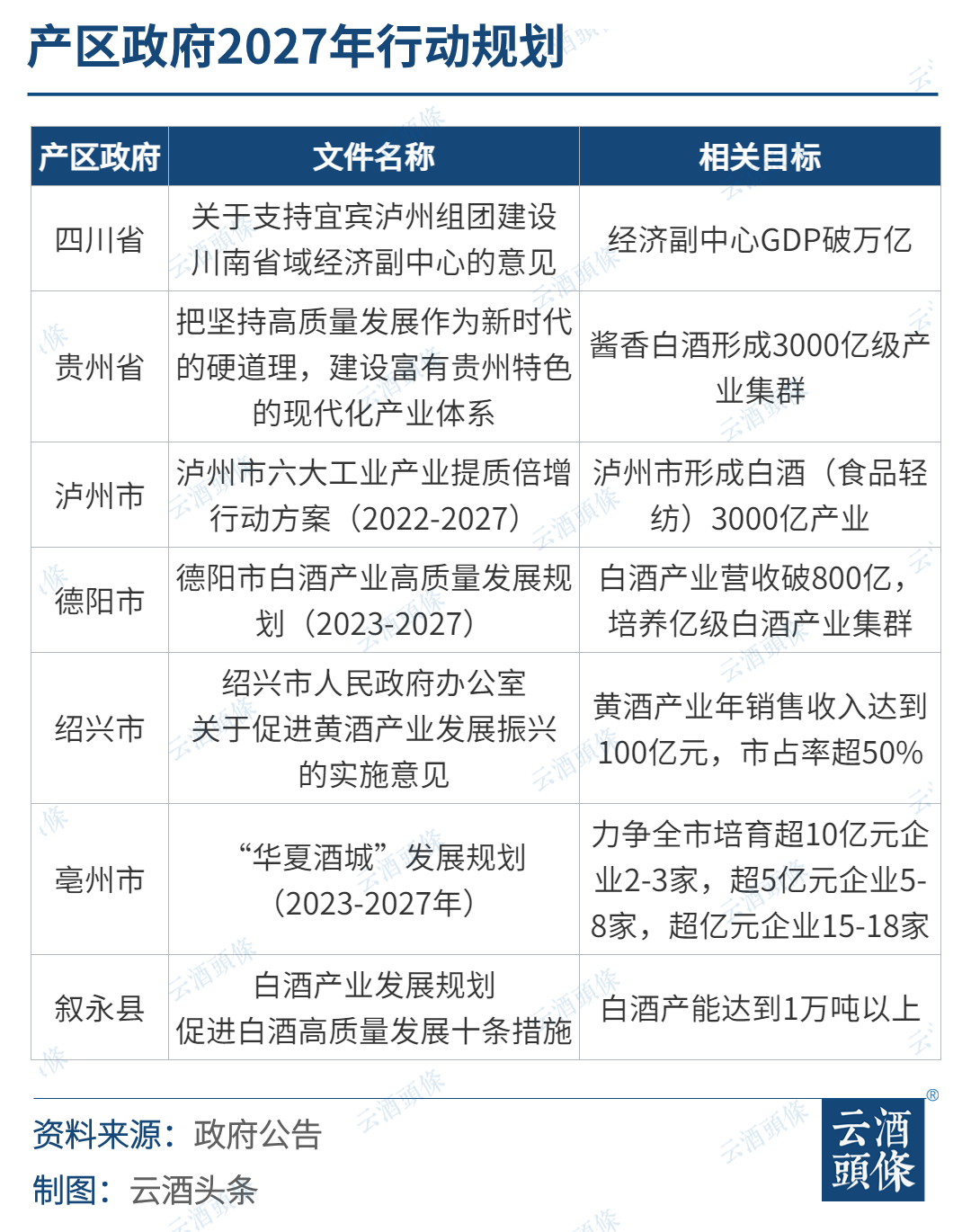

近日,貴州省省長李炳軍發(fā)布署名文章《把堅持高質(zhì)量發(fā)展作為新時代的硬道理,,建設(shè)富有貴州特色的現(xiàn)代化產(chǎn)業(yè)體系》,,其中針對醬酒提出明確目標(biāo)——到2027年,要打造3000億級醬香白酒產(chǎn)業(yè)集群,。

這是貴州白酒首次提出2027年3000億級的醬酒發(fā)展目標(biāo),,換言之,貴州白酒要實現(xiàn)五年翻倍的“奇跡”,。

而放眼于整個行業(yè),,不乏在此刻甚至更早之前就確立目標(biāo)的產(chǎn)區(qū)和企業(yè):以2027年為期,實現(xiàn)營收翻倍、產(chǎn)能提升,、國際化突破,、港股上市……

“只有規(guī)律,沒有奇跡”,,在抵達(dá)階段性終點前,,或可抽絲剝繭,提前猜想2027,。 █?誰在布局2027

不少產(chǎn)區(qū)和政府,,都將2027年視為規(guī)劃交迭的重要節(jié)點。

2023年12月8日,,四川省發(fā)布《關(guān)于支持宜賓瀘州組團(tuán)建設(shè)川南省域經(jīng)濟(jì)副中心的意見》(下稱《意見》),,明確了宜賓、瀘州組團(tuán)的發(fā)展規(guī)劃,,并提出到2027年,,該組團(tuán)GDP要達(dá)到1萬億元左右,其中,,白酒產(chǎn)業(yè)作為宜賓,、瀘州的支柱性產(chǎn)業(yè),被寄予厚望,。圖解宜賓瀘州雙城記(點擊鏈接閱讀原文) 在具體省市產(chǎn)區(qū)政府層面,,更不乏劍指3000億的宏偉目標(biāo)。

2024年初,,貴州省首次提出醬香白酒要形成3000億級產(chǎn)業(yè)集群,;《瀘州市六大工業(yè)產(chǎn)業(yè)提質(zhì)倍增行動方案(2022-2027)》也提出,到2027年,,瀘州市要形成白酒(食品輕紡)3000億產(chǎn)業(yè),。

作為白酒產(chǎn)區(qū)的第一梯隊,在高質(zhì)量發(fā)展的基礎(chǔ)上,,二者目標(biāo)增量均超過50%,。

而在川酒其他產(chǎn)區(qū),也根據(jù)實際情況設(shè)立梯隊目標(biāo),。德陽市明確2027年白酒產(chǎn)業(yè)營收破800億,,培養(yǎng)億級白酒產(chǎn)業(yè)集群;四川敘永則提出2027年白酒產(chǎn)能達(dá)到1萬噸以上,。

在黃酒領(lǐng)域,,紹興市2027年目標(biāo)黃酒產(chǎn)業(yè)年銷售收入達(dá)到100億元,市占率超50%,。

安徽亳州則提出,,力爭全市培育超10億元企業(yè)2-3家,,超5億元企業(yè)5-8家,超億元企業(yè)15-18家,。

酒企規(guī)劃往往與產(chǎn)區(qū)同頻共振,,目標(biāo)也更為具體。

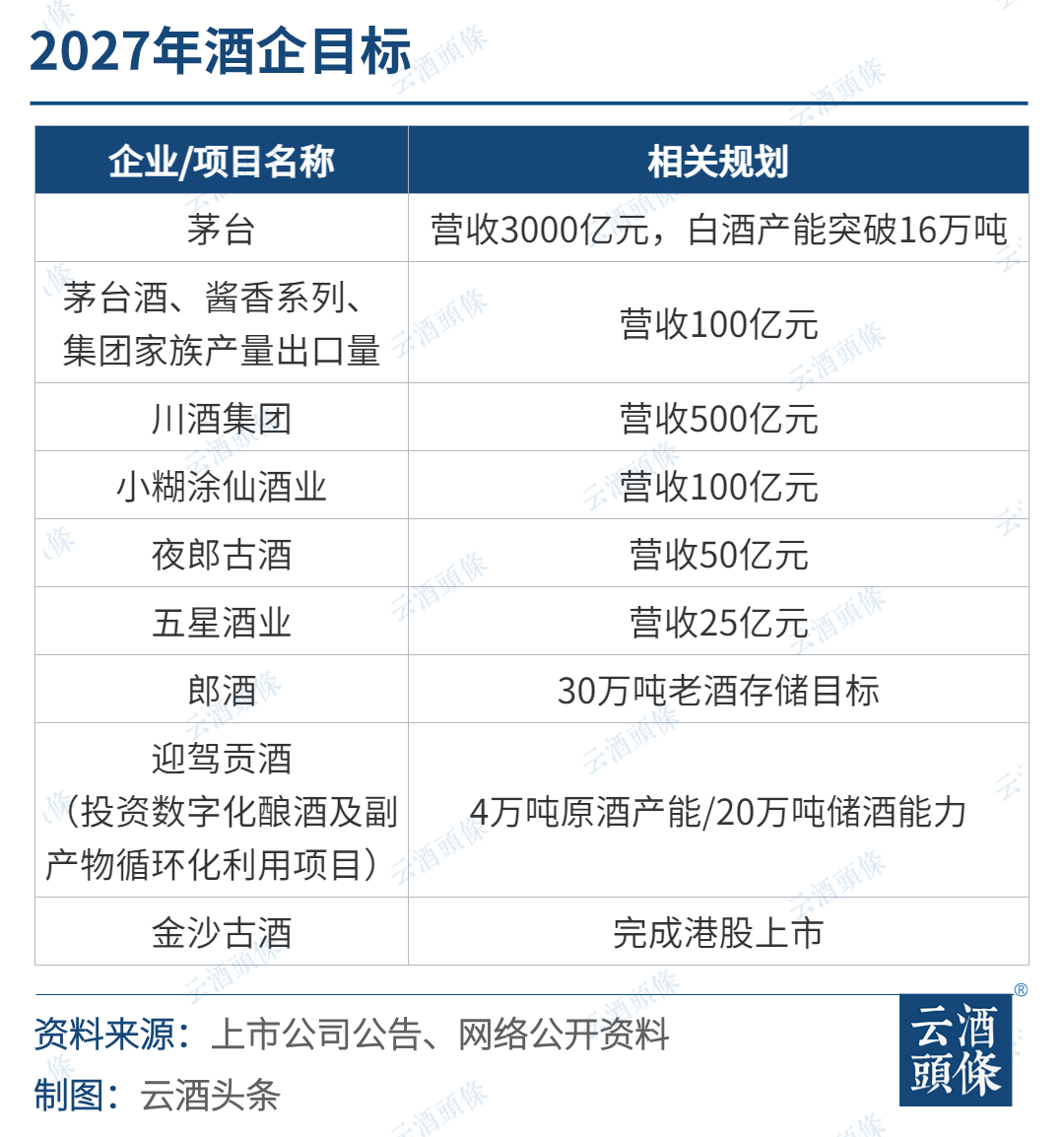

茅臺提出的營收目標(biāo)與貴州醬香白酒產(chǎn)業(yè)集群一致,,2027年要實現(xiàn)營收規(guī)模突破3000億元,,利潤總額突破1400億元,白酒產(chǎn)能突破16萬噸,,相當(dāng)于“再造一個茅臺”,。

在國際化方面,從2024年開始,,茅臺將逐步增加茅臺酒,、醬香系列酒和集團(tuán)家族產(chǎn)品出口量,力爭在2027年實現(xiàn)“國際出口市場營業(yè)收入超100億元”的目標(biāo),。

另據(jù)川酒集團(tuán)五年戰(zhàn)略規(guī)劃,,到2027年,營收將突破500億元,,進(jìn)入中國酒業(yè)第一方陣,;用10到15年努力成為東方“保樂利加”和“帝亞吉歐”,成為世界500強,。

云酒·中國酒業(yè)品牌研究院高級研究員,、資深醬酒專家、權(quán)圖醬酒工作室首席專家權(quán)圖權(quán)圖預(yù)計,,到2027年醬酒或?qū)⑦M(jìn)入“下半場”,有遠(yuǎn)見的企業(yè)已在提前布局,。 郎酒提出2027年實現(xiàn)30萬噸老酒存儲目標(biāo);

金沙計劃2027年完成港股上市,;

小糊涂仙酒業(yè)提出,,計劃到2027年實現(xiàn)銷售達(dá)到百億的目標(biāo);

夜郎古酒已在西南,、華南,、華北、中原,、華東五大區(qū)域設(shè)立區(qū)域運營中心,,力爭2027年營收突破50億,;

五星酒業(yè)在2022年提出了“十年戰(zhàn)略規(guī)劃”中提出“三步走”——到2025年,銷售規(guī)模達(dá)15億元,,成為重點區(qū)域醬香白酒品牌,;到2027年,銷售規(guī)模達(dá)25億元,。 █?為什么是2027,?

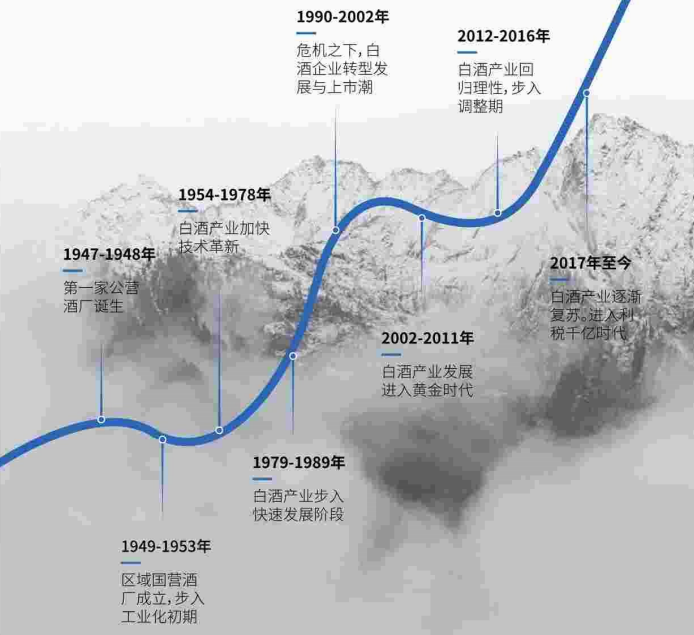

2027年不是十四五規(guī)劃的相關(guān)節(jié)點,為什么會被產(chǎn)區(qū)和酒企頻頻寫進(jìn)發(fā)展綱要和產(chǎn)業(yè)規(guī)劃,?這或許要追溯到上一個“十年”,。 ▎我國白酒行業(yè)發(fā)展歷程及周期(圖源:巨量-2023年中國白酒消費白皮書)

從現(xiàn)代白酒產(chǎn)業(yè)發(fā)展歷程看,上一個十年——2017年,,代表著行業(yè)發(fā)展的拐點,。

這一年,白酒行業(yè)正式度過自2012年以來的深度調(diào)整期,,逐漸復(fù)蘇,,進(jìn)入利稅千億的輝煌時代。 “濃,、醬,、清”三大龍頭均發(fā)生了關(guān)鍵變化。

2017年,,飛天茅臺批發(fā)價突破1600元,,茅臺集團(tuán)銷售收入和利潤均實現(xiàn)50%以上高增長。同年4月,,其以4949億元總市值超越帝亞吉歐,,成為全球市值最高的烈酒公司。

由茅臺帶動的醬酒熱快速升溫,,產(chǎn)能布局起勢,,業(yè)內(nèi)外資本開始涌入茅臺鎮(zhèn),飛速擴(kuò)張的產(chǎn)能,,在五年后迎來第一輪爆發(fā),。

2017年2月23日,山西汾酒簽下試點“軍令狀”,,國資國企的改革大幕正式掀開,。僅一年時間,,山西汾酒營收和凈利潤增速已經(jīng)接近“黃金十年”的高峰期。五年時間過去,,作為清香龍頭,,汾酒所帶領(lǐng)的清香白酒產(chǎn)業(yè)已邁入“大清香時代”。

2017年,,李曙光出任五糧液集團(tuán)董事長,,并提出“二次創(chuàng)業(yè)”的口號,在產(chǎn)品戰(zhàn)略,、品牌管理,、營銷渠道和產(chǎn)能擴(kuò)張四個方面實行一系列措施,要重塑五糧液一代白酒霸主地位,。

受益于“二次創(chuàng)業(yè)”,,五糧液業(yè)績在2017年首次突破300億大關(guān),此后營收便連年攀升,。2019年,,五糧液集團(tuán)躋身中國白酒千億陣營,在高基數(shù)上再次實現(xiàn)高增長,。

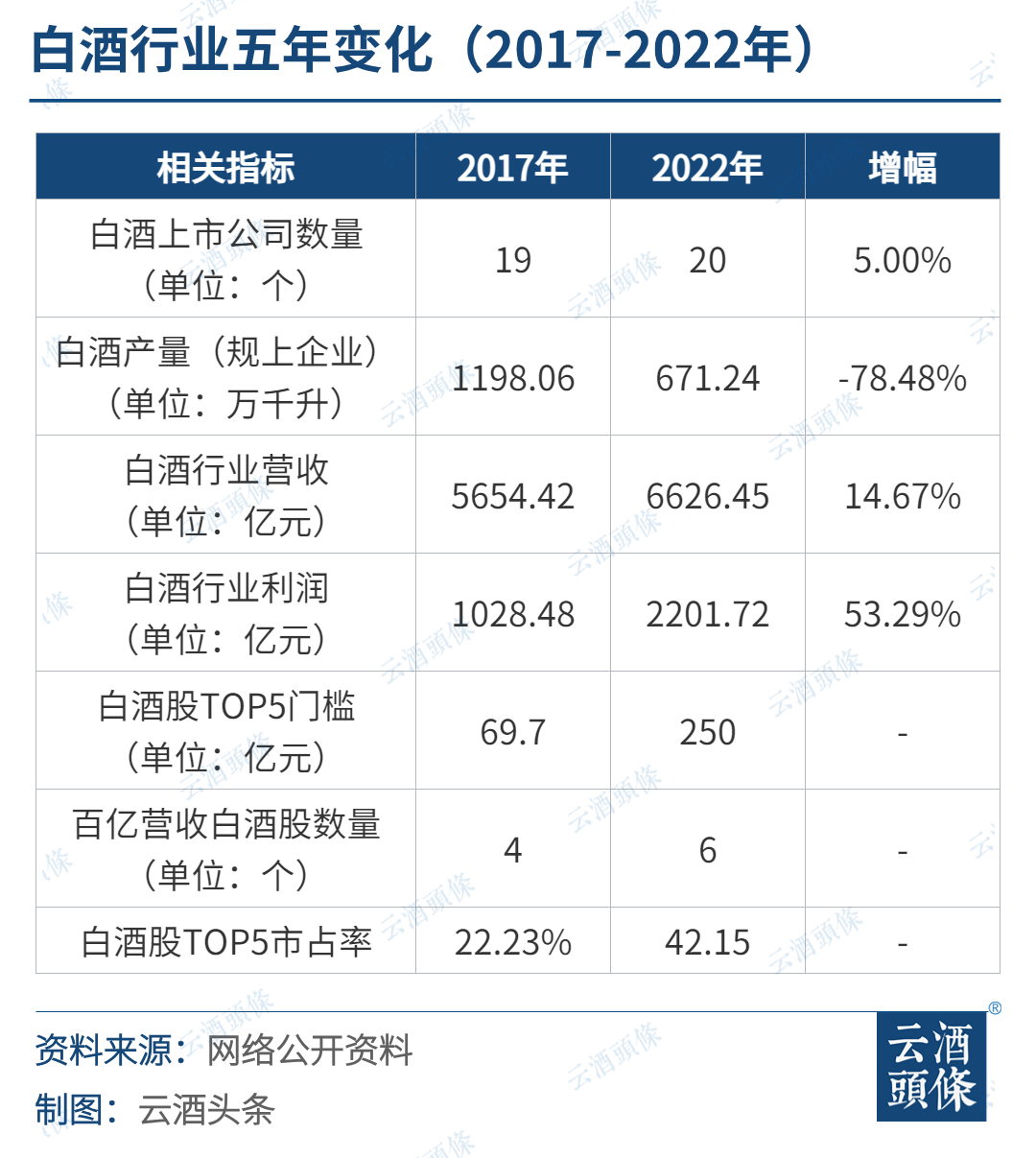

由酒企龍頭所帶動,,白酒行業(yè)也在悄然變化。A股上市公司新增1家,;百億營收的白酒股數(shù)量也從4個上升至6個,。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,盡管產(chǎn)量峰值停落在2016年,,但白酒行業(yè)整體營收則一直穩(wěn)步提升,。2021年,白酒產(chǎn)量與頂峰時期相比下降一半,,但銷售額幾乎與之持平,,2022年的利潤比2017年的兩倍還多。

從上市酒企規(guī)模來看,,2022年白酒五強均已撞線200億,2023年300億或?qū)⒊蔀門OP5酒企新門檻,。

與之呼應(yīng)的,,是更高的行業(yè)集中度。2017年,,白酒五強的市場占有率為22.23%,,這一數(shù)據(jù)在2022年則上升至42.15%。

五年時間過去,,白酒行業(yè)早已遠(yuǎn)離產(chǎn)能飆升的“加速帶”,,不再執(zhí)著于規(guī)模與高速,,而是邁入漸進(jìn)式增長階段,迎合消費升級趨勢,,尋求結(jié)構(gòu)升級,、產(chǎn)品升級的高質(zhì)量發(fā)展。 █?四大猜想

從上一個五年看,,白酒行業(yè)營收實現(xiàn)兩位數(shù)增長,、凈利潤五年翻一倍、行業(yè)集中度持續(xù)提升,、龍頭酒企門檻抬升,。因此,2027年政府與酒企藍(lán)圖陸續(xù)實現(xiàn),,是個大概率事件,。我們不妨大膽猜想:

2023年度上市酒企三季報顯示,行業(yè)前五強均已突破200億,,年度TOP5門檻正向300億靠攏,。

按照第五強瀘州老窖舉例,其連續(xù)8個季度實現(xiàn)營收增速超20%,、連續(xù)12個季度實現(xiàn)凈利潤增速超25%,。據(jù)首創(chuàng)證券預(yù)測,到2025年,,其營業(yè)總收入或可達(dá)437.02億元,,因此,白酒上市五強門檻或?qū)⒊^400億,。

自金徽酒2016年3月成功上市,,在七年時間里,A股白酒IPO業(yè)務(wù)再無新丁,。

不是酒企不努力,。在此期間,貴繩股份,、標(biāo)準(zhǔn)股份,、西安飲食、凱瑞德等多家上市公司都因被傳借殼,,股市應(yīng)聲上漲,,但最終未能如愿。

此外,,還有不少酒企做出嘗試,,或是直接沖刺A股,或者尋求資產(chǎn)重組,,但紛紛折戟,。在地方政府上市掛牌的公告里,,金沙、夜郎古,、貴州醇,、賒店老酒、小糊涂仙等酒企都是白酒IPO“后備軍”,。

赴港上市成為新路徑,。2023年4月27日,珍酒李渡集團(tuán)正式于香港交易所主板掛牌上市,,成為港股白酒第一股,、中國醬香白酒第二股,也是近7年來白酒行業(yè)唯一成功上市的企業(yè),。

在A股IPO審核加嚴(yán),、行業(yè)受限等不利因素下,珍酒李渡提供了一個登陸資本市場的新范本,。

此前,,夜郎古酒業(yè)在2021春季中國高端酒展覽會上披露,計劃未來3-5年上市,,中信證券已完成前期盡調(diào),。

截至2024年1月28日,明確提出在2027年上市的企業(yè)還有金沙古酒,。其稱已與畢馬威、中金公司,、競天等上市輔導(dǎo)機(jī)構(gòu)接洽,,啟動上市準(zhǔn)備工作,預(yù)計在今年深圳秋糖會上隆重簽約,,計劃2027年完成港股上市,。

二者若如珍酒李渡般成功晉身“港股”,白酒上市企業(yè)規(guī)模還將繼續(xù)擴(kuò)大,。

在經(jīng)歷了茅臺奠基,、郎習(xí)接力、三梯隊“狂歡”,,價格制勝,、資本追捧的擴(kuò)張期,以及高成長公司下滑的泡沫破裂期后,,目前,醬酒行業(yè)已經(jīng)進(jìn)入分化期,。

整體來看,,醬酒占白酒營收比例自2017年的15%提升至2022年的32%,。在低滲透率的情況下,醬香整體發(fā)展速度快于濃香,。

招商證券預(yù)測,,下一輪醬酒行業(yè)或?qū)⒅刈咭槐闈庀愕木?xì)化之路,這也對企業(yè)渠道建設(shè),、品牌戰(zhàn)略全方位競爭等提出了更高要求,。預(yù)計2027年醬酒市場可達(dá)3600億。

除了前文提到的貴州產(chǎn)區(qū),、瀘州產(chǎn)區(qū)、德陽產(chǎn)區(qū),、紹興黃酒產(chǎn)區(qū)疾馳前進(jìn),,力爭在2027年之前實現(xiàn)千億、百億目標(biāo)之外,。

在“十四五”規(guī)劃前,,與醬酒產(chǎn)業(yè)相關(guān)的習(xí)水、古藺產(chǎn)區(qū),,與鳳香型相關(guān)的寶雞產(chǎn)區(qū)也在紛紛奔向這個數(shù)字,。

截止2022年底,寶雞產(chǎn)區(qū)白酒基酒年產(chǎn)能7萬噸,;預(yù)計實現(xiàn)規(guī)上工業(yè)總產(chǎn)值143.2億元,。

2023年1月12日,,遵義市人大常委會副主任,、習(xí)水縣委書記常文松在公開場合表示,,力爭到2026年,,習(xí)水全縣白酒產(chǎn)能突破30萬千升,、產(chǎn)值達(dá)到570億元以上,、白酒銷售收入750億元。

而古藺縣的“十四五”規(guī)劃目標(biāo)也明確表示,到“十四五”末,,將全面建成國家級開發(fā)區(qū),、千億產(chǎn)業(yè)園區(qū),。

公開信息顯示,目前古藺縣永樂,、太平,、二郎和茅溪四地的醬香白酒年產(chǎn)能為16萬噸,。待這些產(chǎn)能全部投產(chǎn),古藺縣的醬酒產(chǎn)能將實現(xiàn)倍增,,目標(biāo)可期,。古藺大跨越:醬酒產(chǎn)能破16萬噸,,加速沖刺千億,,2024怎么干?(點擊鏈接閱讀原文)

回溯過往,,白酒行業(yè)呈現(xiàn)出強大的發(fā)展韌性,。它擁有應(yīng)對變化,、對抗周期,、重啟增長的能力,永遠(yuǎn)值得更多耐心去探索產(chǎn)業(yè)重構(gòu)期下的發(fā)展模式,,以穿過短暫迷霧,。