雙城記:徽酒打南京,,蘇酒攻合肥,,合肥會(huì)是下一個(gè)南京嗎,?

“現(xiàn)在的合肥,像極了15年前的南京,?!?/span>

張永正說的是白酒市場(chǎng)的對(duì)比變化,在他看來,,2005年前后的南京,,作為外來者的徽酒勢(shì)如破竹,五年口子窖就是中檔酒的標(biāo)桿,。而現(xiàn)在,,蘇酒在合肥也是遍地開花,“藍(lán)色風(fēng)暴”似乎也是說來就來,。

合肥與南京,,其實(shí)是長(zhǎng)三角比較要好的兄弟城市,合肥都市圈與南京都市圈在交融與協(xié)作,,而古時(shí)候的南京還有一個(gè)名字叫“徽京”,。

民間在談?wù)摻K省內(nèi)部的“城市戰(zhàn)爭(zhēng)”時(shí),吐槽南京的理由中總有一條:南京不帶領(lǐng)省內(nèi)城市發(fā)展,,卻總是輻射安徽,,從而坐實(shí)了“徽京”的外號(hào)。

一直以來,,從南京似乎都是帶著合肥在走,,這里主要說的是經(jīng)濟(jì)輻射。但一段時(shí)間里,,合肥是帶著南京在轉(zhuǎn),,這里,說的是酒,。

準(zhǔn)確的說,,是徽酒在南京的故事。

?

抉擇

命運(yùn)還是和張永正開了一個(gè)不大不小的玩笑。

2000年,,從合肥師范大學(xué)畢業(yè)后,,家在南京的他遇到了離開校園后的第一道難題:父母想他回南京,而同校女友希望和他一起留在合肥,。

南京還是合肥,?

捋一捋,南京和合肥其實(shí)原來是一個(gè)省,,說點(diǎn)歷史故事吧,。

《安徽省志》有過記載,江南省建于1645年,,省府位于江寧,,也就是今天的南京。其范圍大致相當(dāng)于今天的江蘇省,、安徽省和上海市,。

直到清朝將南京分給了江蘇。公元1661年(順治18年),,江南省一分為二:江蘇省,,省會(huì)蘇州,稱為江南右布政使司,;安徽省,,省會(huì)南京,稱為江南左布政使司,。1667年,,改江南右布政使為江蘇布政使,江南左布政使為安徽布政使,,1760年(乾隆25年),,江蘇省會(huì)改為南京,安徽省會(huì)改為安慶,。

在抗日戰(zhàn)爭(zhēng)期間,,安慶淪陷,安徽省政府駐扎在合肥,,1949年解放后,,合肥就定為安徽省會(huì)。

一邊是老家,,還是六朝古都,;另一邊則是小縣城變身的省會(huì)城市,經(jīng)濟(jì)發(fā)展相對(duì)滯后……不過,,張永正卻還是選擇了愛情,,留在了合肥,并成功通過面試成為高爐家市場(chǎng)部的一員。

加入高爐家陣營(yíng)后,,張永正和同事們打的第一仗就是“合肥戰(zhàn)役”,,這一仗讓安徽的消費(fèi)者記住了雙輪之后的新品高爐家,它的代言人是影視明星濮存昕,。

張永正的主要工作是理貨跑終端,,拿下一個(gè)終端后報(bào)給公司。負(fù)責(zé)合肥區(qū)域銷售的是愛家商貿(mào)有限責(zé)任公司,,當(dāng)年銷售額達(dá)到2000萬元,。在采訪中,有經(jīng)銷商表示,,當(dāng)時(shí)的高爐家廣告“鋪天蓋地”,,到2002年,高爐家酒的銷售額就突破了1個(gè)億,。

到了2003年,高爐家酒在安徽的銷量達(dá)到4個(gè)億,,其中僅合肥市就1.6億元,,占同檔次酒的銷量的60%-70%。

自此,,高爐家一戰(zhàn)成名,。

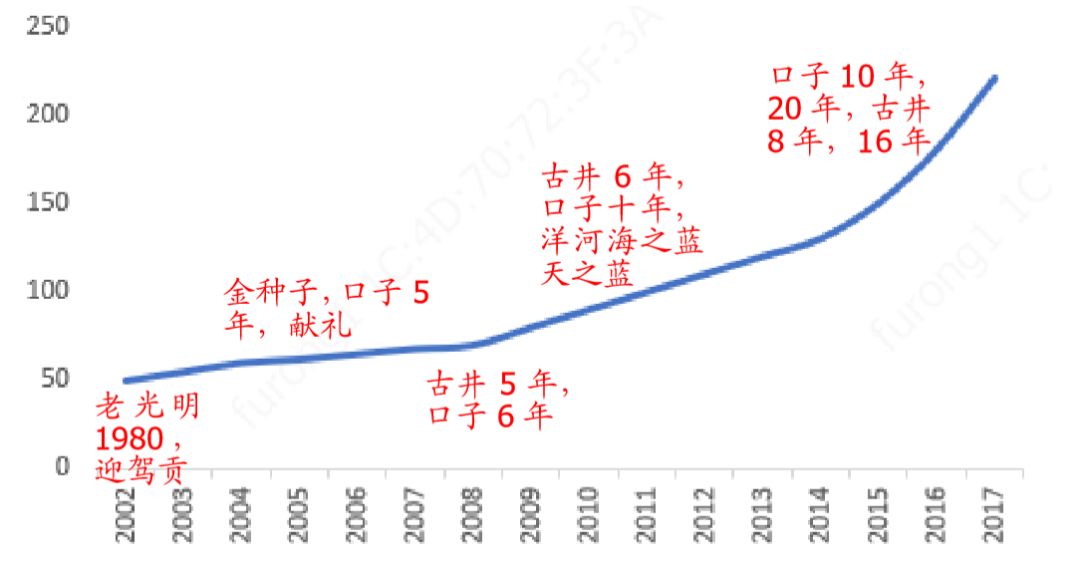

這樣一款梭形陶土瓶加上一個(gè)紙制外盒,單品價(jià)格50元左右的酒,,直至2004年,,仍在安徽市場(chǎng)這一價(jià)位段占據(jù)霸主地位。數(shù)據(jù)顯示,,其2004年的銷量突破了5個(gè)億,。

其實(shí),不僅僅是高爐家,,與金鵑合作后的口子窖儼然成為徽酒商務(wù)體系的一個(gè)新標(biāo)桿,,成功創(chuàng)新星級(jí)分類系列的迎駕貢酒,也逐漸瞄準(zhǔn)省外市場(chǎng),。

作為中國(guó)白酒最活躍的江湖勢(shì)力之一,,徽酒在完成了第一階段原始復(fù)蘇之后,迫不及待地開始醞釀更為廣闊的市場(chǎng)前景,,而被安徽很多區(qū)域環(huán)繞的中心城市南京,,就成了最好也是最肥的獵物。

從區(qū)位角度看,,南京也確實(shí)是徽酒“嘴邊的肥肉”,。在相當(dāng)多人的認(rèn)知中,南京作為江蘇的省會(huì),在背地里卻總被人當(dāng)成安徽省會(huì),。

比如直到現(xiàn)在南京還沒有實(shí)現(xiàn)到江蘇所有地級(jí)市的火車直達(dá),,但實(shí)現(xiàn)了火車通達(dá)安徽所有地級(jí)市。比如南京的地鐵出奇的通向安徽滁州,、寧天和馬鞍山,。再比如江蘇省內(nèi)方言分為中原官話(蘇北)、江淮官話(蘇中),、吳儂軟語(蘇南),,而南京話偏偏與安徽口音很像,甚至南京唯一一家世界500強(qiáng)企業(yè)蘇寧也是安徽人張近東創(chuàng)辦,。

?

機(jī)會(huì)

張永正確實(shí)走了一步好棋,。

在企業(yè)做了3年后,他選擇了另一個(gè)角色,,做下游商家,。靠著在南京幾年積累的人脈以及籌措的100萬資金,,他成了老東家在南京的一名代理商,。

彼時(shí)正是徽酒進(jìn)軍南京的最好時(shí)期,2002年到2007年,,期間的5年是徽酒從合肥到南京的輝煌時(shí)刻,。川酒的疲憊、蘇酒的無力,,給了乘勢(shì)而來的徽酒最大的機(jī)會(huì)和最好的市場(chǎng),。

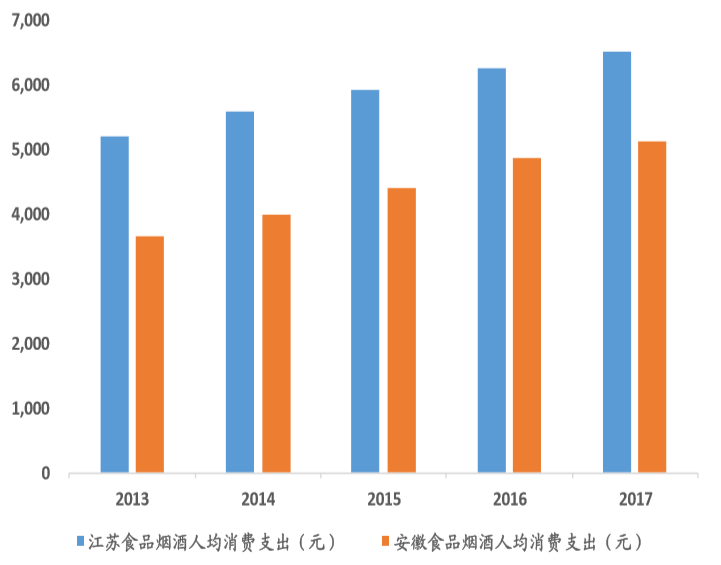

“有了對(duì)比,你才會(huì)發(fā)現(xiàn),,南京的消費(fèi)與合肥確實(shí)不在一個(gè)量級(jí)上,。這恰恰為百元價(jià)位的徽酒提供了生存的土壤?!痹趶堄勒{(diào)研后,,得出一個(gè)結(jié)論,南京最走量的酒在100-150元間,,而彼時(shí)合肥是60-80元,。

▲江蘇、安徽人均食品煙酒消費(fèi)支出對(duì)比(數(shù)據(jù)來源:Wind,、東北證券)

口子窖也在尋求進(jìn)入南京的市場(chǎng)機(jī)會(huì),。最開始,企業(yè)決策者們最擔(dān)心的是品牌知名度問題,,然而經(jīng)過一番市場(chǎng)調(diào)研后發(fā)現(xiàn),,這座毗鄰合肥最近的省會(huì)城市,,也是安徽人最多的。

據(jù)《首都志》記載,,1934年6月南京人口中南京本籍占28.10%,,安徽籍占11.79%。1995年,,南京市2%人口抽樣調(diào)查中,,安徽占了南京流動(dòng)人口省外來源的60.5%。

不確切的數(shù)據(jù)顯示,,安徽每年向外輸出的千萬人口中,,有四分之一選擇來到南京。有一個(gè)段子說,,在南京,,你身邊一定有個(gè)安徽人,或許,,你自己就是安徽人,。不管是學(xué)校的老師同學(xué),辦公室里的同事,,樓下超市的收銀員,,早餐店的老板……

于是,2000年后,,口子窖在明確走出安徽的戰(zhàn)略后,開始重點(diǎn)把南京,、西安作為重點(diǎn)市場(chǎng)進(jìn)行操作,,鄭州、南昌,、武漢等許多省會(huì)城市也開始陸續(xù)作為機(jī)會(huì)型市場(chǎng)進(jìn)行操作,。

這期間,口子窖還繞過代理商,,在南京成立“直銷”公司,,直接控制著餐飲店。

口子窖進(jìn)入南京市場(chǎng)之初曾做過調(diào)查,,酒店里售價(jià)在100元左右的白酒消費(fèi)量最大,,這個(gè)群體的消費(fèi)者消費(fèi)的主要目的是盡興,對(duì)價(jià)格也有一個(gè)彈性的接受度,。幾個(gè)人喝酒,,如果一斤裝的白酒要兩瓶的話,那么八兩包裝的酒需要3瓶,。

于是,,為了滿足面子也為了順應(yīng)消費(fèi)場(chǎng)景,,口子窖特意設(shè)計(jì)了400ml的包裝,從過去的一斤裝到后面的八兩,。另一個(gè)明顯的變化則是包裝從一件6瓶換成4瓶,。從消費(fèi)者的角度看,在買了酒后可以一只手拎著而不需要兩只手抱著,。

“別小看這個(gè)細(xì)微的變化,,這其實(shí)也是一個(gè)消費(fèi)體驗(yàn)的升級(jí),說明了徽酒的營(yíng)銷是在真正研究消費(fèi)者的需求,,從消費(fèi)層面考慮問題,,這是徽酒的優(yōu)勢(shì)?!笔煜せ站频脑凭啤ぶ袊?guó)酒業(yè)品牌研究院高級(jí)研究員,、諫策戰(zhàn)略咨詢總經(jīng)理劉圣松說。

作為跟隨口子窖“入京”的高爐家似乎更加高調(diào),。2005年8月,,高爐家酒選定品牌形象代言人為胡衛(wèi)東,這位當(dāng)時(shí)江蘇南鋼籃球隊(duì)的主教練,,在南京地區(qū)有著極高的人氣,。

有趣的是,彼時(shí)的南京中檔酒市場(chǎng),,與其他品牌直接面對(duì)面競(jìng)爭(zhēng)的品牌就是高爐家,、口子窖、迎駕貢等徽酒,。即便是在客場(chǎng)南京作戰(zhàn),,這些徽酒品牌還是拼出了主場(chǎng)的氣勢(shì)。

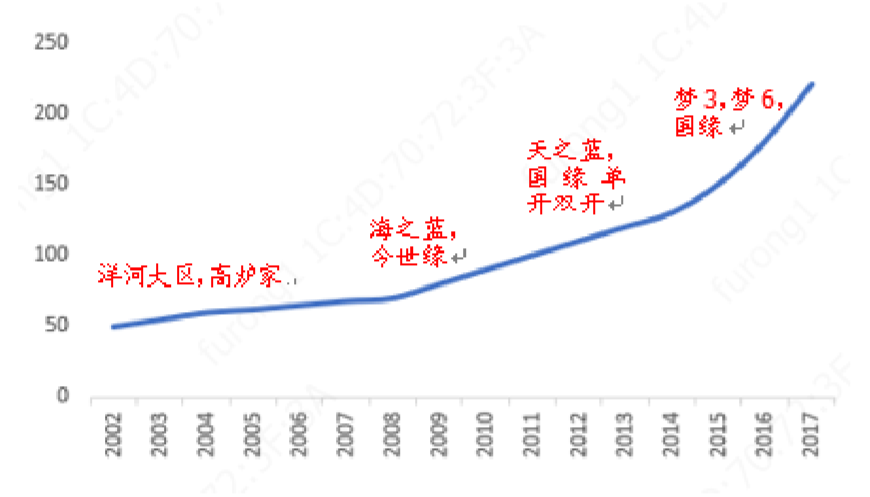

▲蘇酒價(jià)格帶變遷(資料來源:國(guó)盛證券,、云酒頭條)

高爐家酒到了南京矛頭就直指口子窖,,針對(duì)口子窖的“真藏實(shí)窖”,打出了“真正的徽酒”口號(hào),。

這還不算,,針對(duì)口子窖400ml的新包裝,高爐家酒在《南京日?qǐng)?bào)》頭版上開始猛攻口子窖的“缺斤短兩”,,它在廣告上用醒目的標(biāo)題對(duì)消費(fèi)者大聲疾呼:“夠分量的酒你買到了嗎,?”,并在廣告中使用了400ml和500ml兩個(gè)標(biāo)尺,,然后用文字表白自己是“真正的一斤酒,,拒絕浮躁、拒絕欺瞞,,真情回報(bào)消費(fèi)者”,。

劉剛便是那場(chǎng)對(duì)決的親歷者,。

劉剛的老家是安徽滁州,距離南京50公里,,距離合肥130公里,。“老家的人去外地打工,,首選都是南京,,一是距離近,二就是工資高,?!?span style="max-inline-size: 100%; color: rgb(67, 82, 163);">來南京10年的劉剛自己做了一家商貿(mào)公司,從2003年開始接手徽酒品牌后,,見證了徽酒在南京最好的時(shí)光,。

在“控制”了南京大小200多家餐飲店后,劉剛特意與廠家申請(qǐng)了一項(xiàng)特殊的政策“駐店服務(wù)員模式”——在主銷高爐家的店里,,按照進(jìn)貨比例配1-2名身著高爐家服飾的促銷人員,,他們的工資由經(jīng)銷商負(fù)責(zé),平時(shí)的職責(zé)是為客人填酒倒茶,,甚至敬酒助興,,店里忙碌的時(shí)候還要幫助上菜。

這一招可深得餐飲店老板們的歡心,,很快,,其他的徽酒品牌們紛紛效仿。一時(shí)間,,市民到稍具規(guī)模的飯店用餐前,,都會(huì)有身著某白酒或啤酒服裝的小姐來促銷,也就意味著這種酒在這個(gè)飯店是專場(chǎng)或主場(chǎng)銷售,。

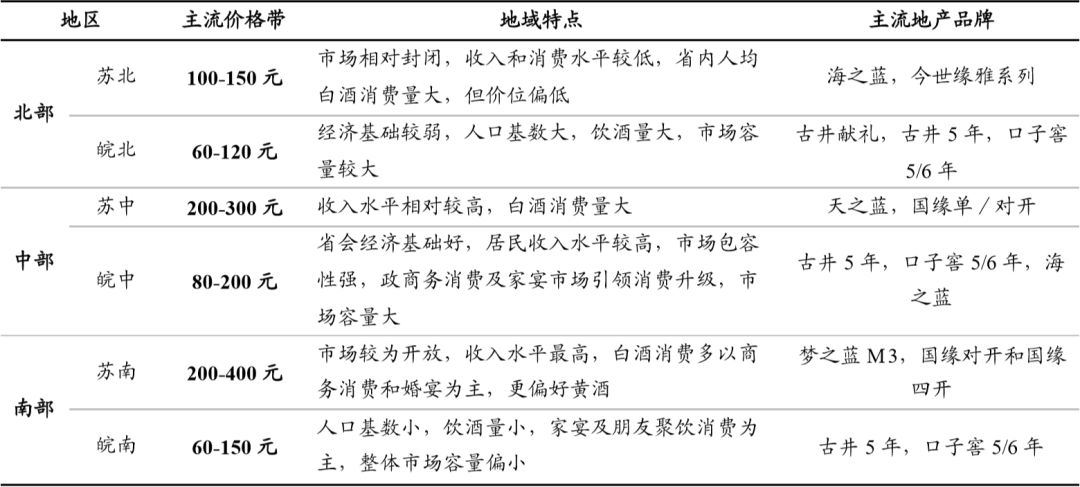

▲安徽、江蘇白酒市場(chǎng)比較(資料來源:東北證券)

當(dāng)然,,也經(jīng)歷了后來苦澀的歲月,。

2004年,洋河藍(lán)色經(jīng)典的中檔酒海之藍(lán)進(jìn)軍南京,,其定位依舊是商務(wù)用酒,,訴求綿柔型口感和“男人的情懷”的品牌文化,上市零售價(jià)118元,,后來提到138元,,這一價(jià)格區(qū)間剛好高于口子窖等徽酒,又低于老名酒劍南春,。

對(duì)于蘇酒來說,,2003年-2006年是蓄力時(shí)期,,也是恢復(fù)性發(fā)展時(shí)期,更是忍辱負(fù)重,、臥薪嘗膽的4年,,正是這段時(shí)期給蘇酒的崛起積蓄了巨大的能量。

于是,,反擊開始了,。

?

反擊

時(shí)間到了2007年,張永正意識(shí)到了有些不對(duì)勁,。

從年初開始,,他發(fā)現(xiàn)每個(gè)月的銷量明顯下滑,而財(cái)務(wù)報(bào)給他的數(shù)字也印證了他的判斷:徽酒在南京不好賣了,。

與張永正同樣感到市場(chǎng)風(fēng)向轉(zhuǎn)變的還有劉剛,,2007年春節(jié)過后不到一個(gè)月,他聽到一個(gè)消息說:口子窖的南京分公司要撤銷,,以往廠家直銷控制的網(wǎng)點(diǎn)都要交給南京本地的部分經(jīng)銷商來接,。

徽酒與蘇酒的正面抗衡出現(xiàn)在2007年。這之后,,峰回路轉(zhuǎn),,南京,還是交給了主場(chǎng)的蘇酒,。

徽酒,,開始全面后撤。

一組數(shù)據(jù)對(duì)比是,,2003年,,洋河藍(lán)色經(jīng)典系列在南京市場(chǎng)的銷售額只有800萬元左右,2006年銷售額就升到1.4億元,,2007年達(dá)2.7億元,;2006年口子窖在南京的銷售額尚有2億多元,2007年則只有2000多萬元,。

“我這酒店開了也快20年了,,從山東的孔府家酒到安徽口子窖、百年皖酒,,再到江蘇地產(chǎn)今世緣,、蘇酒,眼下又是洋河唱大戲,?!痹谀暇┬陆挚陂_店的許老板見證了南京酒水市場(chǎng)這10多年的發(fā)展變化,從徽酒主場(chǎng)到蘇酒反擊,,“其實(shí),,除了品牌的本土優(yōu)勢(shì)之外,,洋河是抓住了消費(fèi)升級(jí)的趨勢(shì),而徽酒們還是老產(chǎn)品,,沒有跟上南京消費(fèi)的變化,。”

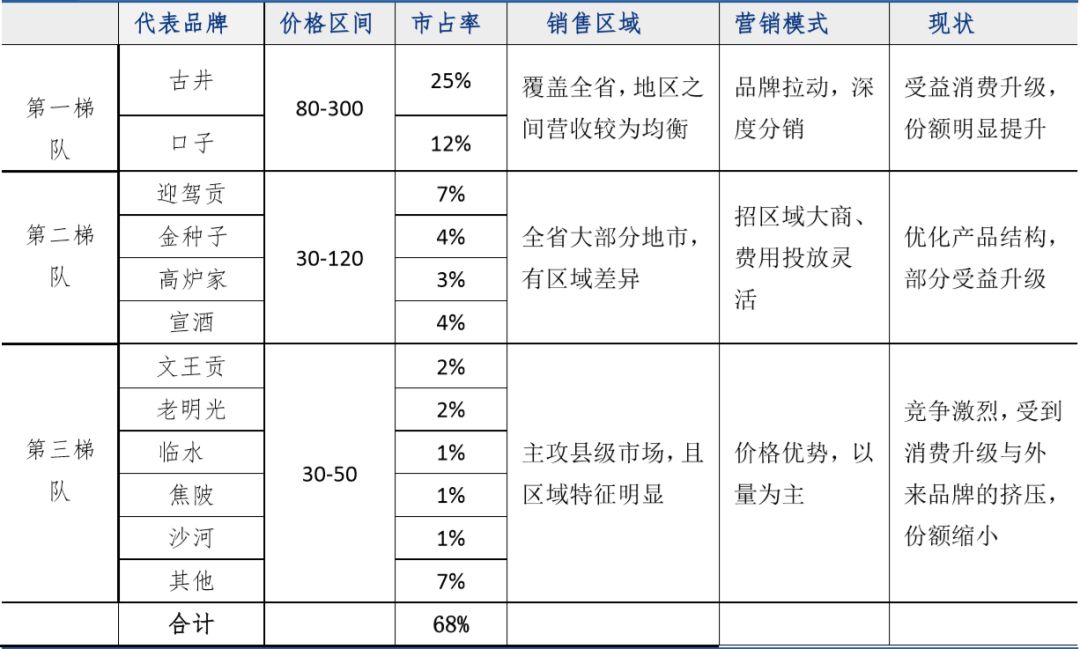

▲2018年安徽本土白酒品牌三大陣營(yíng)劃分(資料來源:長(zhǎng)城證券)

上世紀(jì)90年代初,,上海浦東對(duì)外開放,,安徽作出“開發(fā)皖江,呼應(yīng)浦東”的決策,,合肥也提出“呼應(yīng)浦東開發(fā),,建設(shè)新合肥”,這是合肥第一次明確地將自身的發(fā)展緊緊與長(zhǎng)三角發(fā)展相連,。而這之后,,這座城市進(jìn)入艱苦有序的自我發(fā)展時(shí)期。

到了2007年,,合肥GDP總量1334億元,,國(guó)內(nèi)城市排名65位,南京是3284億,,合肥只有南京的4成多,;2007年,合肥人均可支配收入13426.47元,,南京是20317元,,兩座城市之間的消費(fèi)差距愈發(fā)明顯。

伴隨著長(zhǎng)三角經(jīng)濟(jì)崛起,,南京也迎來了經(jīng)濟(jì)的快速發(fā)展期,。而對(duì)應(yīng)到酒的消費(fèi)上,則是“面子消費(fèi)”增強(qiáng),,并帶來60元左右的“漲價(jià)空間”,。

據(jù)調(diào)查,口子窖,、高爐家和百年皖酒這些徽酒品牌當(dāng)初進(jìn)入南京市場(chǎng)時(shí),,超市售價(jià)每瓶在80元左右,飯店終端加價(jià)20至30元進(jìn)行銷售,。彼時(shí),每瓶100元左右的白酒正好符合消費(fèi)者既要實(shí)惠又要“面子”的心理,。

到了2007年前后,,南京市場(chǎng)消費(fèi)檔次明顯提高,而“洋河”順勢(shì)推出“海之藍(lán)”“天之藍(lán)”系列,,超市售價(jià)分別為138元和280元,,酒店加價(jià)后售價(jià)區(qū)間在160元至350元,,這個(gè)價(jià)格又正好貼合了當(dāng)時(shí)南京的主流消費(fèi)。

意識(shí)到變化后的徽酒其實(shí)也在做“升級(jí)動(dòng)作”,,比如口子窖推出了15年和典藏口子窖,,迎駕貢、高爐家也在試圖推出自己的換代產(chǎn)品,,但顯然為時(shí)已晚,。

消費(fèi)升級(jí)與之伴生的則是產(chǎn)品的升級(jí)換代,以迎合新的消費(fèi)潮流和趨勢(shì),,這一點(diǎn),,后來居上的洋河又成了徽酒的榜樣,也給所有的還在忙著做促銷,、控終端的徽酒們“上了消費(fèi)升級(jí)的一課”,。

除了產(chǎn)品升級(jí)不到位的因素之外,徽酒的渠道運(yùn)作模式也是其長(zhǎng)遠(yuǎn)發(fā)展的硬傷之一,。當(dāng)時(shí)在南京市場(chǎng)迅速崛起的徽酒品牌,,其競(jìng)爭(zhēng)手法主要還是集中在終端資源整合和促銷方面。對(duì)終端資源的把控能力在很大程度上決定著徽酒的成敗,。

劉圣松認(rèn)為,,徽酒在南京是“成也終端、敗也終端”,,買店,、駐點(diǎn)、包銷等對(duì)終端餐飲店的“極致控制”也導(dǎo)致了后來的兩敗俱傷,。

據(jù)悉,,在2004年左右,各地的餐飲終端費(fèi)用開始上升到頂峰,,已經(jīng)使得很多品牌無法承受,,加上南京酒水市場(chǎng)相對(duì)比較開放,自帶酒水現(xiàn)象又很突出,,徽酒遭受困境,。

從曾經(jīng)暢銷南京的徽酒品牌看,終端促銷的創(chuàng)新曾經(jīng)是這些品牌的優(yōu)勢(shì),,遺憾的是,,它們沒有把促銷形成的銷售優(yōu)勢(shì)轉(zhuǎn)化為更持久的品牌優(yōu)勢(shì)。因此,,這些品牌在“多收了三五斗”后,,把更多的精力放在了終端費(fèi)用的比拼上。

?

輪回

歷史是有輪回的。

曾經(jīng),,徽酒在南京中檔酒市場(chǎng)猶如“無人之境”,;而今,被譽(yù)為“銅墻鐵壁”的合肥,,也被洋河撕開了一個(gè)口子——“東不入皖”終究敵不過時(shí)間的不停敲打,。

輪回過后,曾經(jīng)“學(xué)習(xí)徽酒”的洋河儼然以新的姿態(tài)闖進(jìn)來安徽,,猶如當(dāng)年“徽酒入蘇”一樣攻勢(shì)凌厲,,只不過身份轉(zhuǎn)換之外,攻守易位,。

設(shè)立10個(gè)分公司和11個(gè)辦事處,、推行“4x3營(yíng)銷”和“522極致工程”……洋河在安徽的布局,就如同南京“都市圈”對(duì)安徽城市的吸引一樣,,有板有眼,、有模有樣。

今年5月,,南京都市圈城市人大常委會(huì)主任協(xié)商聯(lián)席會(huì)議召開,,參加者除了江蘇的南京、鎮(zhèn)江,、揚(yáng)州,、淮安四個(gè)城市之外,還有安徽的四個(gè)城市:蕪湖,、馬鞍山,、滁州、宣城——這八個(gè)城市,,正好組成了南京都市圈,。

從GDP總量來看,蕪湖,、馬鞍山分別是安徽第二大,、第三大城市,滁州和宣城分列第五位和第九位,,南京都市圈的效應(yīng),,已經(jīng)把安徽的頭部城市包容了進(jìn)來。

▲徽酒價(jià)格帶變遷(資料來源:國(guó)盛證券,、云酒頭條)

希望把安徽“包容”進(jìn)來的還有日益強(qiáng)勁的蘇酒,,2018年洋河股份營(yíng)收實(shí)現(xiàn)241.6億元,同比增長(zhǎng)21.3%,,2019年三季度已經(jīng)完成210.98億元,,今年有望突破300億,。

數(shù)據(jù)顯示,2016年,,洋河在安徽的份額大概是14億元,2017年,,洋河首款針對(duì)渠道定制產(chǎn)品“洋河夢(mèng)想家”進(jìn)入安徽不到4個(gè)月時(shí)間,,就迅速在合肥、蕪湖,、馬鞍山,、滁州、六安等洋河重點(diǎn)市場(chǎng),,占據(jù)了重要終端渠道,。合肥隨處可見的洋河形象廣告,似乎也在訴說著“歷史輪回”的故事,。

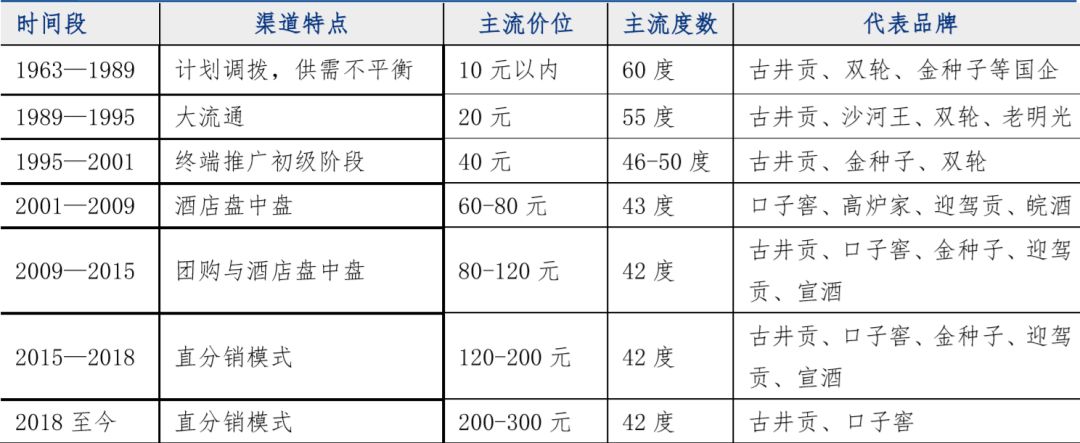

▲安徽白酒消費(fèi)歷史階段梳理(資料來源:長(zhǎng)城證券)

如果說10多年前,,是徽酒“五鼠鬧南京”(口子窖、高爐家,、迎駕貢,、皖酒、明光),,那么當(dāng)前可謂是洋河“單騎入合肥”,。

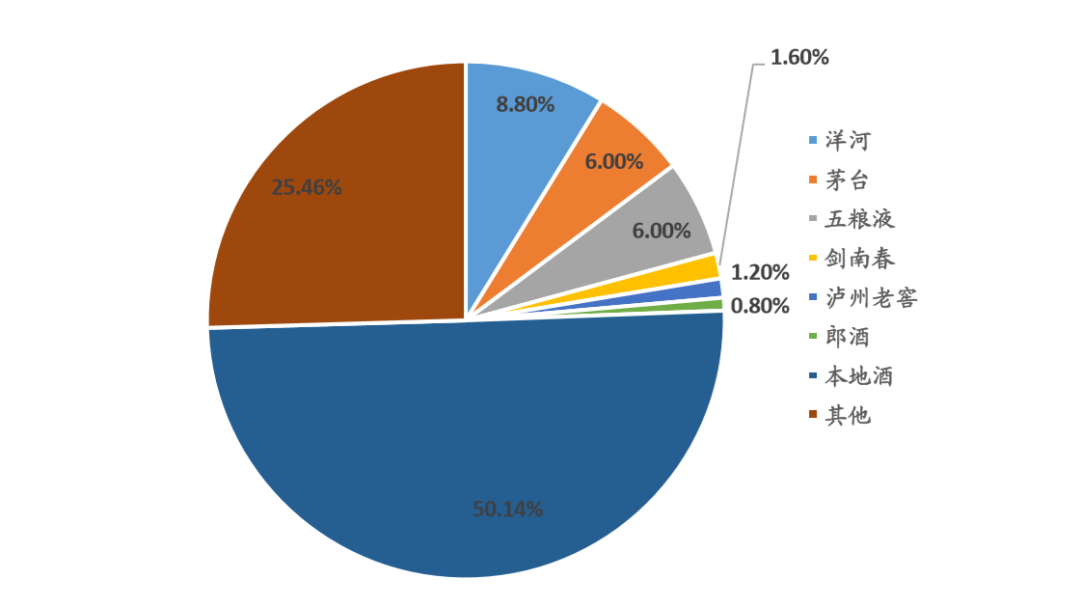

據(jù)悉,洋河2017年在安徽市場(chǎng)的銷售額在17億元左右,,而五糧液同期約15億元左右,,到了2018年洋河已經(jīng)突破20億,其中合肥,、安慶等地市銷售額更是突破2億,。

一個(gè)可以對(duì)比的數(shù)據(jù)是,2018年,,口子窖省內(nèi)營(yíng)收為35.98億,,迎駕貢在省內(nèi)的營(yíng)收是19.52億。分析認(rèn)為,,在安徽白酒市場(chǎng)接近300億的體量中,,有100億的容量是被外來名酒占領(lǐng),尤其是在高端和次高端市場(chǎng),,徽酒面臨著更大的壓力和挑戰(zhàn),。

▲2018年各白酒品牌在安徽省占比情況(銷售額,數(shù)據(jù)來源:草根調(diào)研,、東北證券)

現(xiàn)在看,,當(dāng)下的安徽市場(chǎng)似乎正在形成“三足鼎立”的格局:

以古井貢、口子窖、迎駕貢為代表的徽酒軍團(tuán),,還是在80-200元價(jià)格帶占據(jù)優(yōu)勢(shì),,以區(qū)域?qū)傩院颓郎罡\(yùn)營(yíng)見長(zhǎng)。

在400元以上的高端價(jià)位,,則以茅臺(tái),、五糧液、劍南春,、瀘州老窖為代表川黔軍團(tuán)為主力,。不過,這些川酒品牌正在從既有的高端市場(chǎng)向下滲透,,開始挺進(jìn)中端價(jià)位與古井,、口子硬碰硬競(jìng)爭(zhēng),以品牌優(yōu)勢(shì)和品質(zhì)優(yōu)勢(shì)突破徽酒層層壁壘,。

而在200-400元價(jià)位帶內(nèi),,以洋河為代表的蘇酒軍團(tuán),則實(shí)施以渠道屬性與市場(chǎng)布局相結(jié)合進(jìn)行扁平化客戶體系搭建,,開始成為新的消費(fèi)趨勢(shì),。

?

融合

就像江蘇人愛上海一樣,在經(jīng)濟(jì)向?qū)Q定生活水平的時(shí)代里,,在2007年剛開始大建設(shè)的合肥,,甚至未必比得上阜陽、蕪湖,、馬鞍山,。

被蘇酒“打醒”的徽酒,開始了新的征途,。同樣,,被南京落下的合肥,也在加快城市建設(shè)與經(jīng)濟(jì)發(fā)展,。

過去,,安徽在“長(zhǎng)三角”各類會(huì)議中的身份一直是不尷不尬的“觀察員”,無論是2008年9月國(guó)務(wù)院印發(fā)的《關(guān)于進(jìn)一步推進(jìn)長(zhǎng)三角地區(qū)改革開放和經(jīng)濟(jì)社會(huì)發(fā)展的指導(dǎo)意見》,,還是2010年國(guó)務(wù)院批準(zhǔn)的《長(zhǎng)三角地區(qū)區(qū)域規(guī)劃》中,,長(zhǎng)三角的范圍一直被明確為江浙滬,安徽不在其列,。

2008年,,合肥還只是名不見經(jīng)傳的中部小省會(huì),GDP總額只有1664億元,,與南昌太原昆明等城市不相上下,。這一年,,寧合城際鐵路通車,從合肥到南京,,時(shí)間縮短到1小時(shí),。

到了2018年,合肥GDP總量躍升到7822億,,陸續(xù)超越中部的南昌,、太原,以及大連,、石家莊等城市。同樣在2018年,,寧合高鐵開工建設(shè),,這條高鐵設(shè)計(jì)時(shí)速高達(dá)350公里/小時(shí),通車后,,合肥至南京只需30分鐘左右,。

合肥的經(jīng)濟(jì)在提速,合肥與南京的空間距離在縮短,,與此同時(shí),,兩座城市的融合與共生也在不斷強(qiáng)化。

在南京生活了多年的劉剛認(rèn)為,,經(jīng)歷了十多年的競(jìng)爭(zhēng)與融合,,徽酒與蘇酒也在磨合中逐漸找到了各自的市場(chǎng)價(jià)值。比如,,古井貢和迎駕貢兩大徽酒代表品牌,,依然在江蘇市場(chǎng)的南京、無錫,、蘇州等擁有穩(wěn)定的市場(chǎng)基礎(chǔ),。

這些年,南京人的身邊,,合肥的元素正在逐漸增加,。劉剛舉了一個(gè)例子,合肥的本地品牌“肥西老母雞”,,近年來發(fā)展迅猛,,更名“老鄉(xiāng)雞”之后,一口氣在南京接連開了600多家門店,。

作為安徽和江蘇的兩大王牌城市,,合肥與南京的融合,也帶來了白酒市場(chǎng)新的變化,。恰如兩省的兩大王牌白酒,,古井與洋河,。

今年10月份,亳州市政府副市長(zhǎng)鄭超,,古井集團(tuán)黨委書記,、董事長(zhǎng)梁金輝率領(lǐng)亳州市政府考察團(tuán)和古井團(tuán)隊(duì)走進(jìn)洋河股份,并與宿遷市副市長(zhǎng)章其波,,蘇酒集團(tuán)(洋河股份)黨委書記,、董事長(zhǎng)王耀,洋河股份黨委副書記,、總裁鐘雨進(jìn)行座談,。

再比如,這幾年,,隨著口子窖,、迎駕貢的接連上市,徽酒已經(jīng)有了4家白酒上市公司,,產(chǎn)業(yè)集群效應(yīng)與資本市場(chǎng)的聚合效應(yīng),,如同今日的徽酒和合肥一樣,具備了新的動(dòng)能產(chǎn)業(yè)優(yōu)勢(shì),。

而這樣的經(jīng)濟(jì)背景,,使得以合肥為代表的安徽也包容了接納了包括洋河、五糧液,、汾酒等在內(nèi)的新的白酒品牌的到來,。

?

未來

合肥與南京,都是長(zhǎng)三角經(jīng)濟(jì)發(fā)展的重鎮(zhèn),。

僅從城鎮(zhèn)化率看,,上海89.6%接近飽和,江浙都在67%左右尚有空間,,唯有安徽2015年才剛突破50%,,初步進(jìn)入城市型社會(huì)。2017年,,全省城市率才53.5%,,還不及中國(guó)整體58.52%的平均城市化水平。

合肥要想發(fā)展,,第一個(gè)首要的目標(biāo)就是南京,。

數(shù)據(jù)顯示,過去十年合肥經(jīng)濟(jì)總量增長(zhǎng)3.7倍,,財(cái)政收入增長(zhǎng)4.2倍,,已經(jīng)成為全國(guó)省會(huì)排行榜上最大的“攪局者”,這種后來居上的能量,,步步緊逼旁邊的鄰居南京,。

從經(jīng)濟(jì)總量上看,,南京2018年GDP高達(dá)1.28萬億元,是合肥的1.6倍,。人口規(guī)模843萬人,,比合肥多了35萬人。資金總量3.45萬億,,是合肥的2.2倍,。

合肥在發(fā)展壯大,南京同樣在做大做強(qiáng),,未來必然還有更多直接競(jìng)爭(zhēng),。

2018年以來,絕大多數(shù)行業(yè)都從增量市場(chǎng)轉(zhuǎn)向了存量市場(chǎng),,酒類市場(chǎng)的競(jìng)爭(zhēng)也愈加激烈,。而當(dāng)合肥踏入萬億GDP量級(jí),所帶來的消費(fèi)升級(jí)現(xiàn)象也會(huì)讓主流白酒價(jià)格帶晉級(jí)到200元以上,。

10月,在古井集團(tuán)與蘇酒集團(tuán)座談會(huì)上王耀曾提到,,要(與古井)共同搭建技術(shù)研發(fā)平臺(tái),,共同打造產(chǎn)學(xué)研技術(shù)創(chuàng)新與研發(fā)體系,對(duì)釀酒工藝,、技術(shù)課題合力攻關(guān),,積極搶占行業(yè)內(nèi)相關(guān)優(yōu)勢(shì)領(lǐng)域;同時(shí)要和諧發(fā)展走向世界,。合力聚勢(shì)做強(qiáng)名酒效應(yīng),,做大濃香蛋糕,同時(shí)抱團(tuán)走出去,,擴(kuò)大白酒在世界的影響力,。

合肥與南京這部雙城記,仍在續(xù)寫新的白酒故事,。