年度觀點:2020白酒營銷趨勢十大預(yù)判

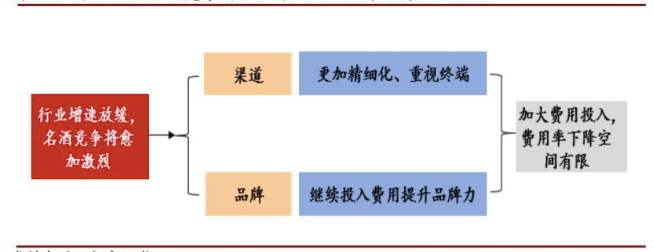

自2016至2019年,白酒行業(yè)呈現(xiàn)出一個名酒強(qiáng)復(fù)興和行業(yè)弱復(fù)蘇的發(fā)展趨勢,。全國名優(yōu)品牌的快速下沉,,對于省酒的擠壓效應(yīng)和地產(chǎn)酒的擠出效應(yīng)越來越明顯,具體表現(xiàn)為品牌傳播下沉,、產(chǎn)品線下沉,、渠道精耕下沉和組織管理下沉等一系列全面而系統(tǒng)的降維打擊,白酒行業(yè)的品牌集中度越來越高,。 與此同時,,從今年上市酒企的三季度來看,名優(yōu)酒企內(nèi)部的分化也呈現(xiàn)出加劇趨勢,,甚至引發(fā)了部分名酒品牌開始主動下調(diào)四季度指標(biāo)及2020年預(yù)期,,并積極調(diào)整銷售及市場推進(jìn)節(jié)奏。 從近年來的行業(yè)發(fā)展趨勢來看,,2020年,,行業(yè)增速將逐步放緩,名酒之間的競爭愈加激烈,,越來越多的酒企都認(rèn)識到,,單一的渠道競爭難以取勝,必須要在渠道扁平化和精細(xì)化運作基礎(chǔ)上實施系統(tǒng)化的品牌運營,,持續(xù)加強(qiáng)品牌的投入,,提升品牌力,推進(jìn)“品牌+渠道”的雙向競爭,。 因此,,可預(yù)見的將來,大多主流酒企的費用率下降空間都很有限,。鑒于此,,筆者將對2020年中國白酒行業(yè)營銷發(fā)展趨勢做如下十大預(yù)判。 ? 預(yù)判一:全國各白酒板塊品牌競爭格局演變趨勢 川黔名酒板塊 由茅臺引領(lǐng)的醬酒軍團(tuán),,開啟了行業(yè)的醬酒風(fēng)口,,以五糧液為代表的六朵金花也呈現(xiàn)出高歌猛進(jìn)和強(qiáng)勢復(fù)興的趨勢,對于擁有產(chǎn)區(qū),、資本,、品牌,、人才及供應(yīng)鏈等得天獨厚優(yōu)勢的傳統(tǒng)川黔名酒板塊,聚集了大量的全國性歷史文化名酒,,簡單地說,,他們的發(fā)展趨勢就是行業(yè)的競爭格局演變趨勢,在此就不再贅述了,。 徽酒板塊 省內(nèi)市場份額主要由古井和口子占據(jù)(但是,口子的全國化遠(yuǎn)不及古井),,而不是多年之前大家所認(rèn)知的全檔位錯位稱霸的品牌格局,。不過,近年來,,隨著迎駕洞藏年份在六安大本營和省會合肥市場的快速起勢,,徽酒競爭格局將呈現(xiàn)三足鼎立的局面,高爐家和種子酒依然在積極的戰(zhàn)略調(diào)整中,。 蘇酒板塊 蘇酒板塊也變成了洋河和今世緣的兩強(qiáng)之爭,。雖然川黔名酒扎堆進(jìn)駐,徹底改變蘇酒競爭格局的品牌尚未出現(xiàn),,大多只是在局部市場或細(xì)分檔位上占據(jù)一定優(yōu)勢,。 湘酒板塊 除去酒鬼內(nèi)參以外,次高端及高端市場基本被以國窖1573為代表的名酒所占據(jù),,獨特的小酒消費習(xí)性,,成就了小郎酒全國性的樣板市場,也吸引了眾多一線名酒進(jìn)駐,,大兵小將,,短兵相接的街頭巷站,隨處可見,,競爭異常慘烈,,湘南的米酒仍然處于習(xí)俗性品類消費,品牌化格局尚未形成,。 鄂酒板塊 白云邊依然占據(jù)省酒龍頭,,稻花香開始加速全國化,枝江尚未走出困局,,作為保健酒和健康白酒雙雄的勁牌,,依托金標(biāo)和毛鋪,品牌,、品類和品質(zhì)戰(zhàn)略扎實推進(jìn)中,,全國化招商布局、樣板市場打造和紫蕎的結(jié)構(gòu)升級,,可圈可點,。 冀魯板塊 河北板塊次高端以下的價位基本上是由冀酒四大家(老白干,、板城、山莊和叢臺)占據(jù)絕對優(yōu)勢地位,;山東板塊被全國名酒侵蝕得較為厲害,,100—300元檔位主流消費基本被海之藍(lán)和特曲占據(jù),絕大部分區(qū)域性品牌在百元以下市場尚有一定的市場份額,。 不過,,近年來,魯酒老八大企業(yè)都在加速復(fù)興中,,一品景芝,、國井、五岳獨尊,、古貝春雙白版,、瑯琊臺中華貢等一批戰(zhàn)略性產(chǎn)品品牌均有較好的消費基礎(chǔ),針對名酒的自衛(wèi)反擊戰(zhàn)全面打響,。 河南板塊 河南板塊基本是名酒的天下,,為期三年的省級扶持計劃也未能從根本上扭轉(zhuǎn)豫酒的競爭頹勢,快速崛起的仰韶也只能處于孤軍奮戰(zhàn)的態(tài)勢,。 陜西,、甘肅、江西板塊 新秀金徽依然占據(jù)隴酒頭牌,,皇臺持續(xù)低迷,,恐遭退市風(fēng)險,以武酒,,濱河和漢武御為代表的隴酒品牌依然處于區(qū)域割據(jù)態(tài)勢,,較難撼動金徽的省酒龍頭地位;特香四特和鳳香西鳳,,在擁立贛酒王和陜酒王的同時,,開始加速推進(jìn)全國化進(jìn)程。 東北板塊 東北板塊中光瓶酒軍團(tuán)遭遇滑鐵盧,,而以鳳城老窖和富裕老窖為代表的地產(chǎn)龍頭品牌或是內(nèi)部改制或是引進(jìn)外援或是結(jié)構(gòu)升級,,正在加速復(fù)興中。 桂酒,、粵酒板塊 近年來,,依靠醬酒品類異軍突起的丹泉扛起了桂酒振興的大旗,接著此輪醬酒的行業(yè)風(fēng)口期,,也開始了全國化布局,;粵酒板塊在過去的幾年里,尤其是2019年非常活躍,,九江雙蒸和石灣玉冰燒為代表的豉香型白酒動作頻頻,,通過引進(jìn)外力,借力酒類協(xié)會及行業(yè)媒體,,頻頻發(fā)聲,,大數(shù)據(jù)營銷和新媒體傳播加持,粵酒搭上全國流行的粵菜和最為活躍民營經(jīng)濟(jì),,相信在2020年,,將會給白酒行業(yè)的創(chuàng)新發(fā)展帶來更多的期待。 ? 預(yù)判二:消費升級和品牌集中趨勢將中長期不變 2016年底,,納入國家統(tǒng)計局的規(guī)模以上白酒企業(yè)1578家,,實現(xiàn)銷售收入6125.74億元,其中,,虧損113家,虧損面7.16%,; 2018年,,納入國家統(tǒng)計局的規(guī)模以上白酒企業(yè)1445家,實現(xiàn)銷售收入5363.83億元,; 2019年8月31日,,納入國家統(tǒng)計局的規(guī)模以上白酒企業(yè)1175家,實現(xiàn)銷售收入3602.15億元,,虧損146家,,虧損面12.43%; 據(jù)悉,,2019年全年,,規(guī)模以上白酒企業(yè)1100家,實現(xiàn)總營收5900億元,,同期增長10.45%,;不難看出,過去的三年里,,規(guī)模以上白酒企業(yè)(年銷售額2000萬元以上)減少了478家,,同時,虧損面也在放大,,行業(yè)集中度提升明顯,。 從2019年白酒上市公司前三季度報表不難看出,行業(yè)內(nèi)部分化加劇,,CR4達(dá)到了1304億,,占19家上市公司總營收的71.8%,利潤貢獻(xiàn),更是占到了總體的85.4%方面,,光茅臺一家占了19家上市公司利潤總和的50%,,行業(yè)的品牌集中度進(jìn)一步提升。 雖然整體的營收和利潤增速有所下降,,但如果按價位來看,,上述企業(yè)高端產(chǎn)品的營收增長了17.6%,利潤增長了26.5%,,均全面優(yōu)于中低端產(chǎn)品,,消費升級明顯。 從全國的白酒主流消費檔位變化趨勢來看,,50元以下的低檔盒裝酒市場大部分被光瓶及高線光瓶所蠶食,,而轉(zhuǎn)為兩節(jié)性消費;50—150元中檔盒裝酒成為日常聚飲主流,;100—300元的中高檔盒裝全面走向大眾宴席,;300—800元次高端成為政商務(wù)常規(guī),消費升級驅(qū)動了行業(yè)整體性的結(jié)構(gòu)升級,。 ? 預(yù)判三:白酒行業(yè)的周期性影響趨弱 首先,,政治環(huán)境凈化。白酒尤其是高檔白酒,,受政治環(huán)境的影響是非常大的,,發(fā)生于2013—2016年之間的行業(yè)深度調(diào)整期,就是一個很好的例證,,連茅臺也無一例外,。 另外,酒企尤其是區(qū)域性品牌非常注重公共關(guān)系建設(shè),,酒商也需要持續(xù)經(jīng)營當(dāng)?shù)氐娜嗣}關(guān)系,,而且,新中產(chǎn)被譽為次高端以及高端白酒的目標(biāo)消費群體,,客觀地看,,公務(wù)員依然核心意見領(lǐng)袖聚集的人群,就是高凈值的新中產(chǎn),。因此,,中長期內(nèi)政治環(huán)境不會有大的變化,整體的白酒行業(yè)也不會再出現(xiàn)大的周期性變動,。 其次,,國家的宏觀調(diào)控能力增強(qiáng)。隨著改革開放40年以來,,中國經(jīng)濟(jì)逐步融入全球化經(jīng)濟(jì)體系中,,國家對于宏觀經(jīng)濟(jì)的調(diào)控能力也是越來越強(qiáng),整體的經(jīng)濟(jì)結(jié)構(gòu)相對穩(wěn)定,變化趨勢相對可控,,產(chǎn)業(yè)政策也相對穩(wěn)定,,而白酒行業(yè)是一個鏈接三大產(chǎn)業(yè)的特殊行業(yè),釀酒的主要原料是糧食谷物,,就是第一大產(chǎn)業(yè)農(nóng)業(yè),,糧食酒的規(guī)模化生產(chǎn)本質(zhì)上就是第二大產(chǎn)業(yè)工業(yè),,白酒產(chǎn)品的售前售中售后所涉及的行業(yè)就是第三產(chǎn)業(yè),。 第三,酒企更加尊重市場供需關(guān)系,。行業(yè)經(jīng)歷了幾個周期的影響,,規(guī)模性酒企更加理性,更加重視社會庫存的監(jiān)控,,尊重供需關(guān)系決定產(chǎn)品價格的基本市場規(guī)律,,也在很大程度上提前規(guī)避和積極應(yīng)對市場大的周期性影響。 第四,,品牌集中度越來越高,。互聯(lián)互通的5G時代全面來臨,,消費者對于白酒產(chǎn)品及品牌的認(rèn)知度越來越高,理性消費越來越普遍,,盲目跟風(fēng)消費和集中逃離現(xiàn)象越來越少,,很難再引發(fā)行業(yè)大規(guī)模大范圍的周期性變動。 ? 預(yù)判四:大數(shù)據(jù)讓消費者運營成為行業(yè)共識 深度調(diào)整以來,,白酒行業(yè)的品牌集中度逐步提升,,對于品牌及產(chǎn)品結(jié)構(gòu)的持續(xù)優(yōu)化是全行業(yè)的普遍性訴求,如何跳出單一的渠道同質(zhì)化競爭旋渦,,尋求與核心的目標(biāo)消費群體進(jìn)行有效的溝通成為行業(yè)共識,。 同時,區(qū)別于傳統(tǒng)中低檔盒酒,,次高端和高端產(chǎn)品的實際推廣也需要在目標(biāo)的核心消費者的抓取,,鏈接,溝通和轉(zhuǎn)化上下功夫,。但在實際運營時,簡單粗暴地品鑒,、贈酒和回廠游等三板斧,銷售轉(zhuǎn)化率較低,,過程管控不力,,甚至造成價格崩盤,,產(chǎn)品猝死。 大數(shù)據(jù)時代的到來是基于互聯(lián)網(wǎng)到移動互聯(lián)再到物聯(lián)網(wǎng)轉(zhuǎn)型的一個時代縮影,,白酒企業(yè)的大數(shù)據(jù)運營是全行業(yè)數(shù)據(jù)化變革的一個縮影,。以茅臺和五糧液為代表的頭部品牌不斷地進(jìn)行實踐和探索,。數(shù)據(jù)化對于酒企在智能化生產(chǎn)和釀造,,數(shù)據(jù)智能決策,產(chǎn)品打假和質(zhì)量溯源以及生產(chǎn)和營銷內(nèi)部運營及管理效率提升方面都起到了非常重要的作用,。 不可否認(rèn)的是,,大數(shù)據(jù)運營在白酒行業(yè)的應(yīng)用是全方位的系統(tǒng)的,不夸張地說,,大數(shù)據(jù)運營體系的構(gòu)建將改寫品牌競爭格局。 以五糧液為例,,在之前建立的“百城千縣萬店”體系中導(dǎo)入了大數(shù)據(jù)應(yīng)用和電子商務(wù)平臺,,借助京東第三方平臺,大數(shù)據(jù)應(yīng)用轉(zhuǎn)型,,對采集的海量的零售大數(shù)據(jù)進(jìn)行分析,,實現(xiàn)用戶畫像描述,,銷售數(shù)據(jù)分析,,從而反哺于品牌定位,、產(chǎn)品研發(fā)和品牌推廣的智慧營銷戰(zhàn)略落地,;與IBM合作推進(jìn)的“一個中心、六項能力”數(shù)據(jù)化戰(zhàn)略核心與“一個大數(shù)據(jù)平臺,、六大智慧應(yīng)用”智慧茅臺戰(zhàn)略核心如出一轍,。 瀘州老窖則與騰訊合作,,將以用戶體驗為切入點,,在場景、運營,、數(shù)據(jù)、技術(shù)等方面結(jié)合騰訊智慧工具,,精準(zhǔn)營銷,實現(xiàn)“找到消費者—認(rèn)識消費者—觸達(dá)消費者”的數(shù)字化通路,,更精準(zhǔn)地為年輕用戶提供他們想要的體驗,。另外,,今年底與中國電信牽手,“天翼云”成為瀘州老窖集團(tuán)的云服務(wù)提供商,,也加速了瀘州老窖數(shù)字化轉(zhuǎn)型進(jìn)程,。 客觀地看,,目前酒類企業(yè)的大數(shù)據(jù)運營只是完成了業(yè)務(wù)數(shù)據(jù)化的第一階段,,基于消費者畫像描述基礎(chǔ)上的營銷創(chuàng)新,即數(shù)據(jù)化業(yè)務(wù)的第二階段,,尚且在路上,。 ? 預(yù)判五:“大濃香一統(tǒng)”的格局松動 在過去的很長一段時間里,,濃香占據(jù)著全國白酒主流消費70%以上的市場份額,。然而,2016年以后,,隨著消費升級加快,以茅臺為代表的醬香型白酒企業(yè)開始快速起勢,,由于其廠區(qū)優(yōu)勢明顯,生產(chǎn)周期長,,品質(zhì)過硬和產(chǎn)品結(jié)構(gòu)優(yōu)的特點,,獲得了眾多渠道客戶和新中產(chǎn)消費者的青睞,對于300元以上的傳統(tǒng)中高端濃香盒酒市場形成了較大的沖擊,。 與此同時,,以玻汾和京派二鍋頭品牌為代表的清香型品牌和產(chǎn)品開始風(fēng)靡全國,憑借其高品牌知名度,,鮮明的口感風(fēng)格和操作空間適宜的優(yōu)勢,,獲得了長足的發(fā)展,在20—50元傳統(tǒng)低檔濃香盒酒優(yōu)勢檔位上勢如破竹,,收獲滿滿,,對低端濃香市場形成了直接的掠奪。 此外,,以特香四特、鳳香西鳳,、芝香景芝為代表的差異化香型代表在省級和泛省級板塊區(qū)域?qū)Υ鬂庀阈纬善奉愄娲M,。 從市場競爭的角度看,,香型多元化是一種品牌差異化競爭的體現(xiàn)。從本質(zhì)上看,,香型是白酒行業(yè)的一個大品類,隨著品牌集中度越來越高,,尋求通過品類突破的品牌越來越多,,成功的案例也屢見不鮮。例如洋河在濃香大品類中切分了一個“綿柔”小品類,;中國勁酒通過“毛鋪苦蕎”品類實現(xiàn)了健康白酒頭牌交椅,徹底突破了小瓶勁酒多年以來的低結(jié)構(gòu)瓶頸,,進(jìn)入了百億陣營,實現(xiàn)了對傳統(tǒng)濃香白酒市場跨界式替代。 從消費習(xí)性的角度看,,香型多元化也是順應(yīng)消費升級、消費細(xì)分,、個性化和理性化消費的品質(zhì)消費訴求,。江小白通過“單一輕口高粱酒”品類,傳播簡單,、自由和純粹的消費理念,,成功打造了一個青春小酒典型案例;開山借鑒了蘇格蘭威士忌和日本清酒的釀造技藝,,用胚米度實現(xiàn)標(biāo)準(zhǔn)化,,開創(chuàng)了一種凈香型新中式白酒,,通過社交新零售的方式在一線城市俘獲了一批輕奢消費群體,其在年輕化的品牌表達(dá)和消費者互動營銷上遠(yuǎn)遠(yuǎn)超越傳統(tǒng)白酒,。 ? 預(yù)判六:行業(yè)與企業(yè)競爭戰(zhàn)略趨同效應(yīng)明顯 諫策認(rèn)為,,白酒行業(yè)新一輪的競爭戰(zhàn)略就是品牌與品類的競爭,,規(guī)模和結(jié)構(gòu)的競爭。 品牌競爭的實質(zhì)是品類之爭,,因為,所謂的某第一品牌就是某一品類的代表而已,,企業(yè)是可以生產(chǎn)不同的品類,。同時,所謂的品牌內(nèi)涵和品牌定位,,就是需要將品牌名和品類名實現(xiàn)有效的關(guān)聯(lián),,品牌就深入人心了。此外,,品牌傳播的目的就是要引導(dǎo)消費者從品類聯(lián)想到品牌,,并感受到品牌的形象和價值。 用品類來驅(qū)動消費者,,實際上,,首先引起消費者購買欲望并不是品牌而是品類,只有在消費者決定了品類之后,,再去考慮該品類的品牌優(yōu)先順序,,然后根據(jù)消費能力來篩選相應(yīng)價位的產(chǎn)品,,在最后做出購買決策之前,還有促銷,、場景和服務(wù)等其他綜合因素的考量,。 其次,塑造品牌的關(guān)鍵就在于不斷地開創(chuàng)新的品類,。最終將你的品牌變成目標(biāo)消費者心智中該品類的第一首選,。 第三,讓品牌成為品類的第一代表,。從品牌創(chuàng)立之初,,就要有意識地將品牌名和品類進(jìn)行關(guān)聯(lián)鎖定,,這就是所謂的品牌定位,,過程中,不斷通過品牌傳播策略,,與目標(biāo)消費群體進(jìn)行全方位的溝通,,并強(qiáng)化這種品牌和品類的關(guān)聯(lián)性,逐步形成品牌占位后,,圍繞優(yōu)勢的主品類基礎(chǔ)上,,進(jìn)行新的細(xì)分品類的創(chuàng)新,品牌背書功能逐步增強(qiáng)后,,不斷創(chuàng)造新的品類心智占位,,最終成就強(qiáng)大的品牌。 規(guī)?;徒Y(jié)構(gòu)化進(jìn)程將決定著白酒行業(yè)新一輪的品牌競爭格局,,也成為大多數(shù)主流酒企的戰(zhàn)略共識。 首先,,從規(guī)模來看,,當(dāng)下,50億營收是全國名酒的門檻,,優(yōu)秀的名酒基本全部過百億,,20億是省酒門檻,完成泛全省化布局的省酒,,大多逼近50億,,而真正的市酒也基本是5億+的體量,1億+則是縣域品牌相對安全的營收規(guī)模,。 其次,,從結(jié)構(gòu)來看,“358”(300元,、500元和800元檔位)是全國名酒的標(biāo)配,,“135”是省酒的標(biāo)配,百元檔位則是縣市酒的生存線。 第三,,從規(guī)模和結(jié)構(gòu)的關(guān)系來看,,結(jié)構(gòu)是規(guī)模的基礎(chǔ),規(guī)模是結(jié)構(gòu)的體現(xiàn),,二者相互影響,,互為支撐。筆者認(rèn)為,,新一輪的白酒行業(yè)競爭更需要在結(jié)構(gòu)化方面加碼,,主動摒棄過往一味地追求規(guī)模發(fā)展的傳統(tǒng)思路。過去的十多年里,,以老村長和龍江家園為代表的東北光瓶酒軍團(tuán)早早實現(xiàn)了全國化,,在規(guī)模發(fā)展的道路上走得比較順利,但在結(jié)構(gòu)發(fā)展方面卻差強(qiáng)人意,??陀^地說,東北軍團(tuán)在渠道精細(xì)化運作和消費者促銷的創(chuàng)新上,,可謂是行業(yè)的教科書,,但敗給了消費升級的大趨勢。 眾所周知,,牛欄山把大眾光瓶消費檔位提升到了15元,,紅星憑借一款蟄伏了十多年的八年陳釀把檔位再次拉升到了30元,一款年銷1200萬件的超級大單品“玻玢”開啟了高線光瓶的新時代,;依靠低檔盒裝酒支撐地產(chǎn)品牌無一例外地被高線光瓶收割,。 再如多年來,山東白酒主流消費檔位聚焦于20—80元,。而在百元檔,,被洋河和瀘州為代表的全國名酒一劍封喉,境內(nèi)大多縣域品牌進(jìn)入了生存線,,處于水深火熱之中,,而相鄰的河北板塊全然是另一番景象,以老白干,、板城,、山莊和叢臺為代表的四大冀酒品牌通過百元檔和次高端價位大單品的成功培育,打了一個翻身仗,,在各自的大本營市場以及石家莊市場成功地阻擊了各路名酒的下沉,,結(jié)構(gòu)躍升成就了規(guī)模和效益的雙豐收。 ? 預(yù)判七:白酒的場景化消費將成為主流 場景化營銷,,就是基于“場景”來激發(fā)或喚醒消費者潛在的心理需求,,進(jìn)而觸發(fā)其消費和欲望,。 白酒在大類上是屬于快消品,在大多數(shù)情況下,,人們通過“場景”而實現(xiàn)消費,,原因不在于產(chǎn)品本身,而在于產(chǎn)品所處的場景,,以及在此場景中自己浸潤的情感,。隨著消費升級加速,白酒的基本物理屬性功能弱化,,精神面的社交屬性越來越強(qiáng),,不僅是為消費者提供“酒”飲用的本身,更要為其創(chuàng)造某種適宜的“儀式,、情緒或情趣”的消費場景,。 眾所周知,從白酒的文化歷史長河中,,我們會發(fā)現(xiàn)有很多飲用場景,,莊嚴(yán)肅穆的祭祀儀式時飲酒,、會因為親朋歡聚而飲酒,、為抒發(fā)個人情感而喝酒、會因為功名利祿而喝酒,、會因為福祿壽喜而喝酒等等,。無論是喜怒哀樂、生老病死,,無論是社會大事,,還是尋常家事,白酒都扮演了一種獨特的情感寄托,,無可替代,,因此,白酒行業(yè)是非常適宜于推行“場景化營銷”的,,換句話說,,就是大家熟知的體驗化營銷。 當(dāng)下,,“國潮”風(fēng)行,,是在品質(zhì)自飲和禮品消費兩大傳統(tǒng)場景的再度細(xì)分和升級,極致化體驗營銷,,更是跨界思維的彰顯,,品牌塑造不再是簡單粗暴的大媒體,大傳播,,大營銷,,反而,,走心式場景營銷,越來越受歡迎,。此外,,近年來,“生肖酒”的流行也是一種在傳統(tǒng)禮品消費場景上的升級運作,,給產(chǎn)品做價值賦能,,彰顯消費者的尊貴身份與個性化尊重,提升品牌的附加值,。 總的來說,,無論是國潮的風(fēng)行,還是生肖酒的流行,,都不否認(rèn)其產(chǎn)生的大的時代背景,,即國際貿(mào)易環(huán)境的變化,國家倡導(dǎo)加快經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型,,擴(kuò)大內(nèi)需,,振興民族品牌。 深度調(diào)整期以來,,眾多酒企都在圍繞品牌的深度體驗在開始多方位的消費者溝通,,大到工業(yè)游和白酒酒莊,小到回廠游,、自調(diào)酒和高體感的品鑒會,,在全行業(yè)快速地流行起來??傮w來說,,魯酒在場景化和深度體驗方面是明顯領(lǐng)先于其他省份。 工業(yè)游項目和特色酒莊打造并投入運營后,,不斷地精進(jìn)提升,,實現(xiàn)了硬件場所和軟件文化方面取得非常了消費口碑,如果只是流于“場景化”的表面,,不能深入其中,,打通適宜白酒消費的場景,并最終實現(xiàn)銷售轉(zhuǎn)化,,“場景化營銷”應(yīng)用在白酒行業(yè)前景也是不容樂觀的,。 ? 預(yù)判八:廠商關(guān)系從交易型加速向伙伴性轉(zhuǎn)變 隨著名酒下沉速度加快,品牌集中度越來越高,,白酒企業(yè)之間的競爭加劇,。在中長期戰(zhàn)略投資方面,大到技改工程,、產(chǎn)能擴(kuò)充,、原酒儲存,、深度體驗項目打造,小到產(chǎn)線改造,、設(shè)備更新,、工藝提升,一個個工程或項目紛紛上馬,。 相比之下,,市場層面的投入也不在小數(shù),渠道精耕,、品牌宣傳,、組織擴(kuò)編等等,整個行業(yè)告別了高毛利時代,。于黃金期扎堆進(jìn)駐的諸多業(yè)外資本,,在此輪行業(yè)周期內(nèi),均感受到了前所未有的運營壓力,,或被套牢或割肉出局的新聞頻見報端,。維維入駐的枝江和貴州醇,分別受到業(yè)績低迷和高管出走的影響,,身陷桎梏,;豐聯(lián)酒業(yè)將旗下四家酒企打包出售給老白干,等等,,從某一個層面來看,,都是行業(yè)告別高毛利時代的一個例證,。 靠全年度全國性招商,、靠高比例產(chǎn)品投入吸引、靠新概念新模式長尾抓取的廠家越走越窄,。隨著消費者品牌意識的逐步增強(qiáng),,全國名酒幾乎無一例地開始消減OEM產(chǎn)品,梳理主力品系,,聚焦資源打造大單品,。那種利用信息不對稱,依靠全年招商,,越來越難,。 近年來,筆者在服務(wù)酒企過程中,,與各類酒商溝通交流時發(fā)現(xiàn),,利用品牌溢價或產(chǎn)品力溢價的方式,設(shè)置高比例隨量投入的高價高促式產(chǎn)品,,越來越不受待見,,還有一些在一線城市注冊公司,,借助一些新奇特的概念,在四川等各地代灌裝的產(chǎn)品,,全國招商往往都是曇花一現(xiàn)或是一波流,。諸如此類,想快速變現(xiàn)或是迷信廠家的經(jīng)銷商也開始迷途知返,。 近些年來,,越來越多的廠家和商家都紛紛意識到廠商合作的重要性,從行業(yè)角度來看,,可預(yù)見的2020年,,品牌的持續(xù)性運營,產(chǎn)品結(jié)構(gòu)的持續(xù)優(yōu)化,、企業(yè)的可持續(xù)性發(fā)展是新的行業(yè)共識,;從廠家來看,把經(jīng)銷商看做一個高度自治和富有創(chuàng)造性的團(tuán)體,,尊重經(jīng)銷商智慧,,全程引導(dǎo)持續(xù)幫扶,系統(tǒng)運作市場是新的酒企共識,;從商家來看,,慎重選品,把品牌和產(chǎn)品當(dāng)做公司跨越式發(fā)展的途徑,,充分發(fā)揮其對于區(qū)域性市場營銷環(huán)境的認(rèn)識和人脈資源的優(yōu)勢是商家共識,,傳統(tǒng)的交易型廠商關(guān)系一定會被戰(zhàn)略性伙伴性廠商共贏關(guān)系所取代。 ? 預(yù)判九:酒類零售業(yè)態(tài)的變革提速 首先,,專業(yè)化趨勢明顯,。隨著城市化進(jìn)程全面到來,酒類傳統(tǒng)渠道的運營商開始細(xì)分,,專業(yè)化運作程度越來越高,,例如,從區(qū)域板塊來看,,有致力于星級酒店運營的“瑤海旭宇”和致力于商業(yè)綜合體餐飲的“常州新華”,。 從全國零售業(yè)態(tài)專業(yè)化變革方向來看,有致力于在廠到商之間搭建的一個層級最少,,服務(wù)最快捷的綜合性的新零售酒類服務(wù)平臺的“1919酒類直供”,,有致力打造中國保真酒品連鎖銷售第一品牌的“華致酒行”等等。 其次,,全渠道融合的新零售模式,。BAT三大電商巨頭擁有的垂直電商平臺,快速崛起的美團(tuán)外賣和餓了嗎等外賣平臺,在海量的客戶資源基礎(chǔ)上架設(shè)的到家零售平臺,。 第三,,以邏輯思維和吳曉波頻道為代表,通過鏈接實現(xiàn)賬戶體系運營的平臺化零售平臺,。 第四,,以江西李渡“沉浸式體驗”為代表,社群零售模式成為全國各地分布廣泛的區(qū)域性酒企打造小而美品牌的不錯選擇,。 第五,,以小米優(yōu)品和網(wǎng)易嚴(yán)選為代表的寄語消費個性化定制零售模式平臺。 第六,,以江小白和直播·網(wǎng)紅為代表的通過內(nèi)容鏈接實現(xiàn)用戶交易的內(nèi)容零售模式等等,。 ? 預(yù)判十:酒業(yè)高增長從高速度向高質(zhì)量轉(zhuǎn)變 2019年,茅臺系列酒過百億,,習(xí)酒經(jīng)過短短的幾年斬獲了79個億,,五糧液系列酒宣稱2020年要過百億,汾酒從2017年的40億到2019年的120億,、瀘州老窖三季度便達(dá)到114億,,據(jù)傳,劍南春2019年銷售過150億,,重奪行業(yè)前三甲,,郎酒內(nèi)部傳出2019年銷售額超過120億…… 這么多靚麗業(yè)績的背后,究竟是不是靠招商式壓倉式增長,,想必是大家共同的疑問,,鑒于此,筆者認(rèn)為,,區(qū)別于2012年以前的行業(yè)繁榮,,這一輪名酒的復(fù)興,不僅是高速度,,更是高質(zhì)量,,具體分析有三大顯著特征: 第一,從招商到選商的轉(zhuǎn)變 茅臺系列酒在實現(xiàn)破百億后宣布不再增加新的經(jīng)銷商,,投放量也基本維持2019年的水平,對無網(wǎng)絡(luò),,無團(tuán)隊和無客戶資源的經(jīng)銷商進(jìn)行清退,;8月份,五糧液系列酒公司對包括河南盛林商貿(mào)在內(nèi)的6家經(jīng)銷商開出了罰單,,包括扣除保證金,、產(chǎn)品停貨、取消市場費用核銷,,扣減市場支持費等,。 第二,,從整體增長到大單品增長 三茅一曲四醬中,王子達(dá)到40億,,漢醬和貴州大曲破10億,;除去普五之外,五糧液系列酒在此輪增長中也是功不可沒,,詬病已久的系列酒產(chǎn)品線問題,,在大區(qū)整合后,尖莊,、五糧醇,、五糧春和五糧特曲成為最為核心的四大戰(zhàn)略品牌;瀘州老窖的五大戰(zhàn)略單品在業(yè)內(nèi)被普遍贊譽,,2019年,,國窖過百億和特曲價值回歸300元檔成為沖擊瀘州老窖沖擊前三甲的最大王牌;玻玢達(dá)到1200萬箱和青花汾酒劍指50億讓汾酒的清香國酒回歸,。 第三,,從隨量投入到前置性投入的轉(zhuǎn)變 茅臺系列酒的“建網(wǎng)絡(luò)、抓陳列,、搞品鑒”,,行走的汾酒,劍南春宴席風(fēng)暴,,青花郎的青花盛宴以及特曲的中華美食群英榜等等,,本質(zhì)上看,旨在把費用投入到終端,,投入到消費者群體培育和溝通上,,都是品牌的前置性投入打法。