券商熱議白酒2024:存貨,、量?jī)r(jià),、產(chǎn)品戰(zhàn)略、渠道變革等成高頻詞

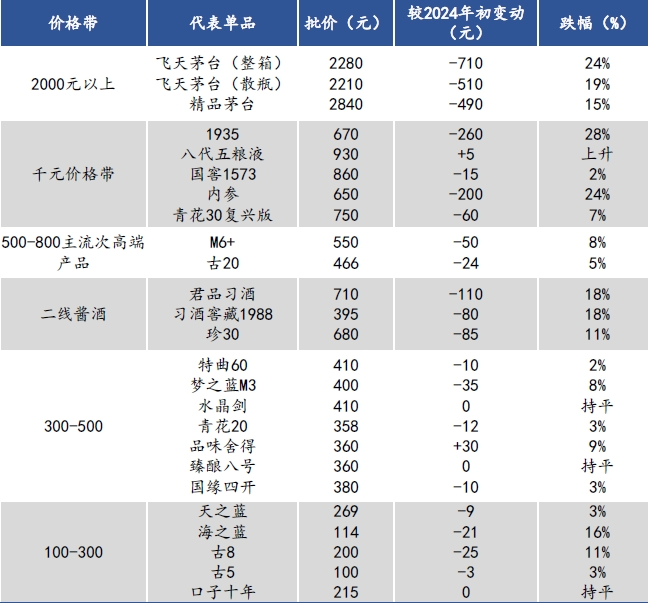

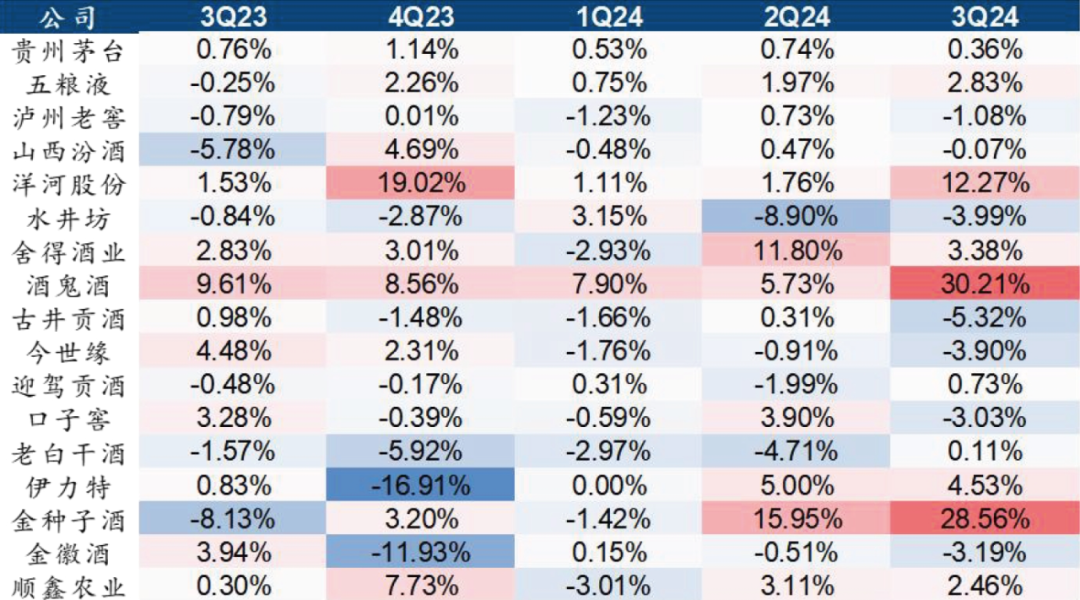

近期,國(guó)臺(tái)君安證券,、平安證券,、國(guó)信證券、華福證券,、太平洋證券等多家券商,,從價(jià)格、存貨,、渠道,、企業(yè)戰(zhàn)略、宏觀趨勢(shì)等多個(gè)維度,,系統(tǒng)梳理2024年酒業(yè)投資及市場(chǎng)焦點(diǎn)話題,,為投資者提供參考。 小編特將其集結(jié)梳理,,帶來(lái)白酒行業(yè)2024券商年度觀察,。 █ 價(jià)格“穩(wěn)中有降”占據(jù)多數(shù) 2024年白酒需求疲軟,批價(jià)普遍走弱,,內(nèi)部出現(xiàn)分化,。2000元以上茅臺(tái)和500-800元二線醬酒及次高端產(chǎn)品批價(jià)跌幅較大,如茅臺(tái)飛天原箱批價(jià)從年初到11月17日下跌710元,,跌幅超過(guò)兩成,。 同時(shí),大眾聚飲和親朋送禮出現(xiàn)降級(jí)現(xiàn)象,,100-300元主流單品契合大眾消費(fèi)需求且承接降級(jí)需求,,價(jià)格波動(dòng)小。 ▎2024年主流單品批價(jià)表現(xiàn)(圖源:太平洋證券) 時(shí)間線拉長(zhǎng)來(lái)看,,2022年以來(lái)各價(jià)位帶白酒批價(jià)提升趨勢(shì)減弱,,價(jià)格回撤或大體維持,醬酒批價(jià)相對(duì)較弱,,整體需求進(jìn)一步弱化,,白酒價(jià)格逐級(jí)向下擠壓,,較高價(jià)位白酒批價(jià)下跌后對(duì)較低價(jià)位白酒形成擠壓,,導(dǎo)致較低價(jià)位白酒批價(jià)也出現(xiàn)下跌,,多在300元以上價(jià)位帶。 此外,,2024年以來(lái),,白酒行業(yè)面臨一定壓力,價(jià)格方面,,除茅臺(tái)等少數(shù)高端品牌外,,多數(shù)白酒產(chǎn)品價(jià)格呈現(xiàn)穩(wěn)中有降態(tài)勢(shì)。在二季度消費(fèi)淡季,,茅臺(tái)批價(jià)因需求偏弱等因素,,在電商618活動(dòng)及黃牛恐慌拋貨催化下快速下跌,,一度有所下滑,。 █ 需求結(jié)構(gòu)引致價(jià)格分化 白酒價(jià)格分化主要受需求結(jié)構(gòu)變化影響,商務(wù)需求持續(xù)疲軟,,宴席需求預(yù)估下滑雙位數(shù),,而大眾消費(fèi)相對(duì)穩(wěn)定,使得不同價(jià)位帶白酒受沖擊程度不同,。同時(shí),,市場(chǎng)競(jìng)爭(zhēng)加劇,酒企在價(jià)格策略上的差異也導(dǎo)致了價(jià)格分化,。 另有券商觀點(diǎn)認(rèn)為,,高端白酒品牌力強(qiáng),具有一定價(jià)格支撐,,如茅臺(tái),、五糧液等核心產(chǎn)品價(jià)格相對(duì)穩(wěn)定;而次高端及區(qū)域白酒受市場(chǎng)環(huán)境和競(jìng)爭(zhēng)影響更大,,價(jià)格波動(dòng)較為明顯,。部分次高端酒企前期鋪貨招商帶來(lái)的高增長(zhǎng)在下行期面臨考驗(yàn),渠道壓力較大,,價(jià)格調(diào)整更為頻繁,。 █ 庫(kù)存壓力仍在持續(xù)釋放 2024年行業(yè)需求下行,經(jīng)銷商普遍面臨庫(kù)存高企,、現(xiàn)金流壓力大,、價(jià)格倒掛等問(wèn)題。據(jù)《2024中國(guó)白酒市場(chǎng)中期研究報(bào)告》顯示,,上半年超60%經(jīng)銷商庫(kù)存增加,。 上市公司酒企中,,高端酒渠道庫(kù)存維持在合理水平,如茅臺(tái),、五糧液,、老窖庫(kù)存分別為0.5個(gè)月、1.5個(gè)月,、2.5個(gè)月左右,,同比基本持平略增;地產(chǎn)酒庫(kù)存基本增加,,洋河,、今世緣、古井,、迎駕省內(nèi)庫(kù)存同比增加0.5個(gè)月左右,;次高端終端依舊累庫(kù),汾酒,、舍得,、水井坊、酒鬼酒庫(kù)存同比增加0.5個(gè)月左右,。 ▎2024年1-6月經(jīng)銷商,、終端零售商經(jīng)營(yíng)指標(biāo)同期變化情況(來(lái)源:中國(guó)酒業(yè)協(xié)會(huì)、太平洋證券) 從中秋,、國(guó)慶動(dòng)銷情況看,,預(yù)計(jì)中低價(jià)格帶同比基本持平,次高端和高端預(yù)計(jì)有所下滑,,后續(xù)半年維度中,,預(yù)計(jì)短期真正的拐點(diǎn)難以出現(xiàn),但需求明顯惡化可能性不大,,庫(kù)存壓力仍在持續(xù)釋放過(guò)程中,。 當(dāng)前大部分品牌庫(kù)存位于近年同時(shí)期較高水平,后續(xù)需觀察2025年開門紅及之前的庫(kù)存消化情況,。庫(kù)存累積至近年較高水平,,渠道逐步失去蓄水池作用,去庫(kù)周期展開將引發(fā)企業(yè)表觀增速回落與分化,。 █ 壓貨加劇庫(kù)存風(fēng)險(xiǎn) 國(guó)信證券:消費(fèi)需求不振是庫(kù)存積壓的主要原因,,市場(chǎng)消費(fèi)動(dòng)力不足,白酒銷售速度放緩,,導(dǎo)致經(jīng)銷商庫(kù)存增加,。同時(shí),前期酒企的高速擴(kuò)張和鋪貨策略,在市場(chǎng)需求變化時(shí),,也加劇了庫(kù)存問(wèn)題,。部分酒企為完成銷售目標(biāo),向經(jīng)銷商壓貨,,使得經(jīng)銷商庫(kù)存壓力進(jìn)一步加大,。 █ 渠道“緩沖墊”作用不再 渠道在2024年失去緩沖墊作用,企業(yè)增長(zhǎng)預(yù)期重構(gòu),。具體而言,,中秋、國(guó)慶雙節(jié)量剛性但價(jià)格坍縮,,高端酒需求下滑明顯,商務(wù)場(chǎng)景持續(xù)受壓制,,禮贈(zèng)需求下滑,。頭部企業(yè)除茅臺(tái)外,對(duì)2024年初增長(zhǎng)目標(biāo)指引普遍下調(diào),,如五糧液,、瀘州老窖等企業(yè)對(duì)2024、2025年增長(zhǎng)預(yù)期更為謹(jǐn)慎,。 白酒行業(yè)在發(fā)展過(guò)程中,,傳統(tǒng)渠道競(jìng)爭(zhēng)加劇,同時(shí)新興渠道不斷涌現(xiàn),。部分酒企積極拓展電商平臺(tái),、連鎖專賣店等渠道,加強(qiáng)與消費(fèi)者的直接互動(dòng),。例如,,茅臺(tái)在電商平臺(tái)的布局不斷優(yōu)化,通過(guò)官方旗艦店等渠道增加銷售,,同時(shí)加強(qiáng)對(duì)經(jīng)銷商渠道的管控,,規(guī)范市場(chǎng)秩序。 聚焦白酒銷售本身,,不同渠道的表現(xiàn)有所差異,。線上渠道在電商大促等活動(dòng)期間銷售增長(zhǎng)明顯,但也面臨價(jià)格競(jìng)爭(zhēng)和物流配送等問(wèn)題,;線下渠道中,,經(jīng)銷商體系面臨調(diào)整,部分經(jīng)銷商在庫(kù)存壓力和市場(chǎng)競(jìng)爭(zhēng)下,,經(jīng)營(yíng)壓力增大,,而煙酒店等終端渠道則在產(chǎn)品選擇和價(jià)格策略上更加謹(jǐn)慎。 █ 廠商合力應(yīng)對(duì)渠道挑戰(zhàn) 2024年以來(lái),酒企根據(jù)市場(chǎng)變化調(diào)整渠道策略,,加強(qiáng)與經(jīng)銷商的合作與支持,,共同應(yīng)對(duì)市場(chǎng)挑戰(zhàn)。一些酒企加大對(duì)經(jīng)銷商的補(bǔ)貼力度,,幫助經(jīng)銷商消化庫(kù)存,,同時(shí)優(yōu)化渠道布局,下沉市場(chǎng),,開拓新的銷售區(qū)域和消費(fèi)群體,。例如,洋河股份在部分區(qū)域加強(qiáng)與經(jīng)銷商的深度合作,,共同開展市場(chǎng)推廣活動(dòng),,提升產(chǎn)品市場(chǎng)占有率。 ▎白酒上市公司單季度銷售費(fèi)用率同比增減(圖源:國(guó)信證券) █ 重視差異化競(jìng)爭(zhēng)優(yōu)勢(shì) 白酒行業(yè)正處調(diào)整期,,企業(yè)普遍注重產(chǎn)品結(jié)構(gòu)優(yōu)化,,提升中高端產(chǎn)品占比。如山西汾酒通過(guò)不斷推出青花系列等中高端產(chǎn)品,,優(yōu)化產(chǎn)品結(jié)構(gòu),,提高產(chǎn)品附加值,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力,。同時(shí),,部分企業(yè)加大對(duì)低度酒、個(gè)性化產(chǎn)品的研發(fā)和推廣力度,,以滿足消費(fèi)者多元化需求,。 同時(shí),企業(yè)在產(chǎn)品戰(zhàn)略上更加注重品牌建設(shè)和品質(zhì)提升,,以茅臺(tái)為代表的高端白酒企業(yè)堅(jiān)守品質(zhì)底線,,強(qiáng)化品牌文化內(nèi)涵,通過(guò)舉辦文化活動(dòng),、提升品牌形象等方式,,鞏固品牌地位。而部分區(qū)域酒企則通過(guò)產(chǎn)品創(chuàng)新,,推出特色產(chǎn)品,,尋求差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。 值得關(guān)注的是,,不少企業(yè)在2024年選擇根據(jù)市場(chǎng)需求和自身定位調(diào)整產(chǎn)品布局,,如古井貢酒在產(chǎn)品結(jié)構(gòu)上,持續(xù)優(yōu)化年份原漿系列產(chǎn)品,,提升高端產(chǎn)品的市場(chǎng)份額,,同時(shí)加強(qiáng)對(duì)中低端產(chǎn)品的整合與升級(jí),,提高產(chǎn)品性價(jià)比,滿足不同層次消費(fèi)者需求,。 █ 不斷拓展?fàn)I銷創(chuàng)新 不難看到,,2024年,酒企積極拓展市場(chǎng),,加強(qiáng)區(qū)域市場(chǎng)深耕和全國(guó)化布局,。一些企業(yè)通過(guò)與地方經(jīng)銷商合作,加強(qiáng)在當(dāng)?shù)厥袌?chǎng)的營(yíng)銷推廣,,提升品牌知名度和市場(chǎng)影響力,。同時(shí),企業(yè)在營(yíng)銷創(chuàng)新方面不斷探索,,利用新媒體,、數(shù)字化營(yíng)銷等手段,開展線上線下互動(dòng)營(yíng)銷活動(dòng),,如舉辦線上品鑒會(huì),、直播帶貨等,吸引消費(fèi)者關(guān)注,。 同時(shí),企業(yè)加大對(duì)新興市場(chǎng)和消費(fèi)群體的培育,,關(guān)注年輕消費(fèi)者,、商務(wù)宴請(qǐng)等細(xì)分市場(chǎng)需求。例如,,部分酒企推出適合年輕消費(fèi)者飲用的時(shí)尚化,、低度化產(chǎn)品,并通過(guò)與時(shí)尚品牌,、文化活動(dòng)合作等方式,,吸引年輕消費(fèi)群體,拓展市場(chǎng)空間,。 █ 白酒消費(fèi)市場(chǎng)增長(zhǎng)面臨挑戰(zhàn) 政策刺激對(duì)白酒行業(yè)影響顯著,,在2024年表現(xiàn)得尤為明顯。9月,,金融管理部門宣布一系列貨幣金融政策調(diào)整措施后,,白酒板塊有一定反彈。但消費(fèi)復(fù)蘇仍需時(shí)間,,宏觀經(jīng)濟(jì)數(shù)據(jù)雖有邊際改善,,如10月社零、PMI等數(shù)據(jù)好轉(zhuǎn),,但整體經(jīng)濟(jì)環(huán)境仍對(duì)白酒行業(yè)形成一定壓力,。 宏觀經(jīng)濟(jì)波動(dòng)影響消費(fèi)水平,進(jìn)而影響白酒行業(yè)需求。外部環(huán)境不確定因素增多,,如國(guó)際貿(mào)易形勢(shì)等,,對(duì)國(guó)內(nèi)經(jīng)濟(jì)產(chǎn)生一定影響,消費(fèi)者消費(fèi)信心和能力受到制約,,白酒消費(fèi)市場(chǎng)增長(zhǎng)面臨挑戰(zhàn),。 財(cái)政政策對(duì)白酒行業(yè)也具有重要影響,地方化債等政策有助于穩(wěn)定經(jīng)濟(jì)運(yùn)行,,為白酒行業(yè)發(fā)展提供一定支撐,。例如,地方政府在債務(wù)壓力減輕后,,可能會(huì)加大對(duì)基礎(chǔ)設(shè)施建設(shè)等方面的投入,,帶動(dòng)相關(guān)產(chǎn)業(yè)發(fā)展,間接促進(jìn)白酒消費(fèi),。 █ 白酒行業(yè)消費(fèi)升級(jí)趨勢(shì)不變 白酒行業(yè)集中度進(jìn)一步提升,,2017-2023年白酒行業(yè)CR5收入占比從21.5%提升至43.5%,利潤(rùn)總額占比從65.8%提升到82.0%,。以上市公司為代表的頭部酒企在品牌認(rèn)知,、渠道布局等方面具備優(yōu)勢(shì),市場(chǎng)份額有望進(jìn)一步提高,,行業(yè)競(jìng)爭(zhēng)格局向頭部企業(yè)集中趨勢(shì)明顯,。 長(zhǎng)期來(lái)看,白酒行業(yè)消費(fèi)升級(jí)趨勢(shì)不變,,消費(fèi)者對(duì)品質(zhì)和品牌的要求越來(lái)越高,,推動(dòng)行業(yè)向高端化、品牌化方向發(fā)展,。同時(shí),,行業(yè)整合加速,中小企業(yè)面臨更大壓力,,行業(yè)資源向優(yōu)勢(shì)企業(yè)集聚,,有利于行業(yè)健康發(fā)展。