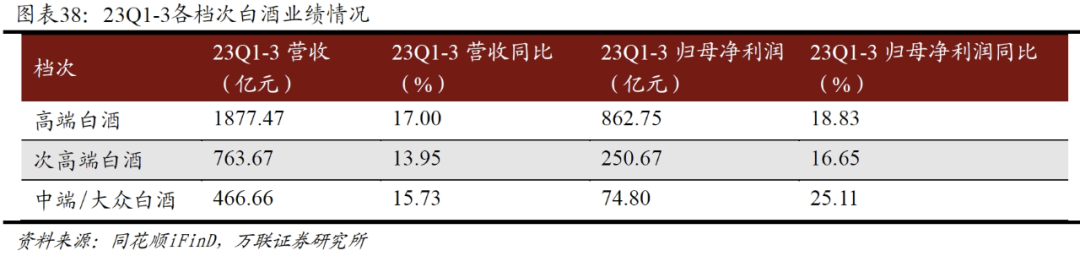

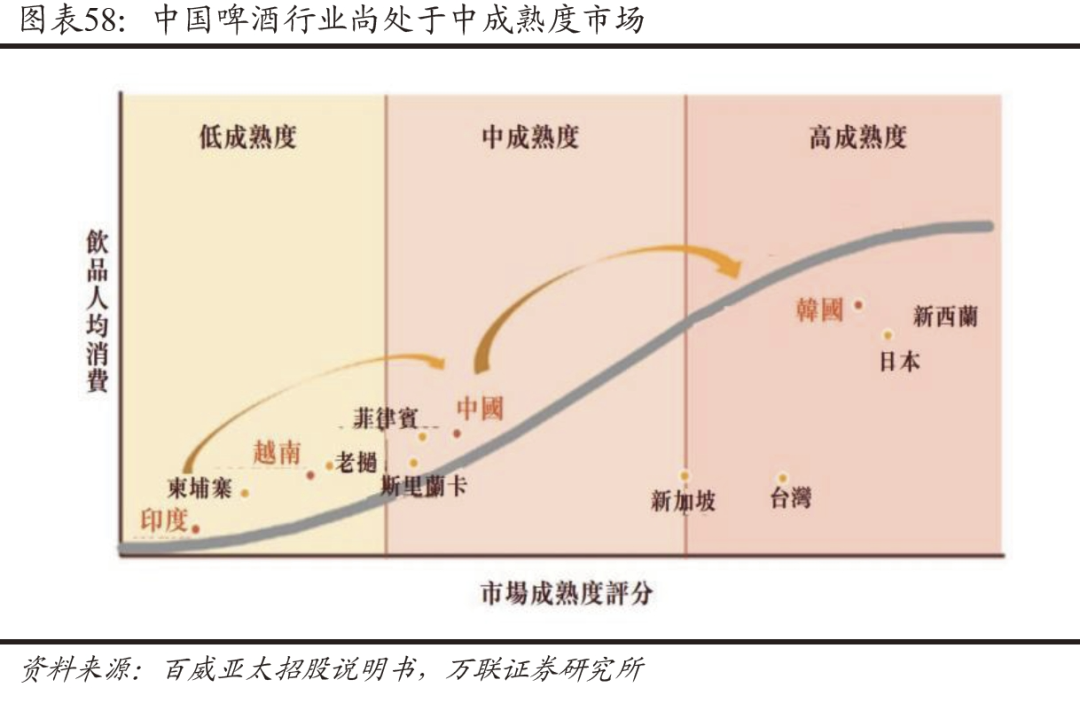

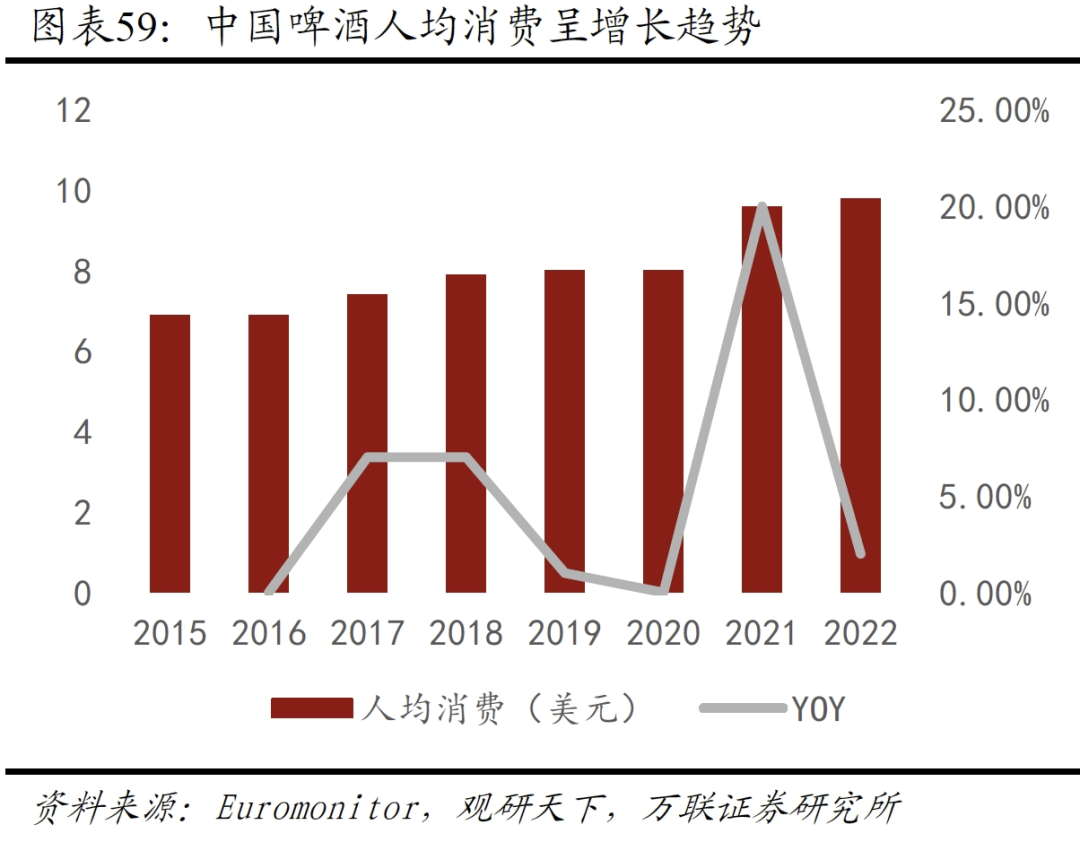

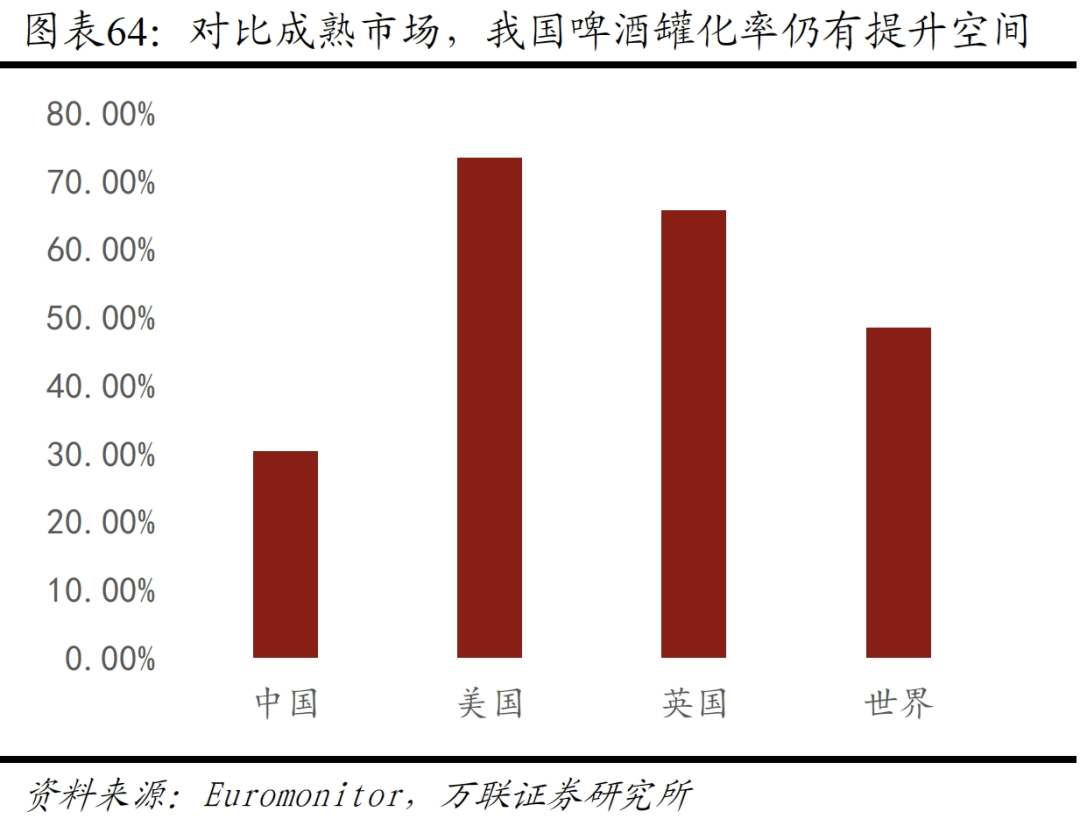

8000字前瞻2024大消費(fèi)迭變,,白酒,、啤酒何以躋身“精選賽道”,?

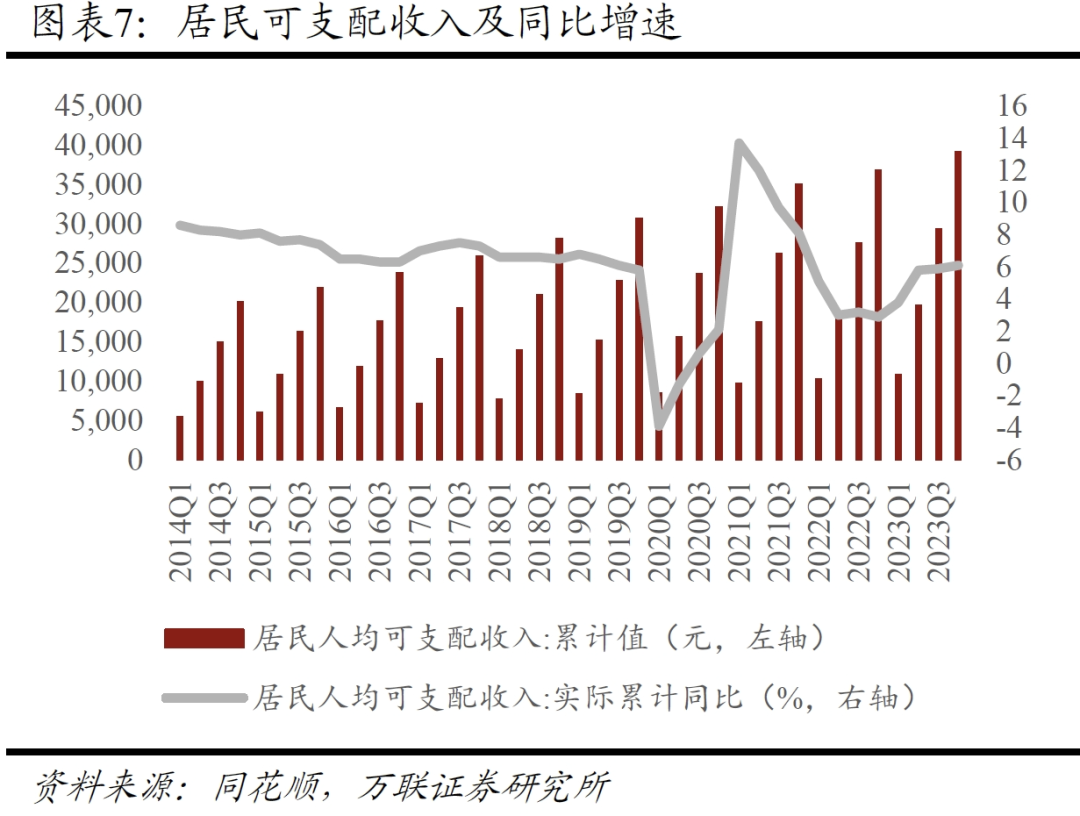

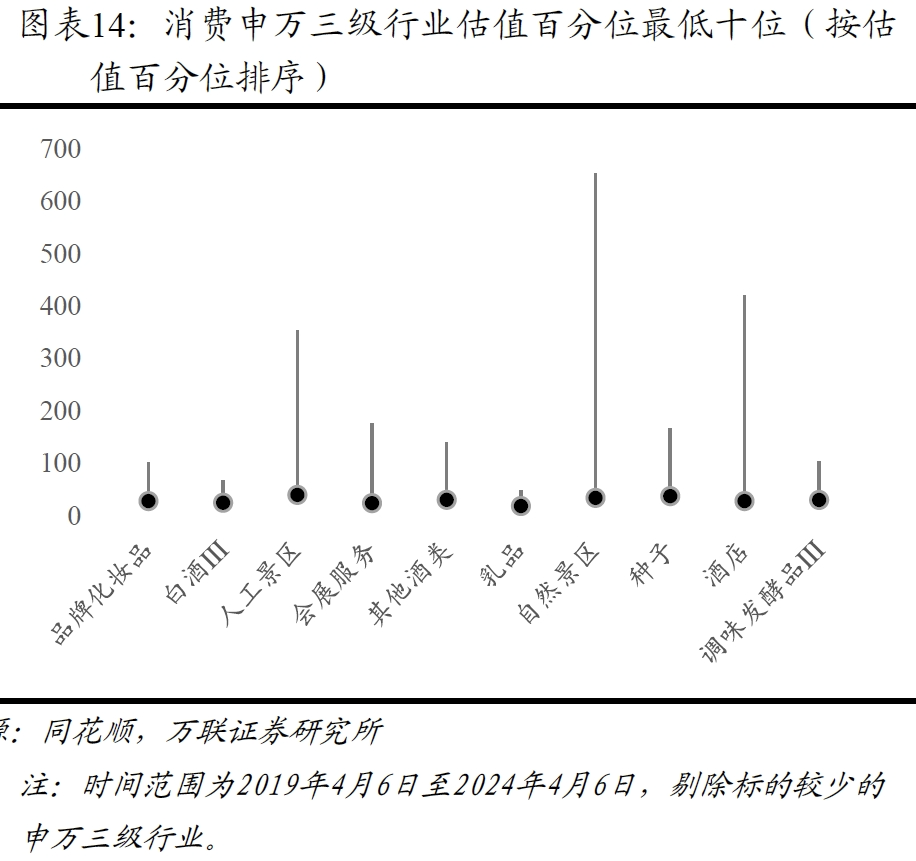

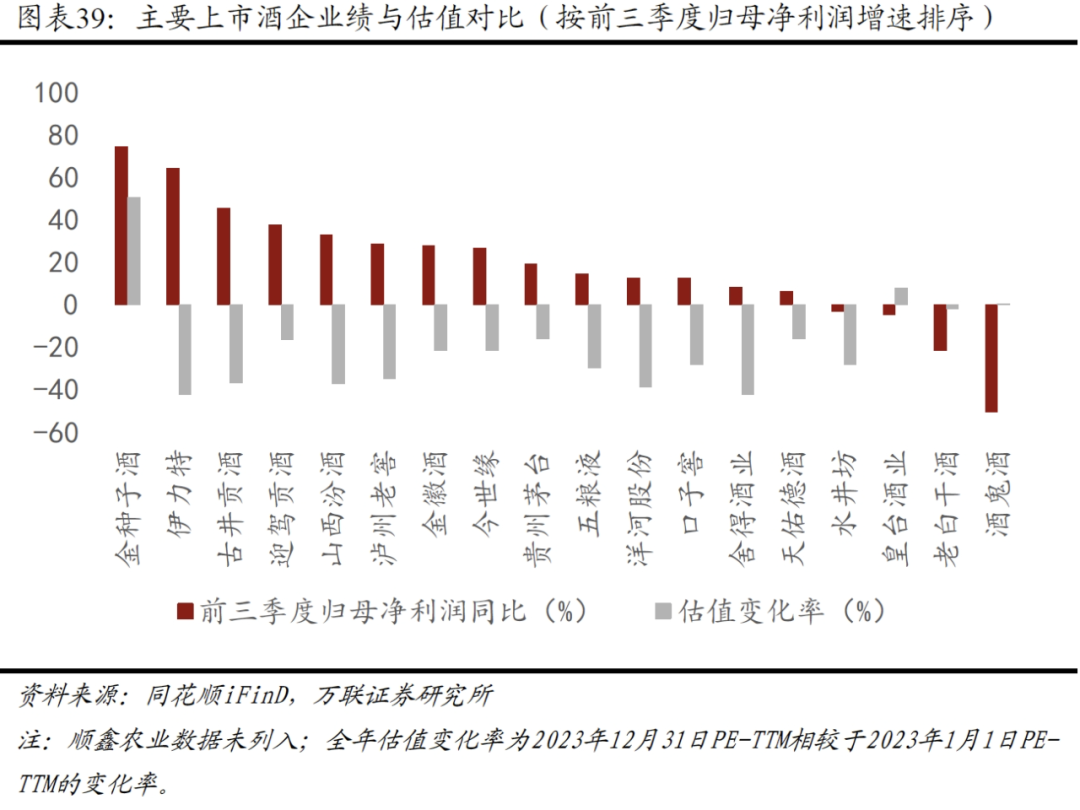

近日,,萬聯(lián)證券發(fā)布研報(bào),,對大消費(fèi)行業(yè)2024年第二季度投資策略予以解讀,,其中重點(diǎn)介紹了關(guān)于白酒,、啤酒領(lǐng)域的市場趨勢及建議。 報(bào)告介紹,,2024年以來,,國民經(jīng)濟(jì)平穩(wěn)增長,消費(fèi)需求持續(xù)釋放,,國內(nèi)股市經(jīng)歷全面調(diào)整行情后消費(fèi)相關(guān)指數(shù)點(diǎn)位及估值均處于底部位置,。經(jīng)歷了三年疫情后,國內(nèi)居民對于消費(fèi)的態(tài)度普遍更為冷靜,,理性消費(fèi),、科學(xué)消費(fèi)成為主流。 當(dāng)前國內(nèi)市場消費(fèi)升級與降級結(jié)構(gòu)性并存,,未來一段時(shí)間內(nèi)消費(fèi)仍將加劇分層。對部分必選消費(fèi)與基本消費(fèi)而言,,整合供應(yīng)鏈資源控制成本、“卷性價(jià)比”或?qū)⒊蔀槠凭株P(guān)鍵,;對可選消費(fèi)而言,,不斷提升產(chǎn)品品質(zhì)、關(guān)注消費(fèi)者個(gè)人健康與服務(wù)體驗(yàn)將是順應(yīng)消費(fèi)升級大趨勢的核心思路,。 推動(dòng)消費(fèi)增長對拉動(dòng)國內(nèi)經(jīng)濟(jì)復(fù)蘇起到重要作用,,今年政府工作報(bào)告明確指出從增加收入、優(yōu)化供給,、減少限制性措施等方面綜合施策,,激發(fā)消費(fèi)潛能,預(yù)計(jì)未來隨著經(jīng)濟(jì)的逐步恢復(fù)和擴(kuò)大消費(fèi)措施的出臺(tái),,政策加碼支持下國內(nèi)需求逐步回暖,,消費(fèi)藍(lán)籌有望迎來業(yè)績邊際改善與估值修復(fù)。 █ 白酒,、啤酒行業(yè)未來投資要點(diǎn) 關(guān)于白酒,,研報(bào)認(rèn)為,需靜待商務(wù)需求回暖,,估值修復(fù)成為2024年主旋律,。 報(bào)告分析,2023年白酒宴席需求有序恢復(fù),、商務(wù)需求較為平淡,,2024年商務(wù)需求有望隨著外部宏觀經(jīng)濟(jì)的恢復(fù)而邊際改善。主要上市酒企業(yè)績保持穩(wěn)健增長,,但受主力資金外流,、投資者信心不足等負(fù)面因素沖擊,大部分酒企出現(xiàn)了估值回落情況,。 白酒存量競爭態(tài)勢持續(xù)演進(jìn),,供需與產(chǎn)能矛盾加深,白酒企業(yè)分化加劇,,高端白酒護(hù)城河深,,保持增長確定性相對更強(qiáng)。隨著庫存逐步出清,、消費(fèi)持續(xù)復(fù)蘇,、投資者信心恢復(fù),遭遇估值殺跌但基本面依然良好的白酒企業(yè)有望迎來估值修復(fù)行情,。建議關(guān)注業(yè)績增長確定性更強(qiáng)的高端白酒和次高端白酒龍頭,。 在啤酒行業(yè),原料價(jià)格下降提升盈利能力,高端化趨勢延續(xù),。 數(shù)據(jù)顯示,,2023年以來紙箱價(jià)格持續(xù)回落,啤酒企業(yè)包材成本壓力有所緩解,。同時(shí)澳麥“雙反”政策取消,,有望緩解啤酒企業(yè)2024年的原料成本壓力。 中長期來看,,啤酒行業(yè)進(jìn)入存量競爭時(shí)代,,中國啤酒行業(yè)正處于中成熟度轉(zhuǎn)向高成熟度發(fā)展的過程,高端化是未來發(fā)展趨勢,。目前啤酒行業(yè)格局保持穩(wěn)定,,且行業(yè)集中度持續(xù)提高,建議關(guān)注高端化趨勢延續(xù),、盈利空間逐步釋放的啤酒龍頭。 █ 展望2024,,大消費(fèi)如何演進(jìn),? 報(bào)告分析認(rèn)為,國內(nèi)經(jīng)濟(jì)環(huán)境仍處于弱復(fù)蘇階段,,居民邊際消費(fèi)傾向仍低于疫前,,國民消費(fèi)能力及意愿均有待增強(qiáng)。同時(shí),,國內(nèi)股市經(jīng)歷全面調(diào)整行情后估值泡沫加速出清,,消費(fèi)相關(guān)指數(shù)點(diǎn)位及估值均處于底部位置。 展望全年,,美聯(lián)儲(chǔ)降息預(yù)期有望落地,,資金可能伴隨美債及美元資產(chǎn)貶值流向國內(nèi),為已具備一定配置價(jià)值的國內(nèi)股市帶來流動(dòng)性充裕,,推動(dòng)消費(fèi)藍(lán)籌估值修復(fù),。 同時(shí),推動(dòng)消費(fèi)增長對拉動(dòng)國內(nèi)經(jīng)濟(jì)復(fù)蘇起到重要作用,,各地陸續(xù)出臺(tái)的發(fā)放消費(fèi)券等促消費(fèi)政策更具主動(dòng)性,、針對性與靈活性,政策加碼支持下國內(nèi)需求有望逐步回暖,,消費(fèi)藍(lán)籌將迎來業(yè)績邊際改善與成長空間打開,。 其一,居民財(cái)富仍處于修復(fù)中,,社零增速低于疫情前,。 居民收入增速重回19年水平,邊際消費(fèi)傾向仍未完全恢復(fù)。具體來看,,疫情期間至今,,國內(nèi)居民財(cái)富雖然名義值仍在增長,但同比增速經(jīng)歷了一段大幅下滑再逐漸恢復(fù)的過程,。預(yù)計(jì)在當(dāng)前經(jīng)濟(jì)發(fā)展階段社零增速將常態(tài)化低于疫情前水平,,預(yù)計(jì)在4%-8%區(qū)間,雖然增速低于疫情前,,但仍能保持長期穩(wěn)健增長,。 此外,消費(fèi)分層加劇,,高性價(jià)比與悅己,、品質(zhì)型消費(fèi)觀并存,消費(fèi)升級與降級結(jié)構(gòu)性并存,,催生了“高性價(jià)比”與“悅己,、品質(zhì)”兩大消費(fèi)觀。對部分必選消費(fèi)與基本消費(fèi)而言,,整合供應(yīng)鏈資源控制成本,、“卷性價(jià)比”或?qū)⒊蔀槠凭株P(guān)鍵;對可選消費(fèi)而言,,不斷提升產(chǎn)品品質(zhì),、關(guān)注消費(fèi)者個(gè)人健康與服務(wù)體驗(yàn)將是順應(yīng)消費(fèi)升級大趨勢的核心思路。 其二,,估值處于低位,,靜待市場風(fēng)格切換后的估值修復(fù)。 消費(fèi)指數(shù)估值低于歷史均值,,食飲,、社服跌至歷史底部區(qū)間。當(dāng)前,,消費(fèi)八大行業(yè)(申萬一級)指數(shù)在五年歷史估值區(qū)間中的估值百分位均低于50%,,其中食品飲料及社會(huì)服務(wù)指數(shù)估值百分位低于10%,在31個(gè)申萬一級行業(yè)中排名倒數(shù)前二,,跌至歷史底部區(qū)間,。 細(xì)分賽道來看,食品飲料與社會(huì)服務(wù)子行業(yè)在消費(fèi)申萬三級行業(yè)估值百分位最低十位中各占四席,,其中食品飲料子行業(yè)包括白酒,、其他酒類、乳品與調(diào)味品,,社會(huì)服務(wù)子行業(yè)包括人工景區(qū),、自然景區(qū)、會(huì)展服務(wù)與酒店。此外,,美容護(hù)理的品牌化妝品與農(nóng)林牧漁的種子估值百分位也較低,。 美聯(lián)儲(chǔ)降息預(yù)期可能帶來流動(dòng)性充裕,推動(dòng)消費(fèi)藍(lán)籌估值修復(fù),。今年以來,,美元人民幣匯率持續(xù)走高,人民幣貶值導(dǎo)致資本流出,,國內(nèi)股市流動(dòng)性不足,。雖然短期內(nèi)美聯(lián)儲(chǔ)降息靴子落地時(shí)間尚未確定,但中期來看,,伴隨著美聯(lián)儲(chǔ)降息預(yù)期兌現(xiàn),,人民幣貶值壓力放緩,資本外流緩解有望為A股帶來流動(dòng)性充裕,,推動(dòng)資本市場風(fēng)格切換后優(yōu)質(zhì)消費(fèi)藍(lán)籌股估值修復(fù),。 其三,著力擴(kuò)大國內(nèi)需求,,培育消費(fèi)新的增長點(diǎn),。 近年來,消費(fèi)支出一直是經(jīng)濟(jì)增長的主要驅(qū)動(dòng)力,。2016-2019年,三大需求中最終消費(fèi)支出對GDP的季度同比增速貢獻(xiàn)率均在40%以上,。2023年全年,,最終消費(fèi)支出對GDP季度同比增速的貢獻(xiàn)率均在65%以上。在國內(nèi)經(jīng)濟(jì)波浪式發(fā)展,、曲折式前進(jìn)的復(fù)蘇進(jìn)程中,,消費(fèi)是不可或缺的重要驅(qū)動(dòng)力。 發(fā)放消費(fèi)券成為主要的促消費(fèi)政策之一,,兼具靈活性與針對性,。2020年以來,各地政府積極出臺(tái)多項(xiàng)政策刺激消費(fèi),,其中發(fā)放消費(fèi)券成為主要的政策舉措之一,。 此外,政府工作目標(biāo)更加積極,,著力培育新的消費(fèi)增長點(diǎn),。隨著2023年底居民可支配收入與人均消費(fèi)支出同比增速恢復(fù)至2019年同期水平,2024年對促進(jìn)消費(fèi)的政府工作目標(biāo)更加積極,,強(qiáng)調(diào)培育新的消費(fèi)增長點(diǎn),。 █ 白酒、啤酒或成為精選賽道 在前述背景下,報(bào)告分析,,以下賽道將有望成為精選賽道:一是需求引領(lǐng)+國潮品牌崛起,,二是業(yè)績改善+估值修復(fù);三是政策支持+需求回暖,。其中,,白酒、啤酒行業(yè)均有望獲得“業(yè)績改善+估值修復(fù)”賽道的賦能,。 關(guān)于白酒市場,,報(bào)告認(rèn)為,需靜待商務(wù)需求回暖,,估值修復(fù)是2024全年主線,。 一是白酒市場K型結(jié)構(gòu)復(fù)蘇明顯,2023年高端白酒與中端/大眾白酒龍頭經(jīng)營韌性較強(qiáng),。 以茅臺(tái)為代表的高端白酒,,其收藏屬性顯著,主要吸引了中產(chǎn)及以上人群的關(guān)注,,這部分消費(fèi)群體相對穩(wěn)定,,且因其在禮贈(zèng)和高端商務(wù)宴請中的特殊地位,需求表現(xiàn)相對穩(wěn)健,。 在商務(wù)需求的弱復(fù)蘇影響下,,次高端白酒的恢復(fù)步伐顯得較為緩慢。部分消費(fèi)者在選擇上出現(xiàn)了降級現(xiàn)象,,這也導(dǎo)致了白酒市場的業(yè)績表現(xiàn)出現(xiàn)分化,,品牌力強(qiáng)、渠道優(yōu)勢明顯的酒企表現(xiàn)更為出色,。這一趨勢表明,,在當(dāng)前的市場環(huán)境下,消費(fèi)者對白酒的選擇更加理性和務(wù)實(shí),。 與此同時(shí),,中端和大眾白酒市場展現(xiàn)出了強(qiáng)勁的成長力。在當(dāng)前經(jīng)濟(jì)環(huán)境下,,消費(fèi)者更加注重產(chǎn)品的性價(jià)比,,這使得中端和大眾白酒在大眾宴席、社交聚飲等場合的需求得到了有效回補(bǔ),。 報(bào)告認(rèn)為,,以上情況反映出白酒品牌在滿足消費(fèi)者基本需求的同時(shí),也通過不斷創(chuàng)新和提升品質(zhì),,贏得了消費(fèi)者的青睞,??傮w來看,白酒板塊復(fù)蘇節(jié)奏溫和,,高端白酒與中端/大眾白酒龍頭經(jīng)營韌性較強(qiáng),。 此外,酒企業(yè)績穩(wěn)健增長,,估值修復(fù)邏輯有望引領(lǐng)反彈行情,。主要上市酒企2023年前三季度業(yè)績保持穩(wěn)健增長,18家酒企中僅4家歸母凈利潤同比下滑,。但受主力資金大幅外流,、投資者信心不足等負(fù)面因素沖擊,大部分酒企出現(xiàn)了業(yè)績與估值相背離的情況,。隨著投資者逐漸恢復(fù)信心,,遭遇估值殺跌但基本面依然良好的白酒企業(yè)有望迎來估值修復(fù)行情。 二是2024年商務(wù)需求有望邊際改善,,茅臺(tái)提價(jià)帶動(dòng)市場擴(kuò)容,。 從消費(fèi)場景來看,2023年宴席需求明顯回溫,,商務(wù)需求表現(xiàn)平淡,,2024年商務(wù)需求有望邊際改善,帶來高端/次高端白酒需求提升,。白酒消費(fèi)場景主要分為宴席場景及商務(wù)場景,,宴席場景是中端/大眾白酒的主要消費(fèi)場景,2023年作為疫情管控放開的元年,,受益于疫后線下消費(fèi)的恢復(fù),,白酒的宴席回補(bǔ)需求釋放,消費(fèi)明顯回溫,;而商務(wù)場景是次高端及高端白酒的主要消費(fèi)場景,,對外部宏觀經(jīng)濟(jì)環(huán)境的依賴性較強(qiáng),,受外部宏觀環(huán)境弱復(fù)蘇的影響,,白酒商務(wù)需求表現(xiàn)相對平淡。 隨著宏觀經(jīng)濟(jì)持續(xù)復(fù)蘇及消費(fèi)市場持續(xù)回暖,,2024年宴席場景需求將保持穩(wěn)健增長態(tài)勢,,商務(wù)場景需求則有望進(jìn)一步復(fù)蘇并迎來邊際改善。此外,,高端白酒金融屬性的釋放有賴于通脹經(jīng)濟(jì)環(huán)境,,今年有望看到美聯(lián)儲(chǔ)降息,整個(gè)市場通縮預(yù)期會(huì)有所改善,,有利于高端白酒金融屬性的釋放從而帶來需求提升,。 從消費(fèi)結(jié)構(gòu)來看,,茅臺(tái)提價(jià)帶動(dòng)市場擴(kuò)容,高端和次高端白酒業(yè)績增長更具確定性,。 報(bào)告分析認(rèn)為,,在消費(fèi)分層趨勢下,2023年白酒呈現(xiàn)K型結(jié)構(gòu)復(fù)蘇態(tài)勢,,“兩頭”表現(xiàn)好于“中間”,,高端白酒及中端/大眾白酒從中受益,次高端白酒性價(jià)比略輸一籌,。 2023年11月1日茅臺(tái)上調(diào)53%vol貴州茅臺(tái)酒(飛天,、五星)出廠價(jià)(平均上調(diào)幅度20%),此次提價(jià)對白酒行業(yè)整個(gè)價(jià)格體系有較為積極的影響,,再度提升白酒行業(yè)價(jià)格天花板,,為其他高端白酒(五糧液、瀘州老窖),、次高端白酒(山西汾酒,、舍得酒業(yè)等)預(yù)留更大的提價(jià)空間,有利于高端,、次高端白酒板塊擴(kuò)容,,加上以高端、次高端白酒消費(fèi)為主的商務(wù)宴請場景仍有復(fù)蘇空間,,預(yù)計(jì)2024年高端,、次高端白酒業(yè)績增長更具確定性。 同時(shí),,短期供需擾動(dòng)影響茅臺(tái)批價(jià)波動(dòng),,但無需過分擔(dān)憂價(jià)格下跌壓力。具體來看,,公司有針對性的穩(wěn)價(jià)措施,,且行之有效;巽風(fēng)與飛天茅臺(tái)的消費(fèi)客群存在一定差異,,前者的兌換模式更吸引年輕消費(fèi)者,,而且投放量占比很低,對飛天茅臺(tái)價(jià)格實(shí)際影響較??;拉長時(shí)間來看,茅臺(tái)仍處于供需緊平衡狀態(tài),,公司調(diào)節(jié)量價(jià)的工具箱足夠豐富,,短期供需擾動(dòng)影響有限。 三是存量競爭態(tài)勢持續(xù)演進(jìn),,優(yōu)選高端白酒優(yōu)質(zhì)賽道,。 中長期來看,,白酒行業(yè)量減價(jià)增、結(jié)構(gòu)升級趨勢明顯,。近年來國內(nèi)白酒產(chǎn)量呈明顯的下降趨勢,,2023年白酒產(chǎn)量為449.20萬千升,較2017年的1198.1萬千升下降了62.51%,。產(chǎn)量下降的同時(shí),,行業(yè)進(jìn)入品質(zhì)提升和優(yōu)勝劣汰的發(fā)展階段,白酒高端化趨勢明顯,,白酒消費(fèi)趨勢發(fā)生“由量到質(zhì)”的轉(zhuǎn)變,。 在此期間,貴州茅臺(tái)/五糧液/瀘州老窖通過提價(jià)和產(chǎn)品結(jié)構(gòu)的優(yōu)化調(diào)整,,2017-2022年的噸價(jià)年復(fù)合增速分別達(dá)到13.45%/28.24%/34.01%,。目前,我國的白酒消費(fèi)結(jié)構(gòu)處于存量市場競爭階段,,行業(yè)集中度不斷提升,,品牌化、品質(zhì)化發(fā)展趨勢愈加明顯,。 消費(fèi)者對于酒類品質(zhì)的要求越來越高,,“少喝酒、喝好酒”的理念深入人心,,貴州茅臺(tái),、五糧液等頭部酒企近期不斷擴(kuò)產(chǎn)年份酒、老酒等優(yōu)質(zhì)產(chǎn)能,,而沒有品牌特色,、品質(zhì)特色的酒企產(chǎn)能嚴(yán)重過剩,產(chǎn)量逐年下降,。 同時(shí),,白酒頭部企業(yè)寡頭壟斷格局穩(wěn)固,行業(yè)集中度有望進(jìn)一步提升,。優(yōu)質(zhì)白酒品牌不僅代表釀造高品質(zhì),,更是消費(fèi)者對品牌歷史、地位及價(jià)格定位的認(rèn)同感體現(xiàn),。消費(fèi)升級與品牌意識提升使知名酒企品牌價(jià)值凸顯,,消費(fèi)者愿為品質(zhì)保證的品牌支付更高溢價(jià),。優(yōu)質(zhì)品牌酒企通過提升營銷與管理能力主導(dǎo)價(jià)格升級,,加劇行業(yè)分化,頭部白酒企業(yè)市場份額攀升,,中小企業(yè)受擠壓,,白酒企業(yè)數(shù)量減少,。 根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),規(guī)模以上白酒企業(yè)從2017年的1593家降至2022年的963家,,降幅達(dá)39%,。以銷售收入數(shù)據(jù)看,茅臺(tái),、五糧液近三年?duì)I收持續(xù)上升,,占上市白酒板塊營收比例持續(xù)擴(kuò)大,從2020年的26.09%提升到2022年的29.89%,,白酒行業(yè)集中度進(jìn)一步提升,。 報(bào)告認(rèn)為,高端白酒護(hù)城河較深,,其他品牌躋身高端酒之列的難度很大,,行業(yè)寡頭壟斷格局較為穩(wěn)固,高端白酒具備奢侈品屬性,,供需格局偏緊,,具備向上提價(jià)能力,成長確定性高,。隨著消費(fèi)者對品牌認(rèn)知度的持續(xù)增強(qiáng),,消費(fèi)升級的持續(xù)推進(jìn),未來白酒行業(yè)集中度有望進(jìn)一步提升,。 關(guān)于啤酒市場,,報(bào)告認(rèn)為,短期成本壓力緩解,,行業(yè)逐步向高成熟度市場發(fā)展,。 一是原材料疊加包材價(jià)格下降,啤酒行業(yè)成本壓力有望緩解,。啤酒企業(yè)整體向上議價(jià)能力較弱,,對主要包裝材料的價(jià)格波動(dòng)較為敏感,包裝材料價(jià)格的頻繁波動(dòng)會(huì)給啤酒企業(yè)帶來成本壓力,。 從包裝材料來看,,2023年以來紙箱價(jià)格持續(xù)回落,啤酒企業(yè)成本壓力有望緩解,。包裝材料方面,,啤酒企業(yè)一般采取季度或者半年度滾動(dòng)的方式和上游企業(yè)簽訂協(xié)議鎖定成本。2023年以來我國瓦楞紙價(jià)格延續(xù)下降趨勢,;而自2022年下半年以來,,玻璃價(jià)格雖呈上漲趨勢,但我國啤酒罐化率正穩(wěn)步提升,,玻璃的使用場景將逐步減少,;同時(shí)2023年以來,,易拉罐價(jià)格和鋁價(jià)保持穩(wěn)定。 從原材料看,,大麥進(jìn)口價(jià)格自2020年下半年持續(xù)走高,,2023年自高點(diǎn)連續(xù)回落。近年來大麥價(jià)格受外部因素影響明顯,,全球大麥價(jià)格持續(xù)上漲推動(dòng)中國大麥進(jìn)口價(jià)格隨之增長,,2022年全球大麥價(jià)格漲至歷史高位,進(jìn)口均價(jià)從2020年下半年的220美元左右/噸提升至2022年底的410美元/噸,,達(dá)到階段性高點(diǎn),,啤酒企業(yè)成本壓力較大。2023年國內(nèi)大麥進(jìn)口價(jià)格自高點(diǎn)連續(xù)回落,,2024年2月進(jìn)口均價(jià)為280.2美元/噸,,當(dāng)月同比下降31.47%。 在此背景下,,2023年8月起澳麥“雙反”政策取消,,啤酒企業(yè)原料成本有望進(jìn)一步降低。對比歷史大麥進(jìn)口價(jià)格,,澳大利亞大麥整體價(jià)格水平較其他國家更低,,而短期內(nèi)烏克蘭大麥?zhǔn)軕?zhàn)爭因素影響價(jià)格或仍處于高位。此外,,從澳大利亞到中國的路途時(shí)間較歐洲,、南美國家更短,運(yùn)輸成本方面具有優(yōu)勢,。從啤酒廠商的原材料采購模式看,,中國啤酒企業(yè)一般于年底簽訂協(xié)議鎖定次年的大麥價(jià)格,因此年內(nèi)的大麥價(jià)格波動(dòng)對啤酒企業(yè)的生產(chǎn)成本影響相對較小,。本次終止對澳大利亞大麥的“雙反”稅收政策,,有望緩解2024年啤酒企業(yè)的原料成本壓力。 二是在存量競爭時(shí)代,,啤酒行業(yè)寡頭壟斷格局已定,。 報(bào)告認(rèn)為,當(dāng)前啤酒產(chǎn)量呈下降趨勢,,行業(yè)進(jìn)入存量競爭,。自1978年改革開放政策實(shí)施以來,中國啤酒行業(yè)開始快速發(fā)展,,經(jīng)過40余年的快速擴(kuò)張期后,,國內(nèi)啤酒產(chǎn)量在2013年達(dá)到頂峰5061.54萬千升,此后持續(xù)回落,消費(fèi)量也在2013年前后達(dá)到頂峰后逐年下滑,。2013年之后,啤酒行業(yè)進(jìn)入存量發(fā)展期,,從“量增”到“質(zhì)升”換軌明顯,,整體產(chǎn)量開始緩慢下滑,2022年我國啤酒產(chǎn)量3568.7萬千升,,較2013年減少29.49%,。 盡管啤酒行業(yè)集中度持續(xù)提高,但五大龍頭格局保持穩(wěn)定,。近年來,,我國啤酒行業(yè)集中度穩(wěn)步提升,2017年我國啤酒行業(yè)CR5僅為75.6%,,至202021年CR5升至92.9%,,五大啤酒龍頭的市場份額已占據(jù)九成以上,其中華潤啤酒/青島啤酒/百威英博/燕京啤酒/重慶啤酒市占率分別為31.0%/22.3%/21.6%/10.2%/7.8%,。 整體來看,,我國啤酒行業(yè)格局穩(wěn)定,啤酒龍頭憑借其長期積累下的品牌,、產(chǎn)品,、規(guī)模、渠道,、技術(shù)等優(yōu)勢,,逐步擠壓中小酒企的生存空間,中小酒企產(chǎn)能或?qū)⑦M(jìn)一步出清,,啤酒行業(yè)集中度預(yù)計(jì)將會(huì)進(jìn)一步提升,,但提升幅度可能放緩。 三是高端化是未來發(fā)展趨勢,,對標(biāo)國外仍有較大增長空間,。 在存量競爭背景下,高端啤酒消費(fèi)量穩(wěn)步增長,。自2013年以來,,我國高端啤酒消費(fèi)量逐年遞增。根據(jù)GlobalData統(tǒng)計(jì)的數(shù)據(jù),,2013年我國高端啤酒消費(fèi)量為59億升,,2018年增加至80.3億升,預(yù)計(jì)2023年將增加至102億升,,2013-2023年CAGR為5.63%,。啤酒總銷量下滑主要是中低端啤酒消費(fèi)量減少導(dǎo)致,高端啤酒消費(fèi)量依舊保持增長趨勢,行業(yè)高端化趨勢凸顯,。 近年來啤酒龍頭企業(yè)為向高端化轉(zhuǎn)型,,以及應(yīng)對成本上行的壓力而不斷提價(jià)。在進(jìn)入存量競爭時(shí)代后,,酒企為向高端化轉(zhuǎn)型和應(yīng)對成本上行壓力已多次實(shí)施提價(jià)措施,,消費(fèi)者接受度較高,酒企向下游議價(jià)能力較強(qiáng),。 報(bào)告分析,,近十五年來,啤酒行業(yè)大約進(jìn)行了4輪大規(guī)模的提價(jià)活動(dòng),。第一輪為2007年-2008年由于進(jìn)口澳麥價(jià)格上漲以及玻璃瓶,、紙箱價(jià)格上漲導(dǎo)致的成本壓力驅(qū)動(dòng)提價(jià);第二輪為2011年-2012年澳麥價(jià)格大幅上漲導(dǎo)致的提價(jià),;第三輪是2017-2018年進(jìn)口大麥,、玻璃瓶、瓦楞紙等原材料價(jià)格上漲推動(dòng)了提價(jià),;第四輪是202021年由于進(jìn)口澳麥加稅導(dǎo)致價(jià)格上漲以及包材價(jià)格持續(xù)提升驅(qū)動(dòng)龍頭提價(jià),。 中國啤酒行業(yè)正處于中成熟度轉(zhuǎn)向高成熟度發(fā)展的過程。從人均消費(fèi)和市場成熟度評分來看,,中國啤酒行業(yè)尚處于中成熟度市場,,而同為亞洲國家的韓國、日本與新西蘭已處于高成熟度市場,。 對標(biāo)海外市場,,國內(nèi)啤酒消費(fèi)結(jié)構(gòu)整體偏低端,我國啤酒行業(yè)高端化空間仍很大,。目前中國啤酒行業(yè)正逐步轉(zhuǎn)向高成熟度市場,,啤酒龍頭開始尋求擺脫產(chǎn)品單一的同質(zhì)化,向高端化,、多元化轉(zhuǎn)型,。具體表現(xiàn)在人均消費(fèi)增長、噸價(jià)提升,、罐化率提升等方面,。 中國啤酒人均消費(fèi)不斷增長,但與發(fā)達(dá)國家相比還存在較大差距,。2015-2022年我國啤酒人均消費(fèi)從6.9美元增加至9.8美元,,整體呈現(xiàn)穩(wěn)步增長趨勢。隨著大眾消費(fèi)觀念的轉(zhuǎn)變,,啤酒行業(yè)各類產(chǎn)品的持續(xù)推新,,在品質(zhì)和口感的進(jìn)一步提升下,,我國啤酒人均消費(fèi)還有較大的發(fā)展空間。 國內(nèi)啤酒企業(yè)噸價(jià)持續(xù)提升,,但較外資酒企仍有增長空間,。啤酒企業(yè)近幾年噸價(jià)進(jìn)入上行通道,與國內(nèi)啤酒消費(fèi)量下行形成鮮明對比,。2017-2022年我國主要啤酒企業(yè)噸價(jià)呈現(xiàn)上升趨勢,,2022年重慶啤酒/青島啤酒/珠江啤酒/燕京啤酒噸價(jià)分別為4915/3985/3682/3502元/千升,分別較2017年+37.33%/+20.88%/+18.35%/+30.11%,。雖然國內(nèi)啤酒企業(yè)噸價(jià)持續(xù)上升,,但整體平均噸價(jià)較日韓,、歐美等發(fā)達(dá)國家仍然有較大差距,。 國內(nèi)啤酒企業(yè)相較于百威亞太等國際企業(yè)而言,噸價(jià)上仍有較大提升空間,。在中國大陸市場,,百威亞太在高端啤酒中的市占率排名第一,平均噸價(jià)也位于五大龍頭第一,,國內(nèi)酒企仍有較大的差距需要追趕,。噸價(jià)上升成為行業(yè)發(fā)展的重要推動(dòng)力,行業(yè)整體量平價(jià)增趨勢明顯,。 罐化率逐年提升降低酒企成本壓力,,但對標(biāo)成熟市場仍有較大提升空間。成本方面,,相較玻璃瓶裝包裝,,鋁罐包裝生產(chǎn)原料成本較低、耗材較少且具有保質(zhì)性強(qiáng),、易運(yùn)輸?shù)奶攸c(diǎn),,能直接降低啤酒廠商的包材成本和運(yùn)輸成本,減少啤酒產(chǎn)品的長途損耗率,,擴(kuò)大可覆蓋的市場面積,。 在價(jià)格方面,同等規(guī)格的罐裝啤酒產(chǎn)品通常售價(jià)更高,,未來罐裝產(chǎn)品占比持續(xù)提升將對啤酒廠商出廠噸價(jià)起到推升作用,。目前我國啤酒消費(fèi)以玻璃瓶為主,但我國啤酒行業(yè)罐化率水平近年來一直呈增長趨勢,,從2016年24.6%提升至202021年的30.3%,,鋁罐包裝日益成為中國啤酒包裝的未來趨勢。202021年美國/英國罐化率分別為73.3%/65.7%,,全球平均水平也達(dá)到了48.4%,,對比成熟市場,我國罐化率還有很大的提升空間。 █ 精選賽道,,如何把握 在理性消費(fèi)+估值底部+國潮崛起背景下,,報(bào)告認(rèn)為,應(yīng)從如下角度把握精選賽道,。 關(guān)于白酒,,要靜待商務(wù)需求回暖,估值修復(fù)成為2024年主旋律,。 2023年白酒宴席需求有序恢復(fù),、商務(wù)需求較為平淡,2024年商務(wù)需求有望隨著外部宏觀經(jīng)濟(jì)的恢復(fù)而邊際改善,。主要上市酒企業(yè)績保持穩(wěn)健增長,,但受主力資金外流、投資者信心不足等負(fù)面因素沖擊,,大部分酒企出現(xiàn)了估值回落情況,。白酒存量競爭態(tài)勢持續(xù)演進(jìn),供需與產(chǎn)能矛盾加深,,白酒企業(yè)分化加劇,,高端白酒護(hù)城河深,保持增長確定性相對更強(qiáng),。 因此,,隨著庫存逐步出清、消費(fèi)持續(xù)復(fù)蘇,、投資者信心恢復(fù),,遭遇估值殺跌但基本面依然良好的白酒企業(yè)有望迎來估值修復(fù)行情。建議關(guān)注業(yè)績增長確定性更強(qiáng)的高端白酒和次高端白酒龍頭,。 關(guān)于啤酒,,原料價(jià)格下降提升盈利能力,關(guān)注高端化趨勢延續(xù),。 報(bào)告認(rèn)為,,2023年以來紙箱價(jià)格持續(xù)回落,啤酒企業(yè)包材成本壓力有所緩解,。同時(shí)澳麥“雙反”政策取消,,有望緩解啤酒企業(yè)2024年的原料成本壓力。中長期來看,,啤酒行業(yè)進(jìn)入存量競爭時(shí)代,,中國啤酒行業(yè)正處于中成熟度轉(zhuǎn)向高成熟度發(fā)展的過程,高端化是未來發(fā)展趨勢,。目前啤酒行業(yè)格局保持穩(wěn)定,,且行業(yè)集中度持續(xù)提高,,建議關(guān)注高端化趨勢延續(xù)、盈利空間逐步釋放的啤酒龍頭,。