1282億,!酒類品牌都在搶的大市場

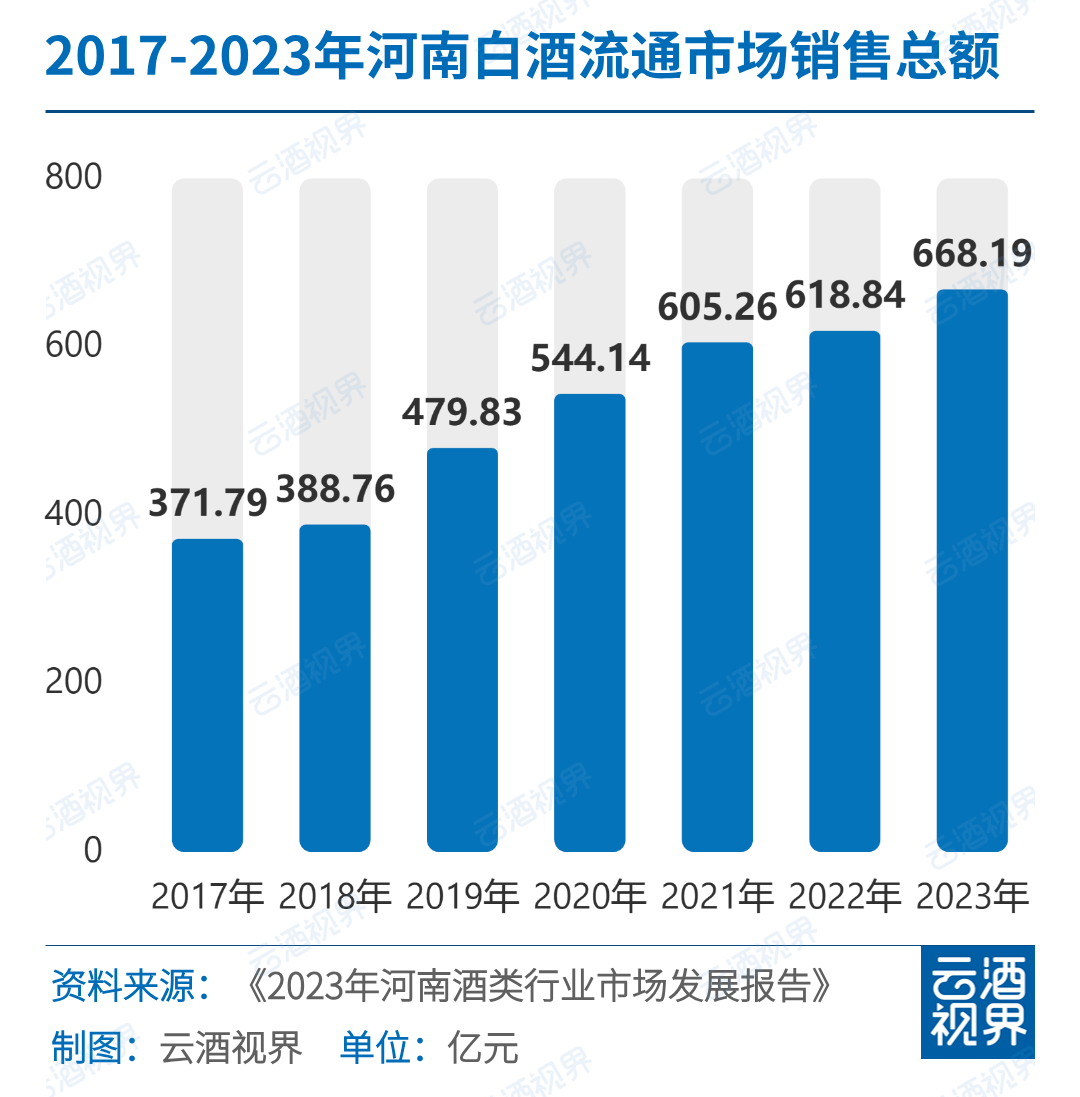

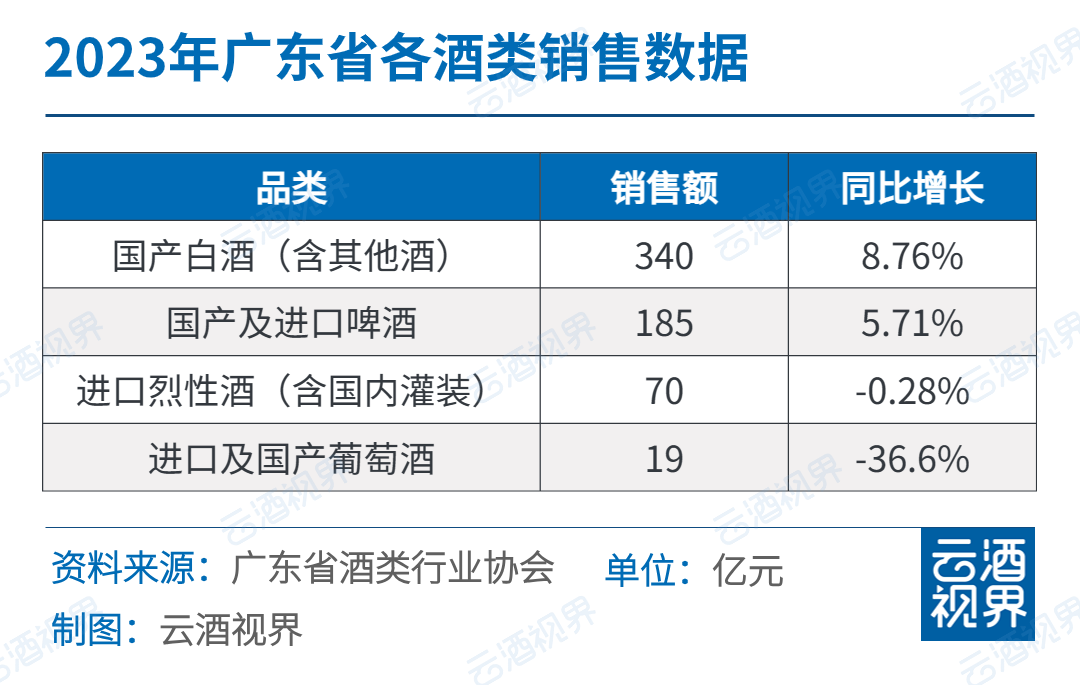

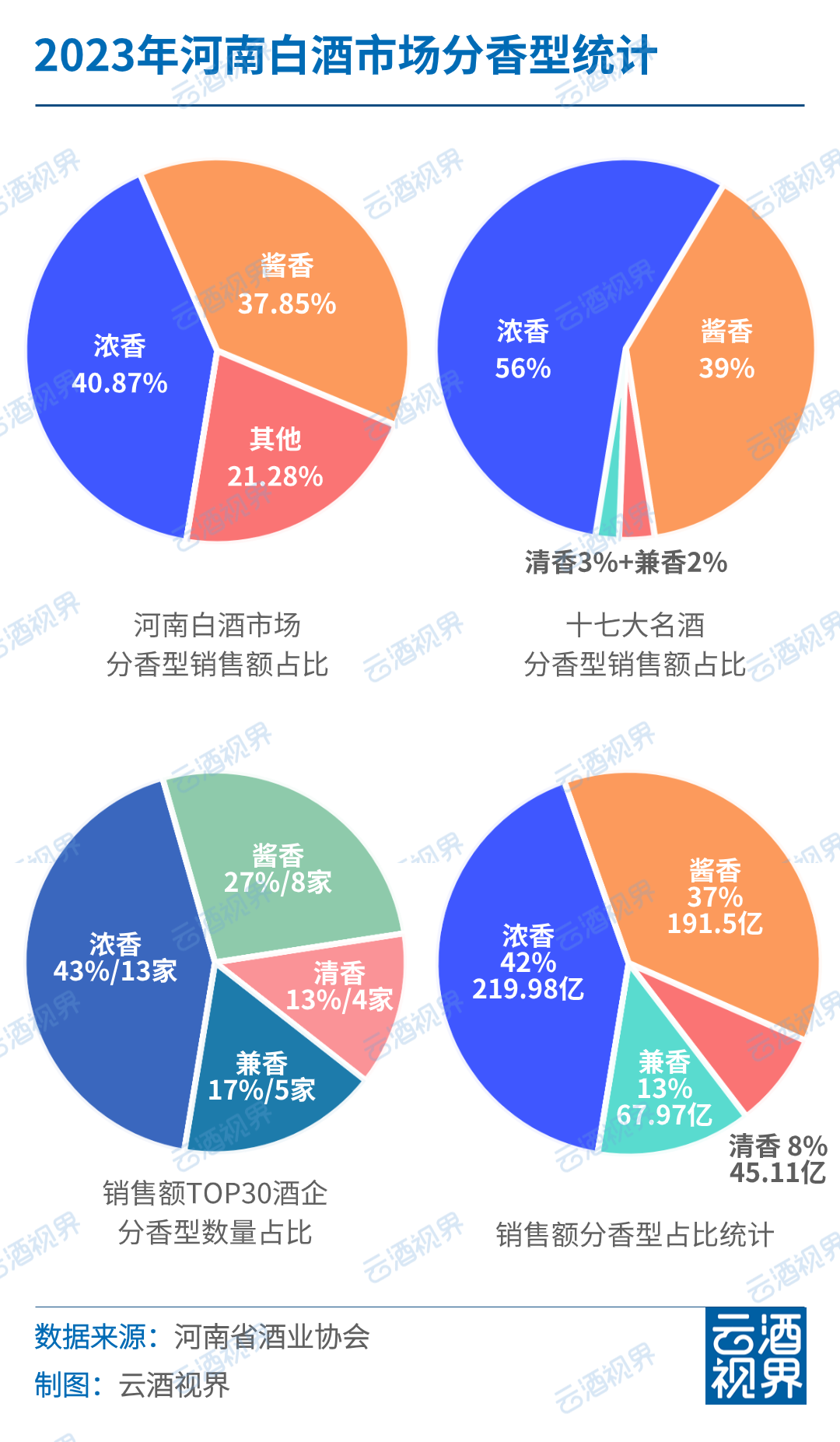

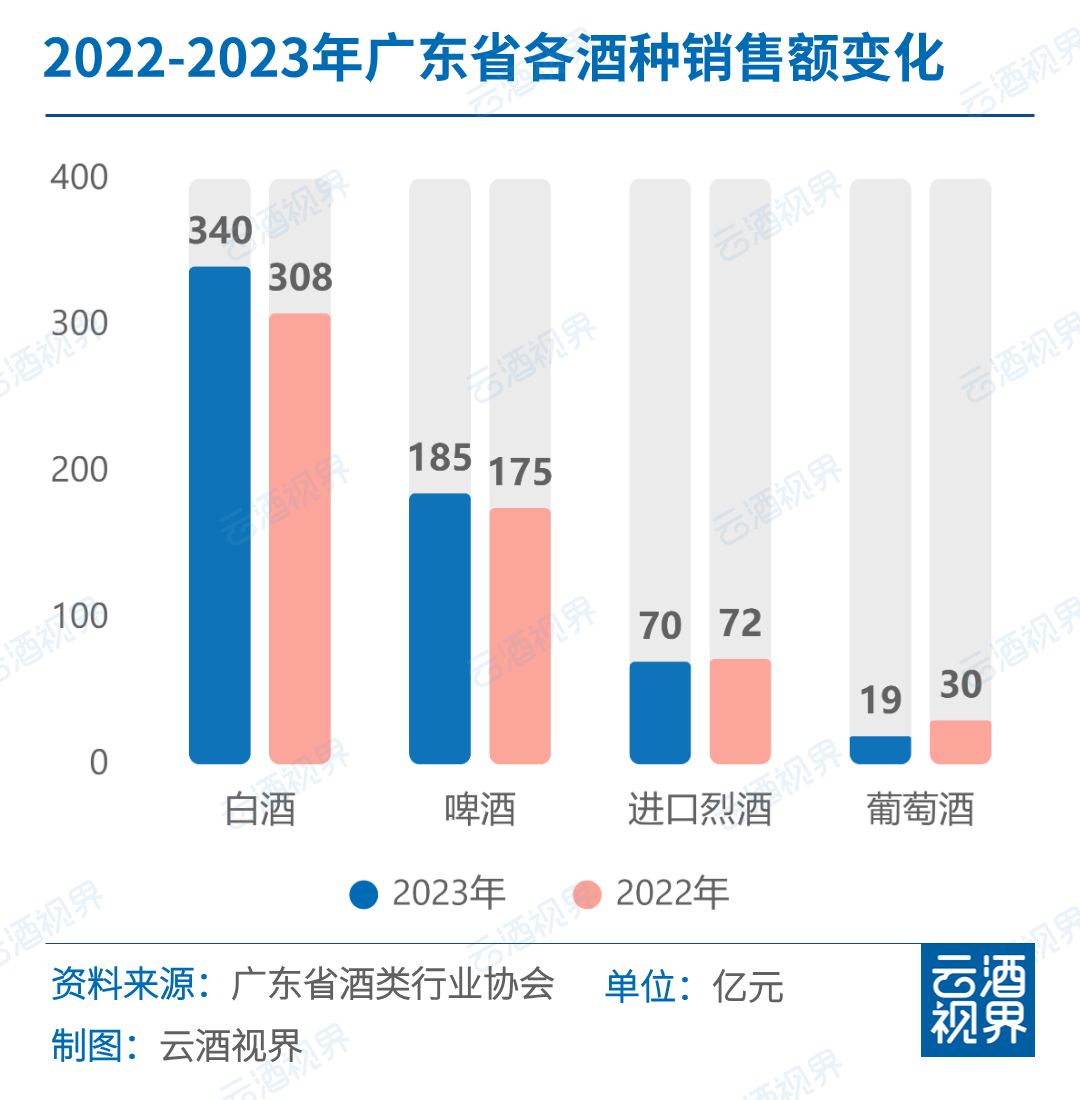

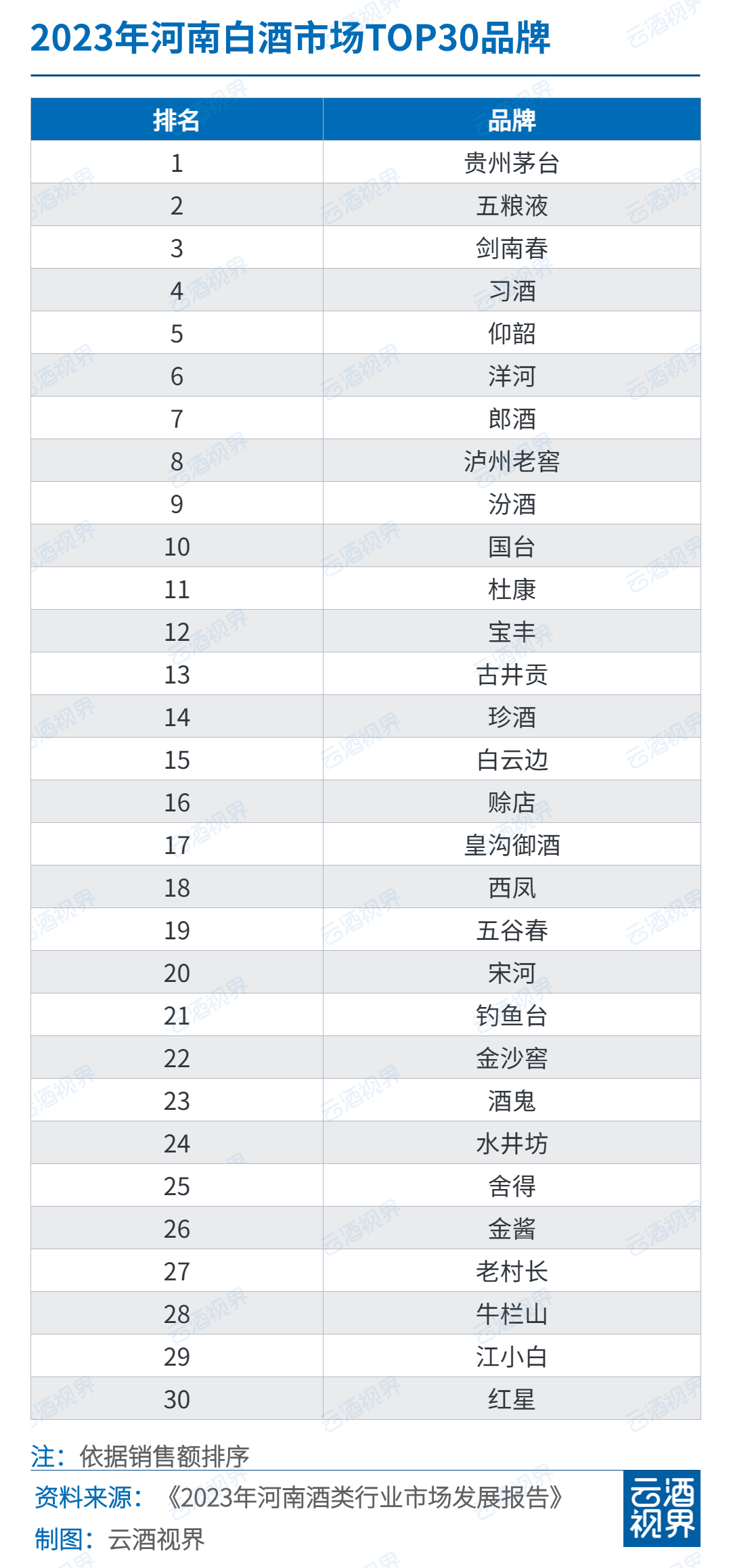

最能直觀體現(xiàn)兩省飲酒熱度的莫過于煙酒店數(shù)量。根據(jù)企查查最新數(shù)據(jù),,截至到2023年,,全國新增注冊煙酒店超過18萬家。從增量來看,,廣東,、河南位列全國前二,新增數(shù)量分別達到了22274家,、19274家,。 近期,廣東省酒類行業(yè)協(xié)會(下稱廣東酒協(xié)),、河南省酒業(yè)協(xié)會(下稱河南酒協(xié))分別發(fā)布年度行業(yè)報告,,提供觀察酒類市場的新視角。 這些數(shù)據(jù),,一定程度上也折射出當?shù)叵M者的飲酒習慣和需求,,展現(xiàn)兩省酒類市場的規(guī)模、增長趨勢以及消費特點,,也折射出全國酒類市場的整體發(fā)展態(tài)勢,。 例如,,白酒市場面臨挑戰(zhàn)但仍有發(fā)展機遇,區(qū)域性酒企面臨突圍難題,,啤酒高端化趨勢明顯,,葡萄酒和進口烈性酒市場則需要加強品牌建設和市場推廣以應對市場變化…… 樹立信心是今年酒類市場的關鍵詞,而信心則建立在對現(xiàn)狀的精準把控和充分認知之上,。讀懂這些數(shù)據(jù),,對于深入了解酒類市場的現(xiàn)狀和未來發(fā)展趨勢具有參考意義。 █ 酒類銷售穩(wěn)步增長,,白酒貢獻最大 2023年,,廣東省酒類銷售收入達到約614億元,同比增長4.95%,。 分品類來看,,白酒的貢獻值巨大。盡管2023年白酒的總產(chǎn)量有所下滑,,同比下降9.74%,,僅占全省酒類總產(chǎn)量的3.58%,但銷售收入占比最大,,國產(chǎn)白酒銷售收入達到340億元左右,,同比增長8.76%,在全省酒類銷售收入中的占比達到55.37%以上,。 白酒不僅在廣東省酒類市場中占據(jù)主導地位,,也在河南酒市中表現(xiàn)出色。 數(shù)據(jù)顯示,,2023年,,河南市場的白酒品牌4000個左右,全省白酒流通市場銷售總額668.19億元,,與上年同比增長8.03%,。從數(shù)據(jù)來看,河南酒業(yè)銷售數(shù)據(jù)近七年來穩(wěn)步增長,,與我國經(jīng)濟發(fā)展保持一致,。 通過對比兩省的銷售數(shù)據(jù),我們可以發(fā)現(xiàn)一些有趣的現(xiàn)象,。 在總額高達1282億元的市場規(guī)模下,,盡管兩省在酒類消費方面市場潛力相當,但河南省在白酒銷售方面卻表現(xiàn)出更為強勁的增長勢頭,。這可能與兩省消費者的飲酒習慣,、市場競爭格局以及酒類產(chǎn)業(yè)發(fā)展政策等因素相關。 從白酒品類來看,,濃香型和醬香型在河南省白酒消費市場中占據(jù)近80%的份額,。其中,,濃香型以微弱優(yōu)勢領先醬香型,占據(jù)市場份額的制高點,。 在廣東省,,醬香型白酒的市場表現(xiàn)尤為突出。自2020年起,,廣東醬酒市場規(guī)模持續(xù)擴大,,已占據(jù)整個廣東白酒市場規(guī)模的半壁江山。茅臺,、郎酒,、國臺等眾多知名醬酒品牌在廣東市場不斷加碼,加劇了市場競爭的激烈程度,。同時,,丹泉、安酒等醬酒品牌也在積極尋求市場突破,,為廣東醬酒市場注入新的活力。 █ 更加多元的廣東酒市 相較于河南酒市對白酒的偏愛,,廣東酒市呈現(xiàn)出更多元化的趨勢,。啤酒、洋酒,、露酒等品類同樣擁有廣泛市場,,共同構筑豐富多彩的消費生態(tài)。 據(jù)協(xié)會數(shù)據(jù),,2023年廣東全省酒類生產(chǎn)總產(chǎn)量約426.79萬千升,,其中啤酒總產(chǎn)量約409.63萬千升,同比上升7.26%,。 也即是說,,啤酒產(chǎn)量在全省酒類生產(chǎn)總產(chǎn)量的比重達到了95.98%以上。 從啤酒的消費市場來看,,銷售收入也在同比上升,。國產(chǎn)及進口啤酒銷售收入約185億元,同比增長5.71%,,在全省酒類銷售收入的占比超過30%,。 除啤酒之外,洋酒在廣東市場也占據(jù)一席之地,。進口烈性酒(含國內(nèi)灌裝)的銷售總額為70億元,,雖然同比略有下降0.28%,但整體市場依然保持穩(wěn)定,。這顯示出廣東消費者對高品質(zhì)烈酒的持續(xù)追求,,以及洋酒市場在廣東的穩(wěn)定發(fā)展態(tài)勢,。 與此同時,葡萄酒市場雖面臨挑戰(zhàn),,但也在尋求新的發(fā)展機遇,。受消費習慣變化、市場競爭加劇,、貿(mào)易摩擦等不確定因素影響,,2023年葡萄酒市場表現(xiàn)低迷。 然而,,隨著Z世代逐漸成為消費主力,,年輕人群對于酒飲的需求更加多元化,葡萄酒市場或?qū)⒂瓉硇碌墓拯c,。把握“她經(jīng)濟”崛起的契機和新零售的高速發(fā)展,,葡萄酒有望在廣東市場煥發(fā)新的活力。 █ 粵酒,、豫酒如何突出重圍,? 對于白酒品類而言,廣東是飲酒大省,,但不是產(chǎn)酒大省,。從廣東省的白酒銷售收入和產(chǎn)量占比來看,刺激廣東省白酒消費的,,都是外來品牌,。 從上世紀八十年代開始,市場化改革進行,,名優(yōu)酒價格逐漸放開,。五糧液、瀘州老窖,、古井貢等川,、蘇、魯,、豫,、皖濃香白酒主產(chǎn)區(qū)名酒企,開始全國化擴張,。從這之后,,外來品牌陸續(xù)出現(xiàn)在廣東市場。 2000年,,水井坊和國窖1573等高端白酒品牌相繼進入廣東市場,,促進廣東白酒市場繁榮,消費金額一度居全國首位,,吸引了眾多品牌的涌入,。 同樣的情況也存在于河南,。目前,按照河南省白酒市場2023年銷售額進行排名,,位列前30名的品牌,,累計銷售額為524.55億元,占整體銷售額的78.5%,,而河南本土企業(yè)占比并不高,僅仰韶,、杜康,、寶豐、賒店,、皇溝等品牌相對靠前,。 在此情況下,兩省酒業(yè)協(xié)會正積極謀篇布局,。 當前粵酒一是緊抓大灣區(qū)消費回歸機遇,。在國家“擴內(nèi)需、強經(jīng)濟”政策激勵下,,大灣區(qū)消費能力持續(xù)增強,。 2023年,大灣區(qū)經(jīng)濟總量突破14萬億元,,廣州、深圳等四大城市GDP占比高達66.1%,,成為酒水銷售的核心區(qū)域,。隨著消費回歸,酒類市場增長顯著,,二三線城市亦呈現(xiàn)積極態(tài)勢,。 二是推進粵酒振興工程。廣東酒協(xié)表示,,將持續(xù)發(fā)揮智囊團作用,,鼓勵龍頭企業(yè)創(chuàng)新,走差異化發(fā)展道路,,提升品牌影響力,。同時,推薦企業(yè)參與“放心酒示范企業(yè)”評選,,樹立標桿,,增強消費者信心,并開展團體標準征集工作,,推動行業(yè)規(guī)范發(fā)展,。 河南酒協(xié)則表示,,將繼續(xù)培育和壯大龍頭企業(yè)、強化品質(zhì)提升,,建立標準化原料基地,,推動釀造智能化等,并同步攻克關鍵技術,,整合創(chuàng)新資源,,聯(lián)合高校、科研院所,,促進品質(zhì)升級,。 截至目前,2023年河南地產(chǎn)酒企發(fā)展顯著,。呈現(xiàn)出以仰韶酒業(yè)領頭,,洛陽杜康、寶豐酒業(yè)緊跟,,賒店老酒,、皇溝酒業(yè)、五谷春酒業(yè)等全面增長勢頭,,已形成金字塔梯隊格局,。