多香大會戰(zhàn)|跨越·特別策劃?

老名酒復(fù)興,、多香型繁榮,

對于處在新一輪調(diào)整周期的酒業(yè)而言,,

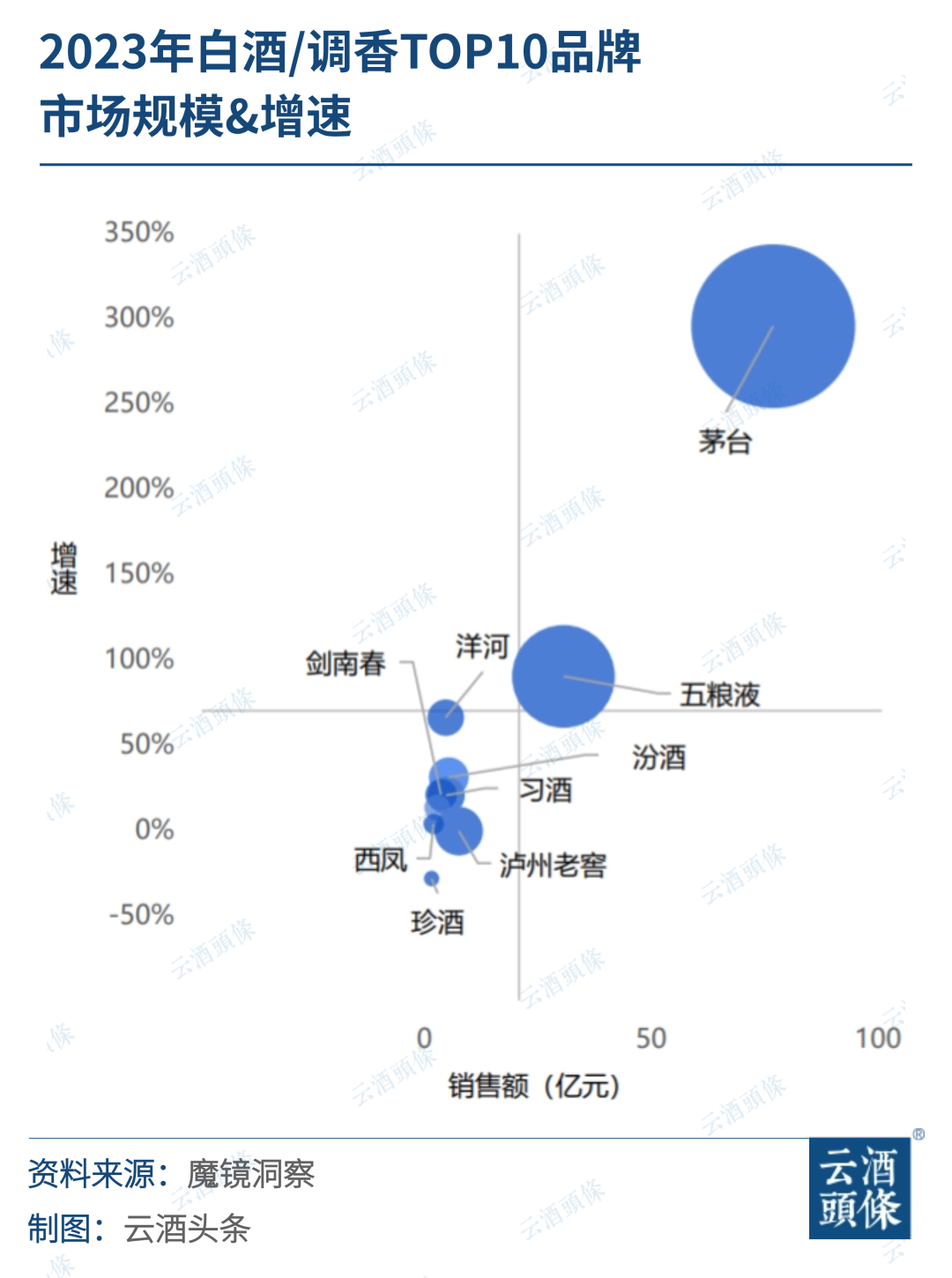

預(yù)示著更多的新機(jī)會,。 剛剛告別的2023年,酒業(yè)前行的腳步不斷,,點(diǎn)滴如昨,;剛剛開啟的2024年,一切又皆有可能,。 云酒頭條推出《跨越2023-2024》跨年專題策劃,,追問2023,前瞻2024,。(專題內(nèi)容詳見文末) 2023年年末最令行業(yè)關(guān)注的事件,,無疑是西鳳酒和今世緣兩家企業(yè),,順利邁進(jìn)百億白酒陣營:西鳳酒宣布當(dāng)年實現(xiàn)銷售收入103.4億元,今世緣則預(yù)計實現(xiàn)營業(yè)總收入100.5億元左右,。 值得關(guān)注的是,,西鳳百億的實現(xiàn),除了使白酒百億俱樂部擴(kuò)容外,,還豐富了“百億香型”,,至此,醬香,、濃香,、清香、鳳香四大傳統(tǒng)香型均有了百億級企業(yè)代表,,四大名酒(另外三家為茅臺,、瀘州老窖、汾酒)也得以聚首百億大家庭,。 在近期舉辦的“正一堂2024年開年思想峰會”上,,有行業(yè)人士提出,2023年白酒出現(xiàn)了較大調(diào)整,,目前正處于一個由外部環(huán)境變化引起的新周期,,面臨很大挑戰(zhàn)。 西鳳等老名酒進(jìn)入百億陣營,,也許預(yù)示著白酒將告別濃清醬“三分天下”的時代,,一個多香爭艷、美美與共的新格局,或正在加速到來,。 █?百億陣營,,多香爭艷 在目前上市的白酒企業(yè)中,貴州茅臺,、五糧液,、洋河股份、山西汾酒,、瀘州老窖,、古井貢酒、順鑫農(nóng)業(yè)(牛欄山)等7家酒企,,早早踏入了百億陣營,;在未上市企業(yè)中,則有郎酒,、習(xí)酒,、劍南春、勁牌,、國臺5家企業(yè)跨過百億,。 可以清楚地看到,在上述企業(yè)中,,濃香占據(jù)5席,,醬香占據(jù)4席,清香占據(jù)2席,。隨著西鳳酒和今世緣的加入,濃香席位增至6個,,鳳香則是首度出現(xiàn)在其中,。 此前,云酒頭條曾提出“多香逐鹿”(點(diǎn)擊鏈接閱讀原文)的觀點(diǎn),,業(yè)界關(guān)于白酒“香型大戰(zhàn)”的討論也從未減少,。 回顧香型的演進(jìn),是一部波瀾壯闊的酒業(yè)發(fā)展史,。 1979年,,在第三屆全國評酒會上,首次以香型分類評酒,,正式確立濃香,、醬香、清香,、米香為四種基本香型,。后來,又逐漸明確了老白干香型、芝麻香型,、豉香型,、藥香型、兼香型,、特香型,、鳳香型、馥郁香型八種香型,。 在后來的發(fā)展中,,市場上逐漸形成了以濃香、清香,、醬香為主導(dǎo)的基本格局,。 清香作為最早出現(xiàn)的香型,曾一度占據(jù)優(yōu)勢地位,,在上世紀(jì)七八十年代,,清香主導(dǎo)市場,市場份額高達(dá)70%以上,。其中,,汾酒銷量獨(dú)占行業(yè)前十名的45%,成為中國白酒第一個銷售額破億,、利潤破千萬的酒企,。 后來,濃香型迅速崛起,,1984年,,白酒年產(chǎn)量達(dá)到350萬噸,濃香占比高達(dá)55%,。到1994年,,五糧液帶動了濃香型白酒的騰飛,濃香占比也從55%上升至70%,。 2016年以來,,醬酒崛起勢頭明顯,在茅臺的帶領(lǐng)下,,其市場份額和總銷售額依舊不容小覷,。權(quán)威機(jī)構(gòu)調(diào)研數(shù)據(jù)顯示,2022年,,中國醬酒產(chǎn)能約70萬千升,,約占全國白酒總產(chǎn)量的10.43%;實現(xiàn)銷售收入2100億元,,約占31.69%,;實現(xiàn)利潤約870億元,,約占39.51%。 再來看另一組數(shù)據(jù),。 魔鏡洞察《2023年年度消費(fèi)新潛力白皮書》顯示,,2023年,白酒/調(diào)制酒類中,,TOP5品牌百億補(bǔ)貼類商品銷售額快速增長,,其中茅臺百億(百億補(bǔ)貼)相關(guān)商品銷售額占茅臺整體銷售比例接近30%,銷售額同比增長超30倍,,平臺補(bǔ)貼進(jìn)一步推動白酒/調(diào)香酒類規(guī)模增長,,而在TOP10品牌市場規(guī)模&增速排名中,老名酒更是占據(jù)7席,。 █?酒業(yè)新周期,,香型共繁榮 2023年底,首屆山西茶酒博覽會開幕,,構(gòu)建茶酒交流平臺,,共同促進(jìn)“大清香時代”發(fā)展,為茶酒跨界合作提供了典范,。 據(jù)天眼查數(shù)據(jù)顯示,,2022年,中國綠茶占總銷量的54.68%,,紅茶占15.90%,,黑茶占總銷量的15.20%,烏龍茶,、白茶,、黃茶等分別占據(jù)10.36%、3.39%和0.47%,。 茶也有不同品類細(xì)分,,具有不同的市場占比,但業(yè)界卻鮮少有品類之爭,。 中國酒業(yè)協(xié)會理事長宋書玉曾表示,白酒各美其美,,美美與共,,構(gòu)成了中國白酒獨(dú)特的風(fēng)格特點(diǎn)。而“各美其美,、美美與共”正是當(dāng)前出現(xiàn)多香型并舉局面的生動注腳,,也是行業(yè)健康發(fā)展的鮮明體現(xiàn)。 白酒行業(yè)經(jīng)過一輪調(diào)整之后,,醬香,、濃香,、清香、兼香以及各種特色香型,,共同發(fā)展的局面又一次出現(xiàn),。這也是業(yè)界專家們今年在正一堂開年峰會上所說的“最初的時代”。 2023年,,在醬香之外,,占據(jù)白酒半壁江山的濃香,堅定提出要抱團(tuán)發(fā)展,、形成合力,;在汾酒的帶領(lǐng)下,,清香型白酒越來越注重“產(chǎn)區(qū)化”表達(dá),,“大清香時代”成為熱詞;九江雙蒸等企業(yè)的發(fā)展促進(jìn)了米香型白酒的復(fù)蘇,;口子窖,、酒鬼酒、四特酒等不斷創(chuàng)新,,為兼香,、馥郁香、特香型白酒注入了新的活力…… 從當(dāng)前趨勢上推斷,,白酒將逐漸形成多樣性,、開放性的消費(fèi)格局與方式,以充分滿足人們的多元化消費(fèi)需求,。 11月1日,,米香白酒龍頭企業(yè)九江雙蒸金秋封壇文化節(jié)上,“雙蒸1821酒莊老酒銀行”揭幕,; 10月28日,皇溝馥香白酒價值峰會暨《皇溝馥香白酒》團(tuán)體標(biāo)準(zhǔn)發(fā)布會”在鄭州舉行,; 10月26日,,中國鳳香型白酒傳承與創(chuàng)新論壇舉辦; 10月23日,,四特酒申報項目——《特香型白酒生產(chǎn)過程質(zhì)量控制關(guān)鍵技術(shù)與產(chǎn)業(yè)化》榮獲江西省科學(xué)技術(shù)進(jìn)步獎二等獎; 10月18日,,全國白酒標(biāo)準(zhǔn)化技術(shù)委員會第二屆芝麻香型白酒分技術(shù)委員會換屆成立暨第一次全體委員大會舉行......

那么,,多香型共同發(fā)展是白酒行業(yè)的終極目標(biāo)嗎? 顯然不是,,無論是標(biāo)準(zhǔn)化建設(shè),,還是技藝創(chuàng)新,,亦或是構(gòu)建專業(yè)人才隊伍,,都透露出行業(yè)對品質(zhì)的不斷追求、對消費(fèi)者的極大重視,。在多香型發(fā)展的表象之下,,潛藏著一個生機(jī)蓬勃,、百花齊放的酒業(yè)。 國泰君安研報表示,,結(jié)合酒企2024年銷售目標(biāo)規(guī)劃或指引來看,,競爭格局或?qū)⒗^續(xù)向頭部企業(yè)集中。中泰證券也認(rèn)為,,2024年白酒企業(yè)將延續(xù)分化趨勢,。 在此情況下,多香型共榮對于處在新一輪調(diào)整周期的酒業(yè)而言,,至關(guān)重要,。因為,多香型預(yù)示著新機(jī)會,。 “無論是什么香型,,只要是品類的頭部企業(yè),那么就會迎來更廣闊的發(fā)展空間,?!睒I(yè)界人士已經(jīng)在開年峰會上達(dá)成了共識,。