555億零食巨頭,,盯上9.9元白酒生意

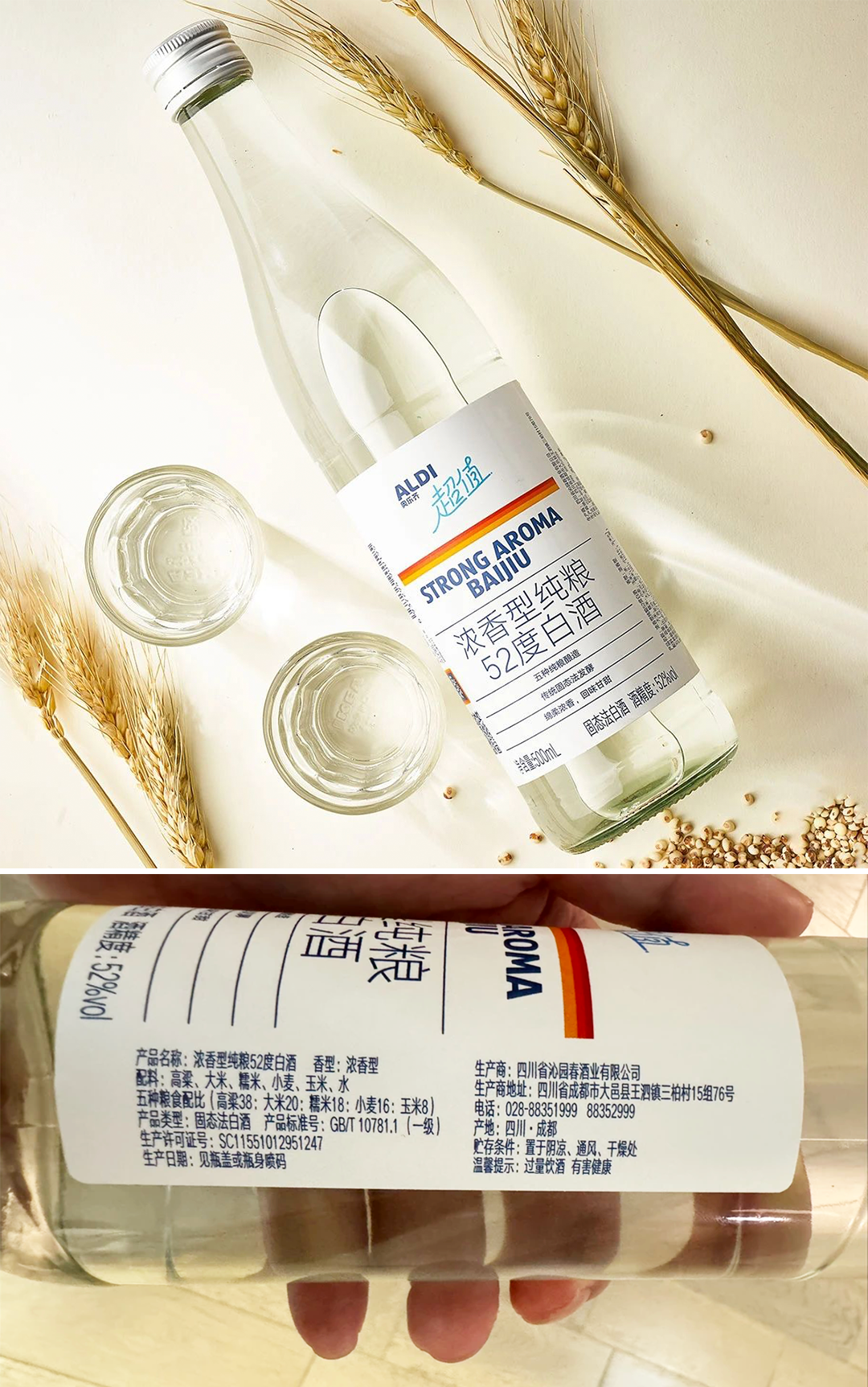

文丨何芙蓉 過去一年,,新興零售“涉酒”的消息接踵傳來:從胖東來的“自由愛1995”“DL精釀啤酒”等,到奧樂齊推出“濃香型純糧白酒”“超值系列葡萄酒”等,再到盒馬酒類自有品牌矩陣成型:既有清香型白酒“清香壹號”、濃香型白酒“五種糧食釀的酒”,,又有黃酒“NB黃酒”,還有葡萄酒“盒馬酩品”…… 渠道跨界者不斷,,新入局者來自零食量販——鳴鳴很忙推出了自有品牌產(chǎn)品,,酒水品類赫然在列,其中包括三款精釀啤酒與一款9.9元/瓶的濃香白酒,,并取名“超省”,。 新興渠道頻頻涉足酒類產(chǎn)品的背后,是酒類消費正從傳統(tǒng)煙酒店,、商超的“貨架邏輯”,,轉(zhuǎn)向以場景滲透、極致性價比為核心的“流量邏輯”,。 █ 零食折扣店賣酒是門好生意,? 近些年,在消費理性化趨勢下,,一大批折扣零售業(yè)態(tài)隨之興起,,且分化出多種形式。 第一類是以奧樂齊,、Costco,、盒馬等品牌為代表的硬折扣店,通過優(yōu)化供應鏈,、減少銷售中間環(huán)節(jié),,最終降低經(jīng)營成本而實現(xiàn)低價銷售,規(guī)?;推放苹侵饕卣?。 第二類是以好特賣、嗨特購等品牌為代表的軟折扣店,,以特價銷售臨期,、過季的尾貨產(chǎn)品,貨源不穩(wěn)定,,過期,、假貨等安全問題也不少見。 第三類則是以鳴鳴很忙,、零食有鳴等為代表的零食量販店,,通過低利潤銷售知名品牌引流,再高利潤銷售白牌產(chǎn)品,,總體來看毛利率較低,,主打薄利多銷。 無論哪種折扣形式,其本質(zhì)都是在迎合消費者追求性價比亦或是質(zhì)價比的趨勢變化,。 ▎鳴鳴很忙部分酒類產(chǎn)品介紹(圖源:食品板) 而對于這些折扣渠道而言,,主流及熱銷產(chǎn)品并非酒類商品。近兩年,,折扣渠道上新酒類產(chǎn)品的消息頻頻傳出,,往往是門店及供應鏈規(guī)模發(fā)展到一定程度后,而進行的品類擴張,。 此次發(fā)布會上,,鳴鳴很忙在零售額突破555億、全國門店突破15000家之后,,表示將加速打造“3.0省錢超市”,,其模式逐步從從零食品類到社區(qū)零售轉(zhuǎn)型。 鳴鳴很忙3.0店型以“品類精選,、價格合理,、購買便利”為核心,新增百貨日化,、文具潮玩,、烘焙、雞蛋,、酒類等多元化產(chǎn)品,,增設鮮食和低溫凍品專區(qū),以效率為基準,,顧客為中心,,實現(xiàn)總成本領先。 這意味著,,其產(chǎn)品品類不再單單聚焦于零食,,而是在邊際成本遞減的基礎上,加速全品類擴張,。這也是鳴鳴很忙布局白酒,、精釀品類的核心原因。 零食折扣店賣酒,,真的是一門好生意嗎,? 這一模式的核心邏輯在于,在其密集的線下門店基礎上,,消費者可以在購買零食的過程中“順手”購買酒類產(chǎn)品,。零食作為熱銷、高頻次消費產(chǎn)品,,屬于天然的引流利器,酒類等多品類擴張,則是門店拉升客單價的“心思”所在——在量販連鎖這個特殊的場景中,,以零食品類的“高頻”消費,,帶動白酒品類的“低頻”消費。 ▎奧樂齊自營品牌白酒(圖源:奧樂齊電商平臺,、網(wǎng)絡公開資料) 實際上,,盒馬、奧樂齊無不暗含這一邏輯,,它們的高頻次引流商品是為生鮮,、烘焙熟食等。 與此同時,,折扣零售店以低價作為核心賣點,,這對于酒類消費者而言,同樣具備吸引力,。 █ 跨界者掀起供應鏈革命 從奧樂齊,、鳴鳴很忙的9.9元純糧白酒,到胖東來的15元精釀鮮啤,,雖都以低價作為噱頭,,但新興零售巨頭們已經(jīng)用行動證明:平價不是低質(zhì)代名詞,而是供應鏈效率革命的產(chǎn)物,。 綜合來看,,新興零售巨頭們涉足酒業(yè),有望為白酒供應鏈創(chuàng)新帶來多重啟示,。 一是廠家直采+輕資產(chǎn)運營:繞過總代理與二批商,,直接與酒廠簽訂ODM/OEM協(xié)議,利用零售終端規(guī)模優(yōu)勢壓低采購價,。 二是極致精簡SKU:每家零售品牌僅推出1-2款核心單品,,通過大單品策略降低生產(chǎn)損耗與庫存壓力。 三是去包裝化的成本控制:采用統(tǒng)一規(guī)格的簡裝光瓶,,省去外盒,、瓶身雕花等非必要成本,將資源集中于酒體本身,,最終突出價格優(yōu)勢,。 四是數(shù)據(jù)驅(qū)動的柔性生產(chǎn):依托會員消費數(shù)據(jù)預測銷量,實現(xiàn)按需生產(chǎn),、滾動補貨,,避免傳統(tǒng)酒類渠道的壓貨問題。 從采購,、到產(chǎn)品本身的呈現(xiàn),,其均將成本控制做到了極致,。但品質(zhì)把控仍是這些零售巨頭們的生命線。 從去年奧樂齊9.9元白酒出圈以來,,一度引來諸多“是否是真的純糧白酒”的質(zhì)疑聲,,但最終都不攻自破。 恰恰相反,,在供應鏈革命下,,渠道自有品牌崛起,白酒市場格局加速分化,、生變,。 現(xiàn)階段,這些零售渠道在開發(fā)自有酒類產(chǎn)品時,,主要選擇以名優(yōu)產(chǎn)區(qū)中的“黑馬”酒企為主要合作對象,,從而在保障品質(zhì)的同時,避免為品牌溢價支付更高昂的成本,。 在今天行業(yè)加速分化,,品牌集中化趨勢愈發(fā)突出的背景下,中小酒廠或?qū)⒛孚厔荻?,依托零售品牌代工獲得穩(wěn)定訂單,,從而迎來新的發(fā)展機遇。 隨著新興渠道的持續(xù)擴張,,名優(yōu)等頭部酒企,,也不排除加入這一陣營的可能。 █ 零售之變,、流通之變與消費之變 最近幾年,,用“翻天覆地”來形容整個零售行業(yè)的變局都不為過。 我們看到,,一邊是家樂福,、沃爾瑪、大潤發(fā)等傳統(tǒng)的大型商超持續(xù)閉店,,截至目前,,家樂福中國僅剩4家門店;另一邊,,是山姆超市,、胖東來、鳴鳴很忙,、好特賣,,以及即時零售等新興業(yè)態(tài)的持續(xù)擴張。永輝作為曾經(jīng)的傳統(tǒng)大賣場,,也加入了“學習胖東來”的轉(zhuǎn)型升級中,。 ▎胖東來×寶豐酒業(yè)打造“自由愛”(圖源見水?。?/span> 面對消費趨勢變化,以及新入局者的模式?jīng)_擊,,傳統(tǒng)渠道模式無疑面臨更大的轉(zhuǎn)型壓力,。 黑蟻資本創(chuàng)始及管理合伙人何愚就表示,,“在線下渠道流量轉(zhuǎn)移的過程中,,一些創(chuàng)新商業(yè)模式正在承接來自傳統(tǒng)大賣場的流量,例如壓縮毛利空間的折扣零售業(yè)態(tài)就是非常重要的趨勢之一,。今后折扣零售一定會逐漸成為線下零售渠道的主流,,甚至超過50%的零售模型會采用折扣零售的商業(yè)模式?!?/span> 這一變化,,在酒類流通行業(yè)同樣上演。僅2023年,,快消品折扣店數(shù)量則從1.3萬家增至2.2萬家,,在2024年底或達到3萬家左右;與之相對應的,,是傳統(tǒng)煙酒店個體戶數(shù)量的明顯收縮,。 最近兩年,傳統(tǒng)酒類流通始終未能走出庫存積壓,、價格倒掛的陰影,,傳統(tǒng)酒類經(jīng)銷體系的矛盾因此加速累積、爆發(fā),。酒類渠道變革已經(jīng)成必答題,。 這背后的核心推動力實則是消費邏輯的根本轉(zhuǎn)變:消費者不再被動接受酒廠定義的產(chǎn)品,而是通過場景選擇重新定義酒水的價值內(nèi)涵,。 ▎盒馬×光良酒業(yè)打造“五種糧食釀的酒”(圖源:PG保障設計) 例如,,即時性正逐漸壓倒傳統(tǒng)酒飲消費的儀式感。年輕人越來越傾向于“即買即飲”,,傳統(tǒng)白酒的禮品屬性,、收藏屬性在新興渠道被弱化。 再如,,消費者對功能需求細分的要求愈加完善,。佐餐酒、聚會酒,、獨酌酒等場景化產(chǎn)品需求上升,,酒精度數(shù)、容量規(guī)格的多樣化加速適應消費的多元化趨勢,。 此外,,還有消費者對信任鏈的重構(gòu),。奧樂齊、盒馬,、鳴鳴很忙等新興渠道品牌的聲量越來越大,,渠道品牌背書逐漸取代傳統(tǒng)酒企品牌,成為品質(zhì)認知的新錨點,。 這些變化深刻映射在市場當中,,單純依靠信息差賺取差價的傳統(tǒng)經(jīng)銷模式逐漸“失寵”,在未來的酒類渠道與終端變革中,,緊跟消費與渠道變化,,加速轉(zhuǎn)型,才是生存之道,。