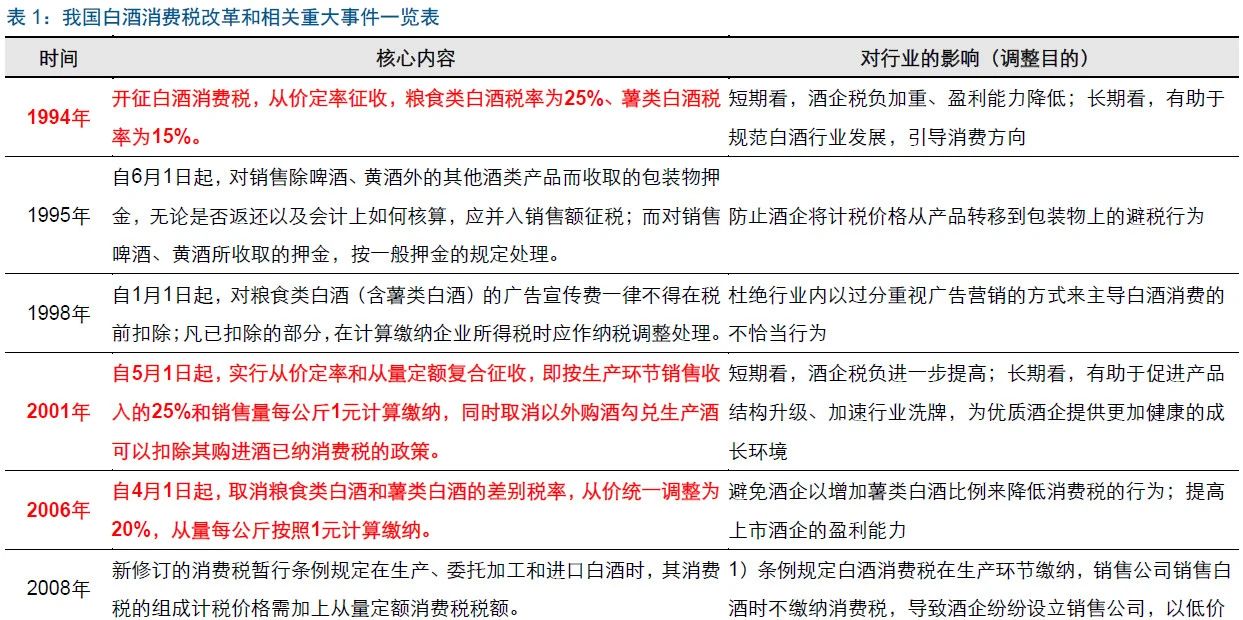

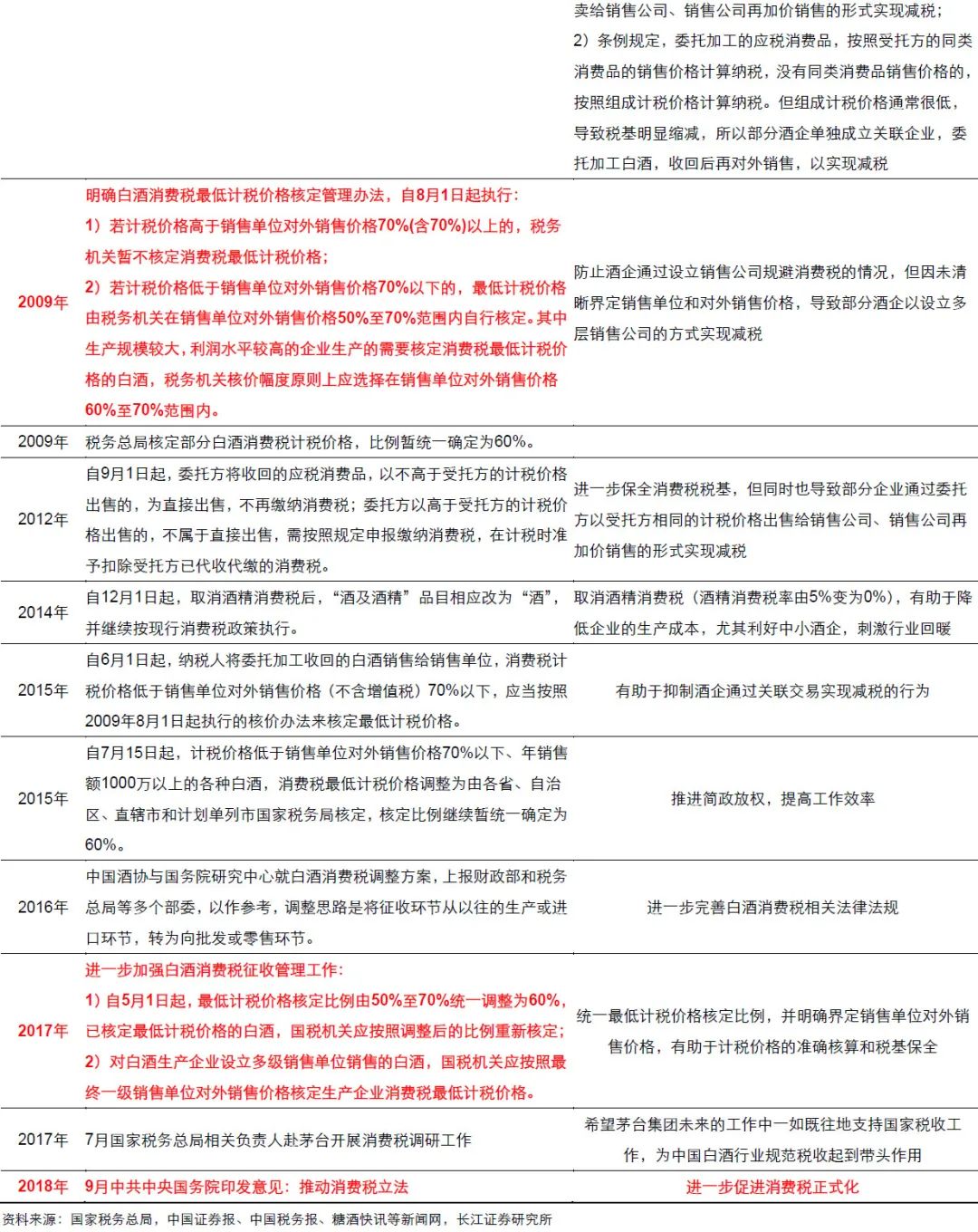

白酒從量計稅20年:5毛錢帶來的巨變

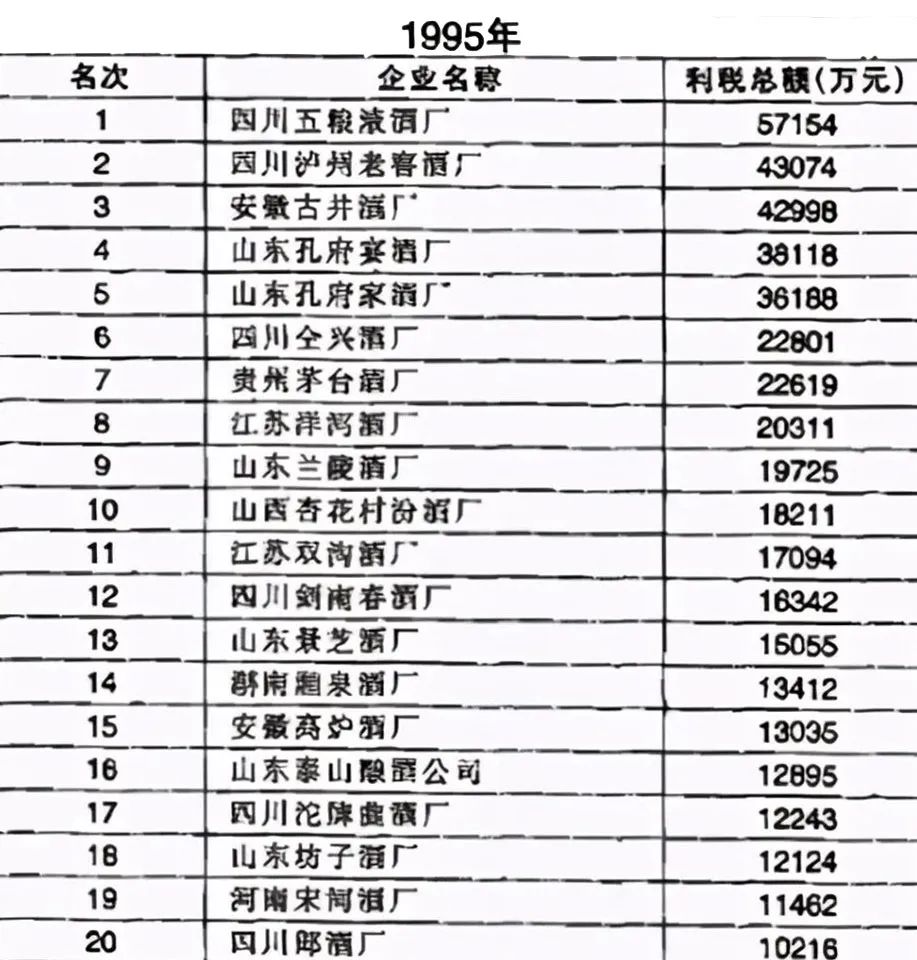

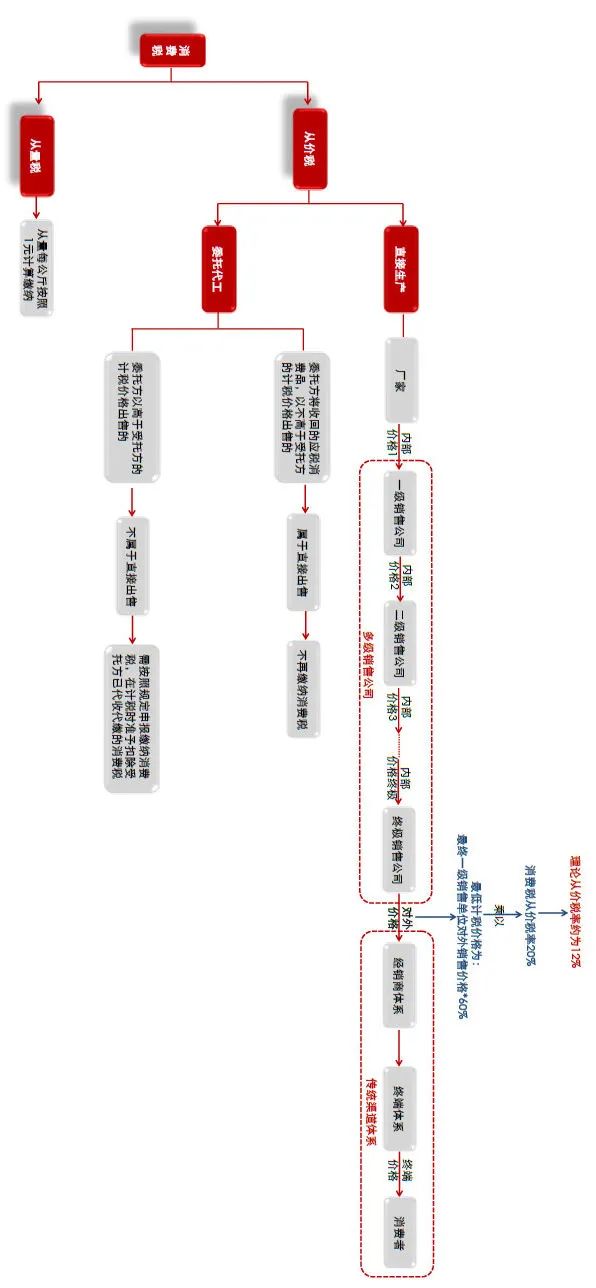

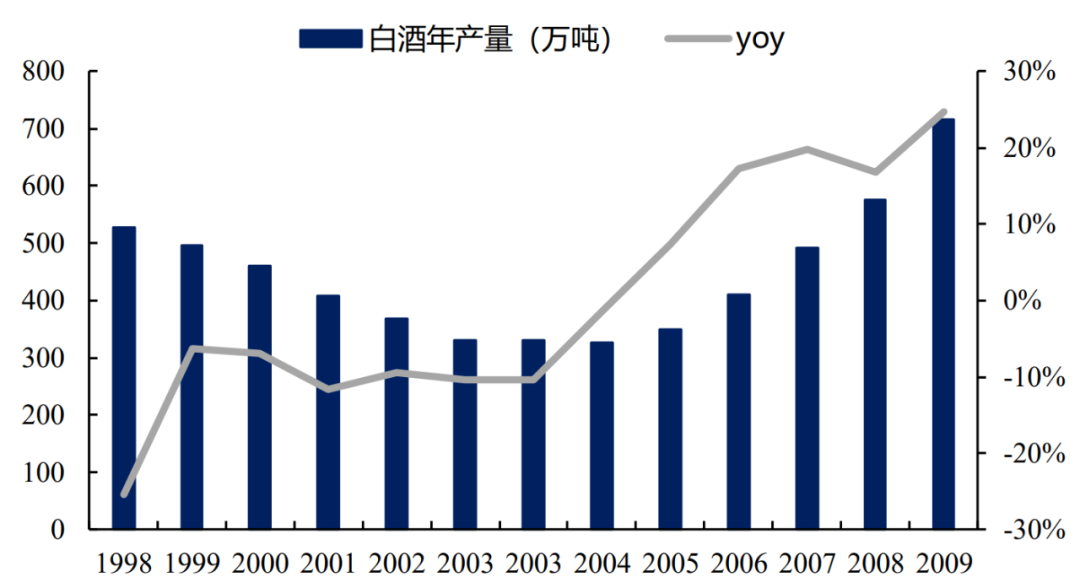

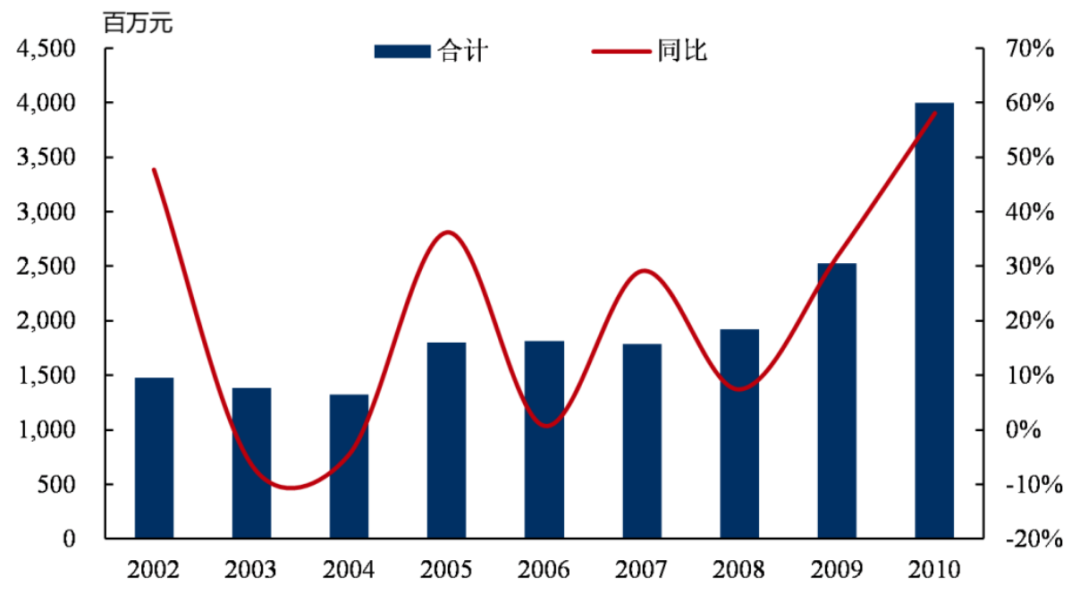

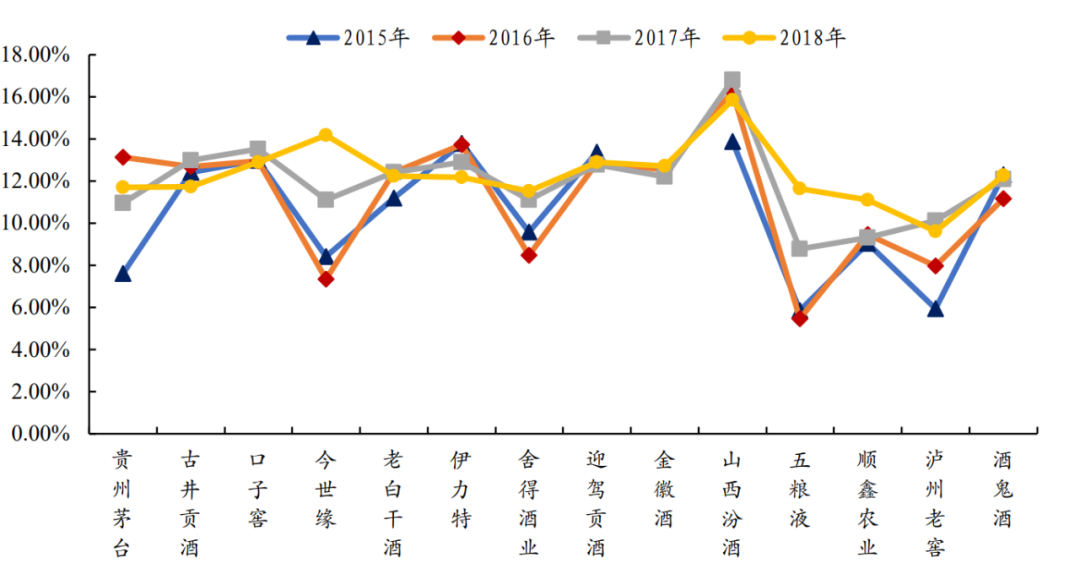

文 | 云酒團隊(ID:YJTT2016) 5毛錢能干什么? 在很多人眼里,,5毛錢可能微不足道,,但它卻足以影響一個產(chǎn)業(yè)的發(fā)展。 “公司效益急劇下降,,下半年實現(xiàn)利潤僅為上半年1/3”,,2002年,尚未更名的水井坊全興股份,,對三季度凈利潤出現(xiàn)大幅下滑進行了闡釋,。 彼時,全興股份在公告中表示,,“國家酒類消費稅政策進行了重大調(diào)整,造成全行業(yè)產(chǎn)銷總量和經(jīng)濟效益的下滑”,。這里所提的“國家酒類消費稅政策”,,正是從2001年5月1日起實施的酒類產(chǎn)品消費稅政策調(diào)整,核心即對糧食白酒,、薯類白酒按每斤(500克)0.5元從量征收一道消費稅,。 這是一個歷史性的拐點,此后二十年里,,從量稅對白酒行業(yè)的影響持續(xù)深化,、發(fā)酵,乃至今天的白酒品牌競爭格局和趨勢方向,,仍與這“五毛錢”有著千絲萬縷的連續(xù),。 ? 2001年的白酒 與今天的白酒熱度迥然不同,2001年,,白酒行業(yè)是在低迷艱難中邁進新世紀的,。 在國家宏觀調(diào)控和初涉市場經(jīng)濟的不適之下,加之消費者消費習慣變化,白酒行業(yè)自1996年即陷入市場萎縮的泥潭中,,整個行業(yè)的發(fā)展速度明顯下降,,白酒產(chǎn)量占全行業(yè)的比重也由1995年的30.5%,下降到1999年的17.7%,。 市場激烈競爭之下,,行業(yè)效益更是持續(xù)下降。 據(jù)統(tǒng)計,,1999年全國白酒市場平均價格下降了10%以上,,企業(yè)的營銷費用卻不斷上升,行業(yè)虧損面達到30%左右,,70%企業(yè)處于微利狀態(tài),,只有1%維持高利潤。即便是“優(yōu)中選優(yōu)”的白酒上市公司,,也過的并不如意,。 行業(yè)承壓的同時,宏觀經(jīng)濟也正面臨劇烈調(diào)整,。 1994年起,,我國推行了新一輪稅制改革,而隨著國內(nèi),、國外經(jīng)濟發(fā)展發(fā)生顯著變化,,對稅制提出了新的要求,要求調(diào)整稅種,、完善稅制結構,,以優(yōu)化資源配置,促進經(jīng)濟良性發(fā)展,。 ▼1995年部分白酒企業(yè)利稅總額統(tǒng)計(圖片來源:網(wǎng)絡) 2001年,,國家有關部門即提出,要落實完善稅制各種措施,,其中既包括將增值稅從生產(chǎn)型改為消費型,,又包括調(diào)整消費稅和營業(yè)稅政策。其中針對煙,、酒等特定產(chǎn)品,,稅改的目標即是建立以最終消費者為對象的消費稅。 國家“十五”計劃綱要中也表明,,要繼續(xù)深化財稅改革,,強化稅收征管,加快稅費改革,,健全稅制,,強化稅收對收入分配的調(diào)節(jié)功能,,堅持不懈地打擊偷稅、騙稅等違法犯罪活動,。 5毛錢白酒消費稅從量計征,,正是在這樣行業(yè)與宏觀經(jīng)濟背景下出臺的。 ▲財稅[2001]84號文(部分) 2001年4月,,“國家將對研究消費稅進行調(diào)整”的消息被中央電視臺披露,。不久之后,財政部,、國家稅務總局聯(lián)合發(fā)布了財稅[2001]84號文,,明確自2001年5月1日起,對白酒進行從價和從量相結合的復合計稅方法,,在國家從價征收白酒消費稅的基礎上,,再對每斤白酒按0.5元從量加征一道消費稅,同時取消以外購酒可以抵扣增值稅的政策,。 這一白酒稅收調(diào)整,,契合了中國加入WTO后稅收政策與國外接軌的趨勢,同時可以通過稅收杠桿的調(diào)節(jié),,使中國白酒企業(yè)逐步走上規(guī)?;⒓瘓F化發(fā)展的道路,,并在增稅,、產(chǎn)業(yè)調(diào)控方面產(chǎn)生積極意義。 但反映在不同的白酒企業(yè)身上,,這看似微不足道的5毛錢,,卻改變了很多企業(yè)的發(fā)展和命運。 ▼白酒消費稅征收過程示意圖(請旋轉手機查看大圖,,圖片來源:長江證券) ? 爭議 “5毛錢從量消費稅”自發(fā)布之后,,在全行業(yè)迅速引發(fā)廣泛討論。政策出臺不久,,包括中國釀酒工業(yè)協(xié)會(現(xiàn)中國酒業(yè)協(xié)會)、中國食品工業(yè)協(xié)會等行業(yè)協(xié)會,,也第一時間組織召開調(diào)研會并向有關部門反饋意見,。 爭議之聲在白酒行業(yè)內(nèi)大量出現(xiàn)。 當時的有名酒企業(yè)高管在一次研討會中坦言,,“如果全國所有的白酒廠家都在增稅中‘死光了’,,我們最多也就比在座的同行多活幾秒鐘”。在其隨后發(fā)布的公告中提及,,2001年5至12月,,預計將因此次稅費改革,,多繳從量計算部分的稅款6000-8000萬元,公司利潤隨之減少,。 時任西鳳酒股份有限公司總經(jīng)理劉敏曾表示,,國家想通過這一種手段來加強征管,解決單純從價計征中存在的漏洞,,同時真正的目的還是以通過增加生產(chǎn)成本,,降低企業(yè)利潤率來迫使企業(yè)加強管理、提高市場競爭力,、規(guī)范市場秩序和加快行業(yè)的淘汰速度,。 時任河南宋河糧液集團鄭州營銷公司總經(jīng)理的劉明志也認為,新酒稅政策對倚重中低檔酒銷售的宋河集團影響依然甚大,,但從長遠看,,新政策為白酒企業(yè)搭建了一個公平競爭的平臺,雖然執(zhí)行初期使負擔加重,、競爭殘酷,,但絕對利大于弊,值得歡迎和貫徹,。 ▲2001-2002部分白酒上市公司實際消費稅率(數(shù)據(jù)來源:公司年報,、興業(yè)證券經(jīng)濟與金融研究院) 直到白酒從量計征的第五個年頭上,爭議聲仍在不斷出現(xiàn),?!夺劸瓶萍肌?005年刊發(fā)的《5毛錢的憂患》一文,用“懸崖邊上的5毛錢”描述這一稅收政策,,認為“從量稅”給企業(yè)經(jīng)營帶來巨大壓力,,無論品牌、資金實力,,還是企業(yè)綜合抗風險能力,,都產(chǎn)生了巨大的影響,認為這是“一種造成產(chǎn)業(yè)結構突出矛盾,、危及老百姓消費安全,、阻礙國家稅收合理性增長、甚至一定程度上影響社會穩(wěn)定的‘人為之患’”,。 ? 苦果 從當年數(shù)據(jù)看,,從量計征對白酒的沖擊之強烈可謂一場“地震”。 2001年,,全國白酒產(chǎn)量420.19萬千升,,同比下降11.75%;全國24個省市自治區(qū)同比下降,,下降幅度超過20%以上的達到8個??;占全國總產(chǎn)量80%的10個產(chǎn)酒大省中有8個下降。全國白酒行業(yè)重點企業(yè)虧損面也從2000年的23.7%,,大幅增長到超過50%,。 全年,白酒行業(yè)銷售收入499.91億元,,同比下降2.77%,;利潤總額40.39億元,同比下降7.13%,;虧損省達到8個,,稅金總額88.2億元,同比增長6.5%,,僅比2000年增加了5.8億,,與“預期”相較很遠。其中只有四川,、貴州稅金大幅增加,,占全國實際增加的96.55%,其他省市實際稅金基本沒有增加,。 ▲1998 年-2009 年中國白酒產(chǎn)量(wind,,興業(yè)證券經(jīng)濟與金融研究院) 企業(yè)層面減產(chǎn)情況同樣十分普遍。數(shù)據(jù)顯示,,沱牌集團2001年比2000年減產(chǎn)4.1萬噸,,山東蘭陵酒廠減產(chǎn)4.1萬噸,古井貢酒減產(chǎn)2.4萬噸,,五糧液減產(chǎn)2.4萬噸,,景芝酒業(yè)、瀘州老窖,、九江酒廠減產(chǎn)1萬噸,。 減產(chǎn)的代價還包括不少酒廠不得不選擇以裁員來降低運營成本,甚至反過來影響地方的就業(yè)與消費,?!?毛錢的憂患》一文也披露了部分名酒的受影響情況。 時任四川沱牌股份有限公司馬立軍透露,,“公司以前一瓶酒只賺幾分錢,,現(xiàn)在一瓶酒要虧幾毛錢,低檔酒根本沒法做,,與2001年之前相比,我們的利潤下降了90%多”,;時任安徽古井貢酒股份有限公司總經(jīng)理王鋒表示,,5毛錢從量消費稅執(zhí)行后,,公司年平均銷售收入只有6億、兩稅1.2億,,遠低于2001年前,。 五糧液、瀘州老窖,、沱牌曲酒,、全興股份的2001年年報顯示,由于會計政策調(diào)整,,公司效益分別受影響減少47萬元,、1589萬元、9358萬元,、517萬元,,足見影響之大。其中,,只有五糧液因產(chǎn)品多以中高端為主而受影響較小,。 ? 更大的憂患 白酒從量計征的出發(fā)點,是扶優(yōu)限劣,,引導行業(yè)的規(guī)范化,、規(guī)模化升級發(fā)展,,為市場提供更多的高品質(zhì),、高價值酒品。從這一層意義來說,,其帶來的沖擊和陣痛,,主要體現(xiàn)在低檔產(chǎn)品占比較高的酒類企業(yè),對高端化經(jīng)營為主線的名優(yōu)酒企,,則是產(chǎn)業(yè)利好,。 但在實際執(zhí)行中,卻出現(xiàn)了“偏差”——小酒廠,、小作坊“死灰復燃”,,對整個白酒行業(yè),都造成了巨大的憂患,。 彼時,,中國酒業(yè)協(xié)會的一項調(diào)查發(fā)現(xiàn),受5毛從量消費稅的影響,,大中型企業(yè)壓縮產(chǎn)銷規(guī)模,,而其周邊小酒廠,活著的產(chǎn)量增加,,停產(chǎn)的又復產(chǎn),,并有建“小酒廠”的趨勢,。 《5毛錢的憂患》談到,時任蘇雙溝酒業(yè)股份有限公司副總經(jīng)理謝玉球表示,,僅雙溝鎮(zhèn)范圍就增加了100多家小作坊,而山東泰安生力源集團附近也增加了130多家小酒廠,,其中僅30多家有生產(chǎn)許可證,。 2001-2005年,江蘇,、山東,、山西、安徽,、河南,、四川等酒省大批作坊式小酒廠“應運而生”,每省增加約1000-3000家不等,。更重要的是其中不少從業(yè)者“平常不干節(jié)日干,,白天不干晚上干,不蓋廠房租房干(便于逃跑),,風聲緊了就不干”。 2001年新稅制后,,大中型骨干企業(yè)為了避免稅收影響,,只能壓縮產(chǎn)銷規(guī)模,,向小酒廠讓出了市場空間,。這與當時稅收征收不規(guī)范不無關系:消費稅屬國稅,而地方為促進或保護經(jīng)濟發(fā)展,,在征稅方面動力不足,,造成了執(zhí)行國家稅收政策上出現(xiàn)了明顯的偏差。 偷稅的方式遠不止于此,各企業(yè)都是“各顯神通”,,例如有就通過不斷地申報停產(chǎn)老酒廠,、新注冊新酒廠等方式“避稅”。偷稅的背后是企業(yè)“生與死”的選擇,,據(jù)中國證券報報道,,有酒類企業(yè)就表示,“如果民營酒廠要是都嚴格完稅,,幾乎百分之百都得關門,。我們每斤白酒在目標稅下只賺2-3毛錢,如果上交了0.5元稅,,只有虧死,。” 值得慶幸的是,雖然小酒廠,、小作坊經(jīng)歷了初期的爆發(fā)式增長,但最終在后來激烈市場競爭中逐漸被淘汰,,消費稅政策調(diào)整“扶優(yōu)限劣”的初衷,最終通過另外一種形式完成,。 ? 分水嶺 盡管伴隨著長期的、巨大的爭議和質(zhì)疑,,但回望二十年前,白酒從量計征的實施,,對白酒行業(yè)邁出結構性升級的關鍵一步,,確實起到了不可忽視的推力,今天的白酒產(chǎn)區(qū)和品牌格局,,甚至在當時已初現(xiàn)端倪,。 在白酒從量計征實施的前一年,也就是2000年,,白酒行業(yè)銷售前十的排名依次為:五糧液(67.97億元),、茅臺(13.08億元)、全興(12.67億元),、金種子(12.06億元),、劍南春(11.78億元)、瀘州老窖(10.66億元),、沱牌(10.32億元),、古井貢(9.13億元)、山東蘭陵(7.88億元),、河南仰韶(7.51億元),。 ▲2002-2010 年白酒上市公司消費稅額總計及增速(數(shù)據(jù)來源:wind,興業(yè)證券經(jīng)濟與金融研究院,,統(tǒng)計范圍包括貴州茅臺,、五糧液、山西汾酒,、古井貢,、順鑫農(nóng)業(yè)、老白干,、水井坊,、舍得酒業(yè),、酒鬼酒、伊力特) 在這其中,,五糧液,、茅臺、劍南春正在當時便是高端白酒的代表性品牌,,產(chǎn)品結構較高,,受從量計征影響相對較小。五糧液的2001年報顯示,,會計政策調(diào)整對公司造成的效益減少為47萬元,,遠低于行業(yè)排名前十中的一些中低檔產(chǎn)品主打企業(yè)。 5毛錢從量消費稅出臺之際,,白酒市場仍然以大眾消費為主,幾元,、十幾元的產(chǎn)品比比皆是,。根據(jù)當時的調(diào)查,50元以上的中高檔酒僅占總銷售收入的4%,。 時任安徽古井貢酒股份有限公司總經(jīng)理王鋒表示,,中低價位酒是公司主要產(chǎn)品,從量稅出臺后大量低價位酒不能再生產(chǎn),,不是銷不出,,而是不能銷。企業(yè)處在“銷售意味著虧損,,不銷售意味著丟市場”的兩難境地,。 汾酒集團有關負責人也透露,“杏花村”產(chǎn)品售價只有5-6元,,2001年之前稅負為45%,,而加了5毛錢從量消費稅后提高至55%,現(xiàn)在已經(jīng)維持不下去了,,公司2003年勉強生產(chǎn)了1.1萬噸,,2004年生產(chǎn)了不到3000噸,“從量稅對公司經(jīng)營帶來巨大壓力”,。 成都市近郊某縣國稅局一位稅務工作人員曾做過核算,,當時,市場售價10元/瓶的白酒,,扣除商家和批發(fā)商各1元錢利潤,出廠價應該為8元,,每瓶酒上交稅費大約4元左右,,再扣除1元錢包裝成本,酒體成本只剩下3元,而1斤酒的成本是4元,,再加上廣告費,、管理費、市場費用,,只能虧損,。 消化“5毛錢”從量稅的最直接方式,就是增加中高檔產(chǎn)品比例,。在這種情況下,,白酒企業(yè)紛紛試水高端酒,由此拉開了產(chǎn)品升級和品牌再造的大幕,,觸發(fā)了白酒“黃金十年”,。 2001年3月18日,國窖1573在春季糖酒會正式面向市場發(fā)布,,市場定價超過400多元,。恰好踩在“從量稅”節(jié)點前推向市場的國窖1573,隨即成為瀘州老窖極為重要的發(fā)展路徑,,第一年銷售實現(xiàn)2億,,并在高端白酒市場牢牢占據(jù)了標志性地位。 經(jīng)過充分籌備,,洋河于2003年推出藍色經(jīng)典,,2004年銷售額達到7600萬元,2005年2.8億元,,2006年,,直升6億元。與此同時,,洋河公司2003年當年銷售額突破3億,,次年突破5億,2005年突破8億,。 今日的白酒行業(yè)營收排名前四,,正是當年已占有較大高端優(yōu)勢的茅臺、五糧液,,以及品牌升級最具代表性的洋河,、瀘州老窖。它們也直接拉動了貴州,、四川,、江蘇等產(chǎn)業(yè)板塊走向高端化路線,借助于名酒龍頭的品牌效應,,產(chǎn)區(qū)高端價值為市場廣泛認同和接受,,打開了廣闊的提升發(fā)展空間,。 具有對比性的,則是豫酒,、魯酒等傳統(tǒng)白酒生產(chǎn)大省,。2001年之前,這些省份的白酒產(chǎn)業(yè)優(yōu)勢仍較為明顯,,蘭陵,、仰韶等酒企在白酒排行前十中占有一席之地。但在從量計征所帶來的行業(yè)洗牌調(diào)整中,,豫酒,、魯酒的高端化轉型效果沒有充分顯現(xiàn),陸續(xù)打造的一些高端白酒產(chǎn)品,,無論市場份額還是行業(yè)影響都相對有限,,導致區(qū)域產(chǎn)業(yè)發(fā)展長期處于被動狀態(tài)。 當然,,稅收政策調(diào)整只是世紀之交影響白酒行業(yè)格局走勢的因素之一,,品牌、機制,、市場乃至區(qū)域產(chǎn)業(yè)政策的差異,都從中起到了重要作用,。但不得承認,,“5毛錢”的影響,猶如按下一個加速鍵,,白酒行業(yè)的時代車輪,,以浩蕩之勢滾滾向前。 ? 正視 隨著時間推移,,酒行業(yè)對從量消費稅的態(tài)度逐漸變化,,在持續(xù)表達訴求的同時,更深刻地認識體會到這“5毛錢”的意義,。 2001年,,中國食品工業(yè)協(xié)會白酒專業(yè)委員會即將40多家白酒骨干企業(yè)的意見匯編成專題報告向有關部門反饋。2003年,,再次向國家發(fā)改委建議改革,,并得到了認同,最后上報給了國務院,,也得到了國家領導人的批示,。 同年,國家六部委緊急研究修改白酒消費稅的消息傳出,。2005年,,新華社在《內(nèi)部參考》第99期上刊發(fā)《從量計稅使白酒生產(chǎn)結構性矛盾突出》的專題報道,,進一部引起有關部門的高度關注,5毛錢消費稅從量計征再次傳聞“有望減免”,。 2015年,,中國酒業(yè)協(xié)會發(fā)布消息稱,協(xié)會認為行業(yè)稅收政策調(diào)整勢在必行,,在既往多次提交減稅政策建議基礎上,,取消白酒從量消費稅等內(nèi)容等政策報告上報有關部門。 雖然幾經(jīng)努力,,白酒行業(yè)希望的結果始終沒有出現(xiàn),,但也取得了一定進展。2019年發(fā)布的《中華人民共和國消費稅法》,,維持了白酒消費稅,,且消費稅征收環(huán)節(jié)未后移。 ▲2015-2018 年部分白酒上市公司消費稅率(wind,,興業(yè)證券經(jīng)濟與金融研究院) 2020年,,全國工商聯(lián)發(fā)布《關于調(diào)整白酒消費稅征收政策的提案》,認為隨著我國經(jīng)濟社會的快速發(fā)展和市場消費結構的變化,,適應復合計稅征稅政策的社會經(jīng)濟環(huán)境和白酒消費市場形勢已發(fā)生根本改變,,有必要進行調(diào)整改善。 不僅僅是在白酒行業(yè),,葡萄酒行業(yè)也在推動取消消費稅,。全國人大代表、張裕公司董事長周洪江在今年兩會提案中,,就建議取消10%的葡萄酒消費稅,,并減免企業(yè)所得稅、增值稅,,以振興國產(chǎn)葡萄酒產(chǎn)業(yè),。 如今,5毛錢從量消費稅,,對消費升級的白酒行業(yè)影響早已沒有當年那樣大,,如何正視看待其去留十分關鍵。中國酒業(yè)協(xié)會理事長宋書玉表示,,白酒消費稅調(diào)整對于整個行業(yè)來講是無需思考的一個問題,,核心還是把自己的事情做好,緊緊抓住品質(zhì)升級的機會去提升,。 從二十年的“長度”來看,,由消費稅引發(fā)的行業(yè)變局,最終仍趨于品質(zhì)和價值的本質(zhì)之道,,曾經(jīng)的各種“灰色”操作,,早成歷史塵埃,,曾經(jīng)借“勢”而上的投機者,早已被市場淘汰和遺忘,。越是在激烈變局中,,越應當保持長期思考與戰(zhàn)略定力,專注于產(chǎn)品力,、品牌力的積累筑造,,這是適用于酒業(yè)每一個周期階段的“守恒”規(guī)律。 附:我國白酒消費稅改革和相關重大事件一覽表(資料來源:長江證券)