25張圖,,穿透白酒消費(fèi)

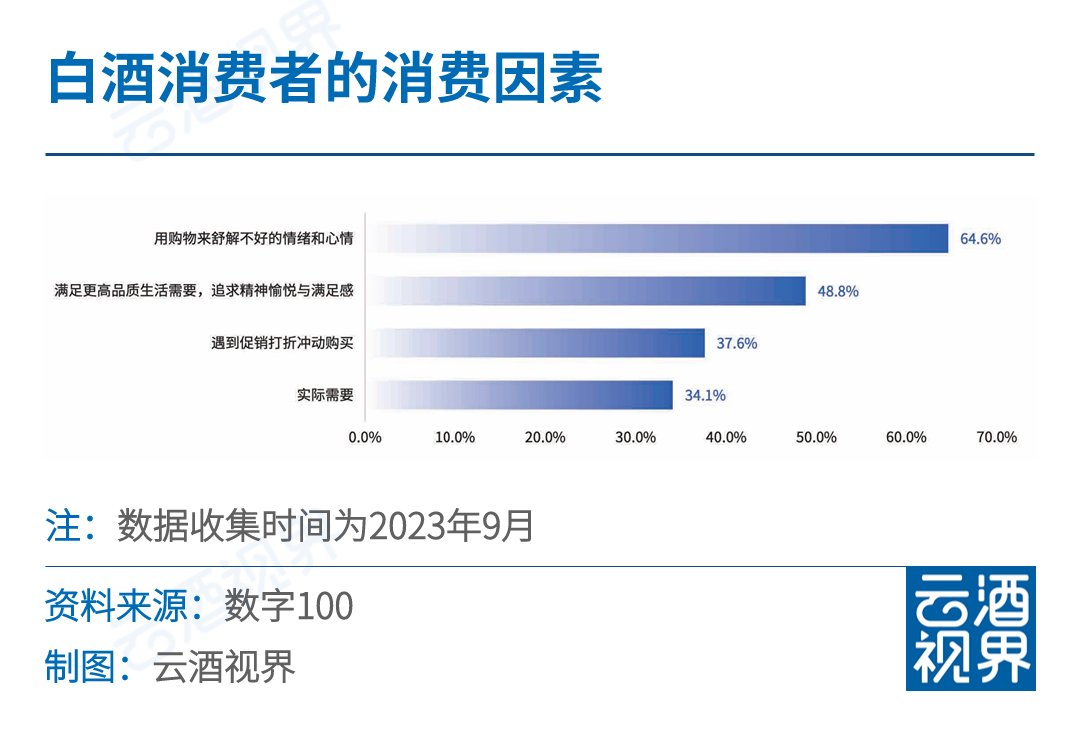

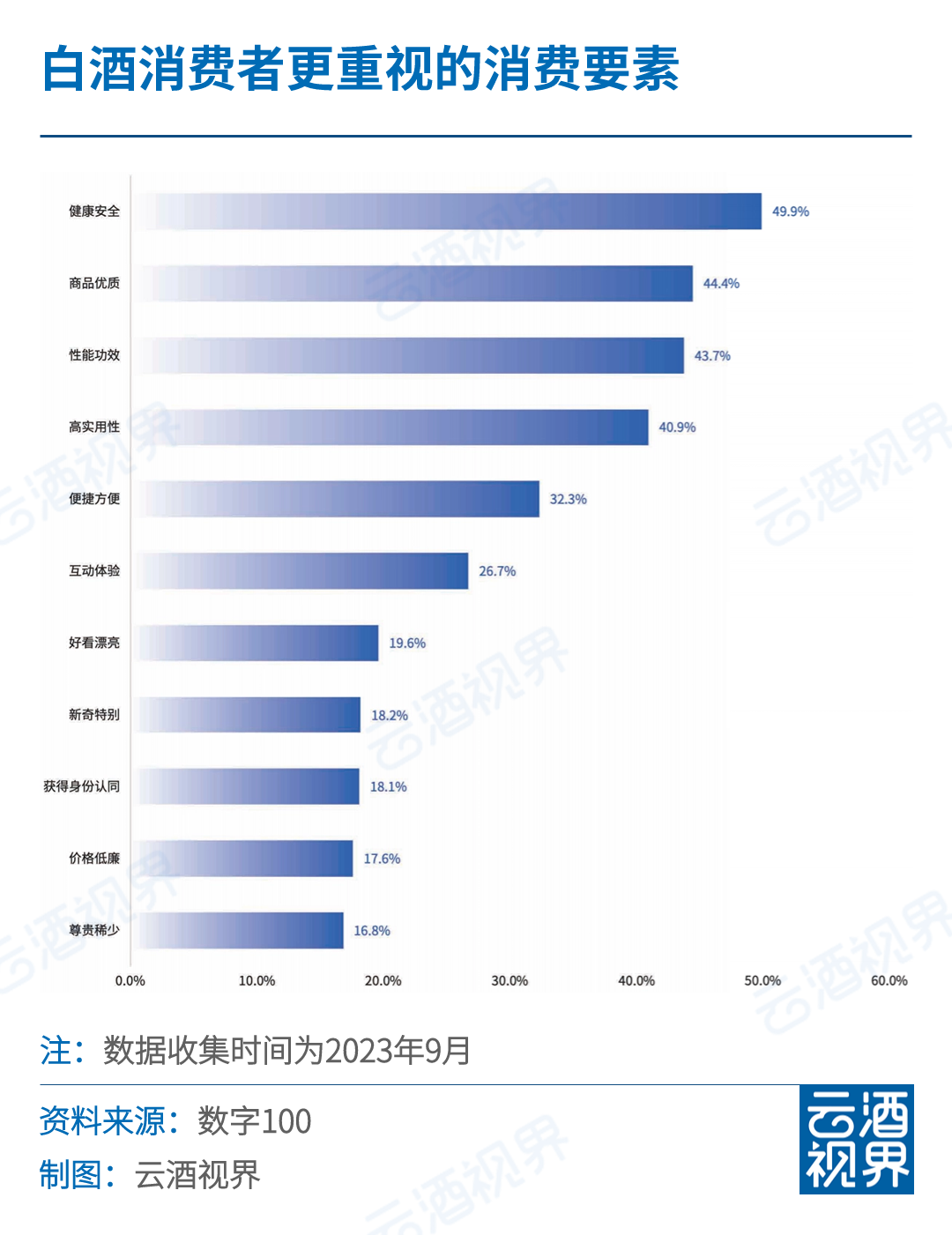

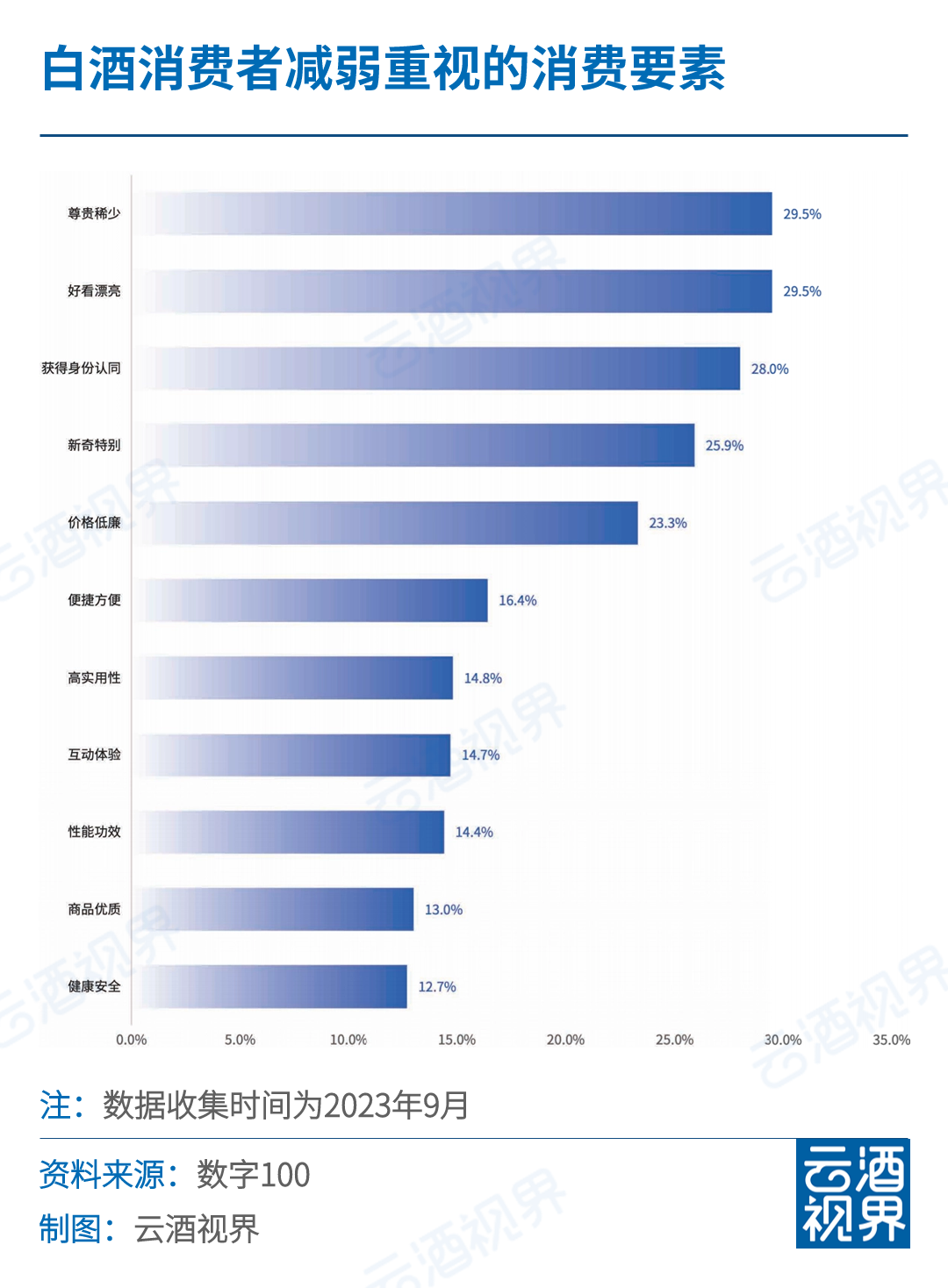

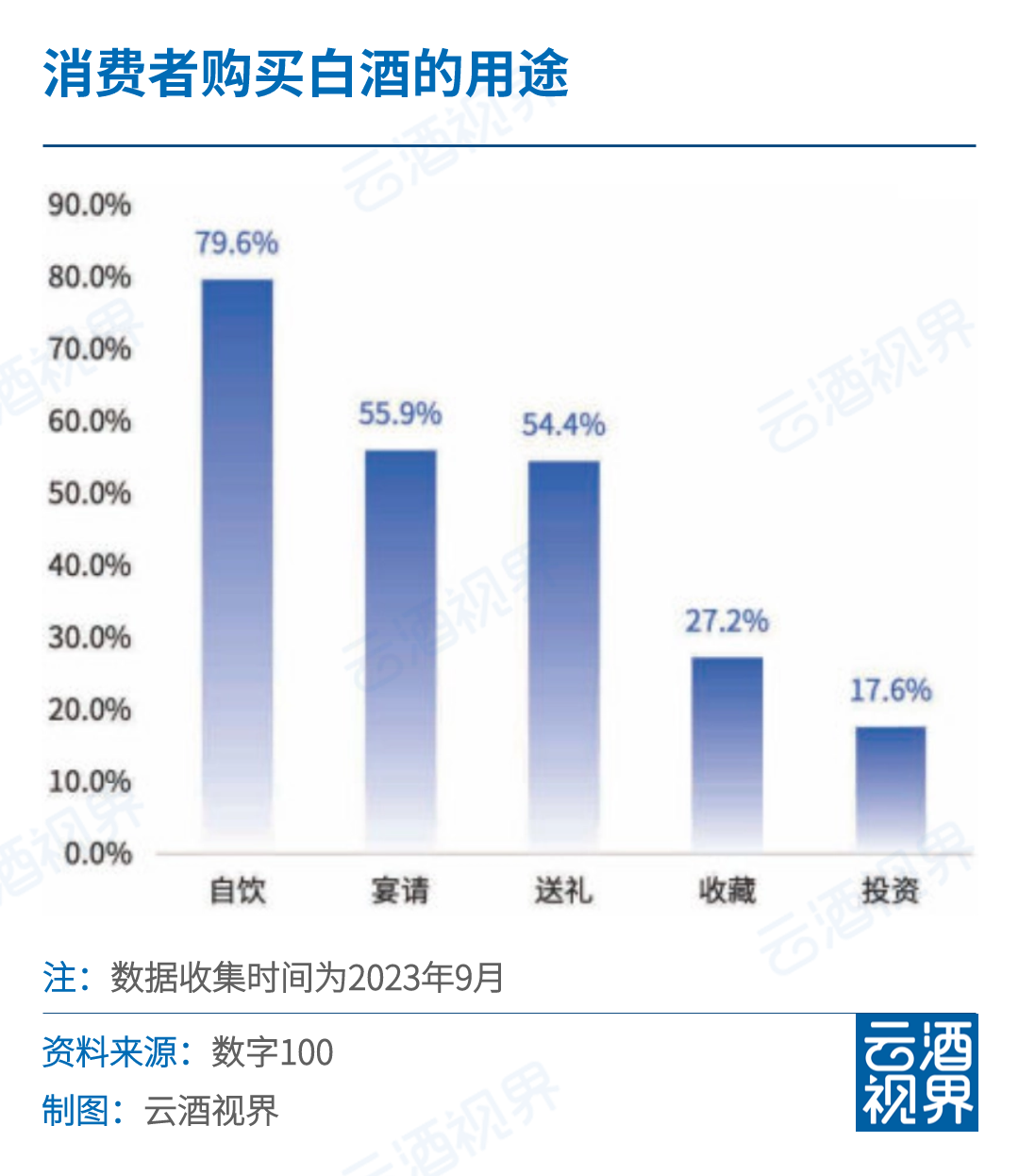

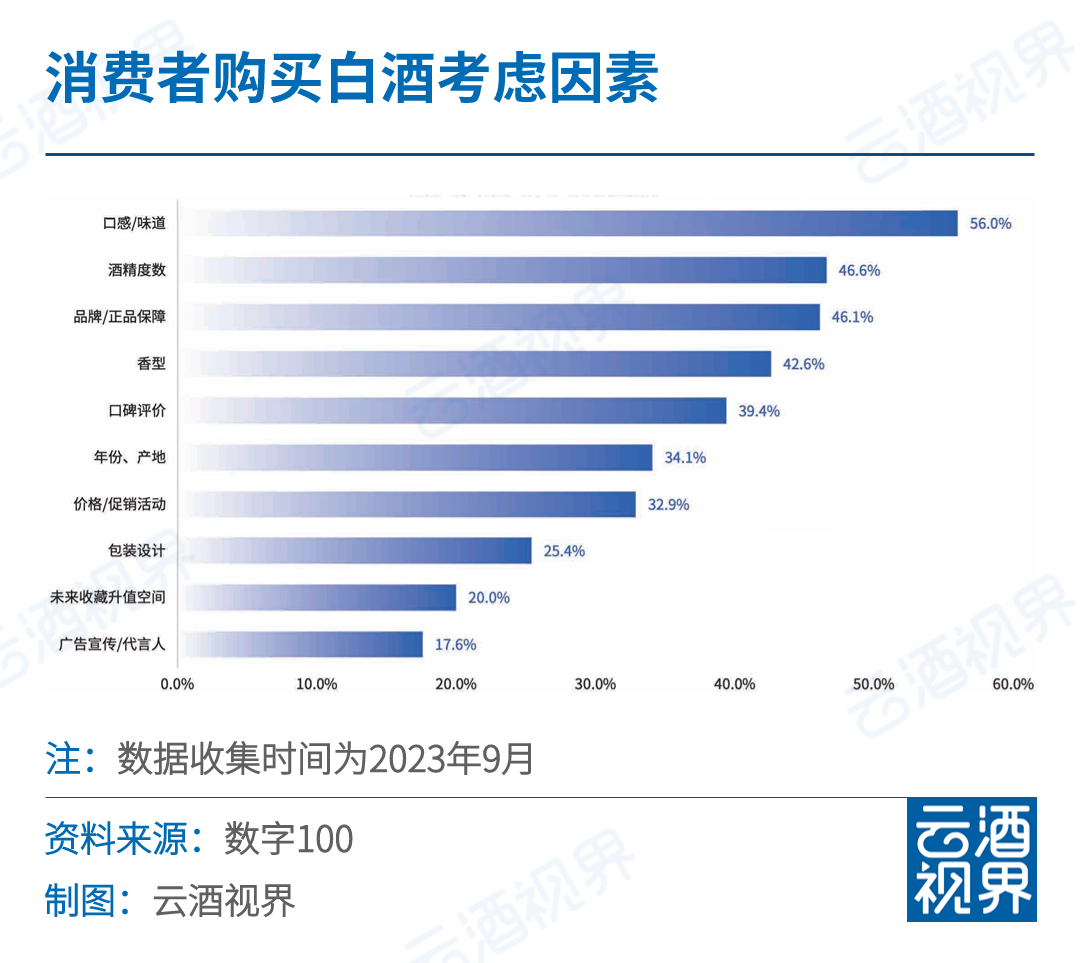

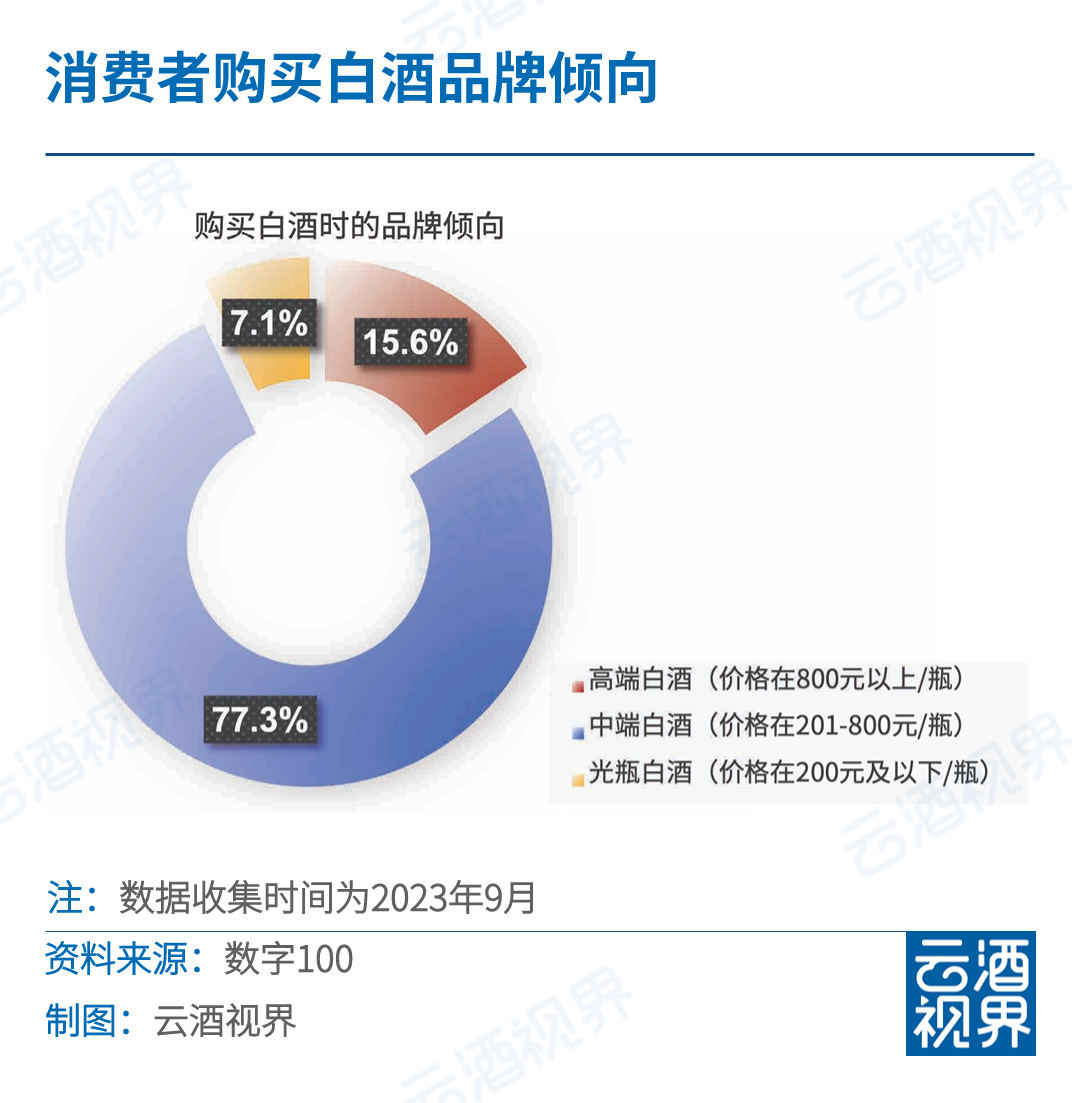

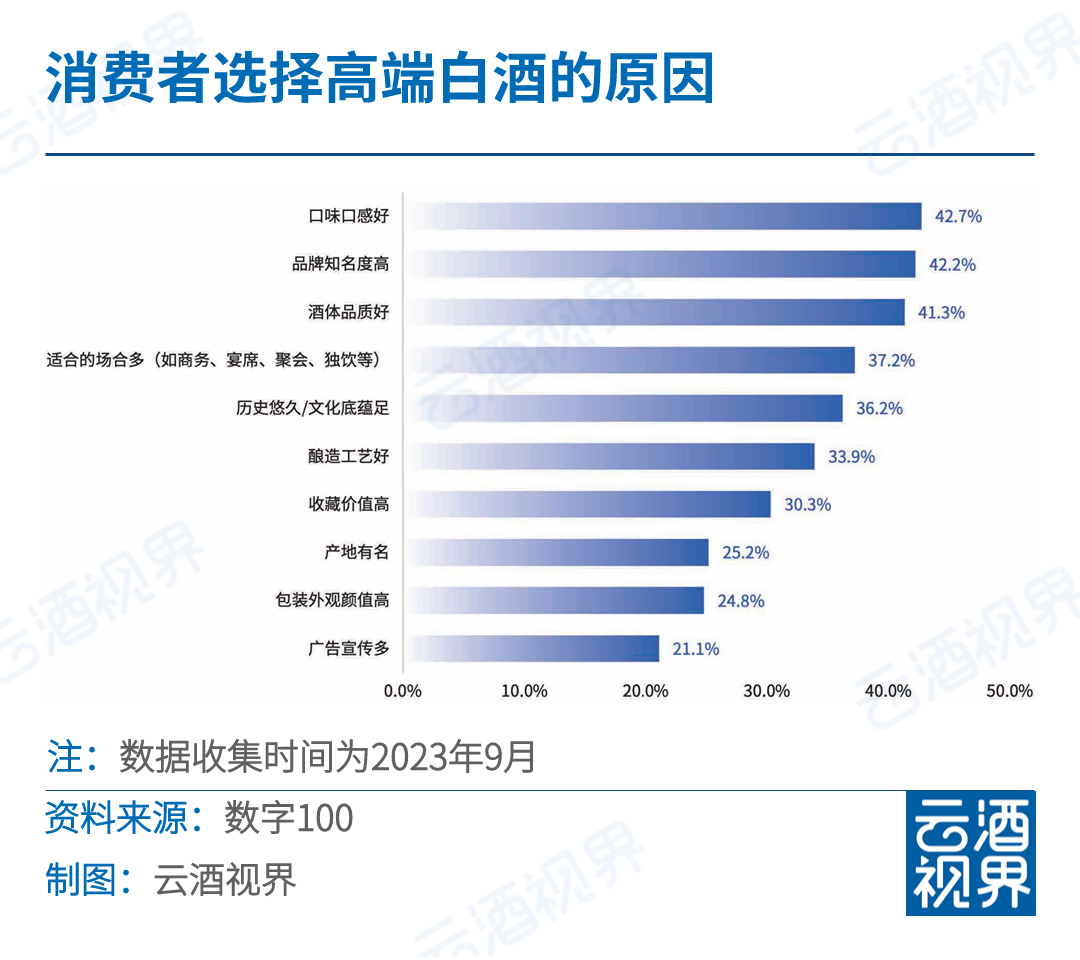

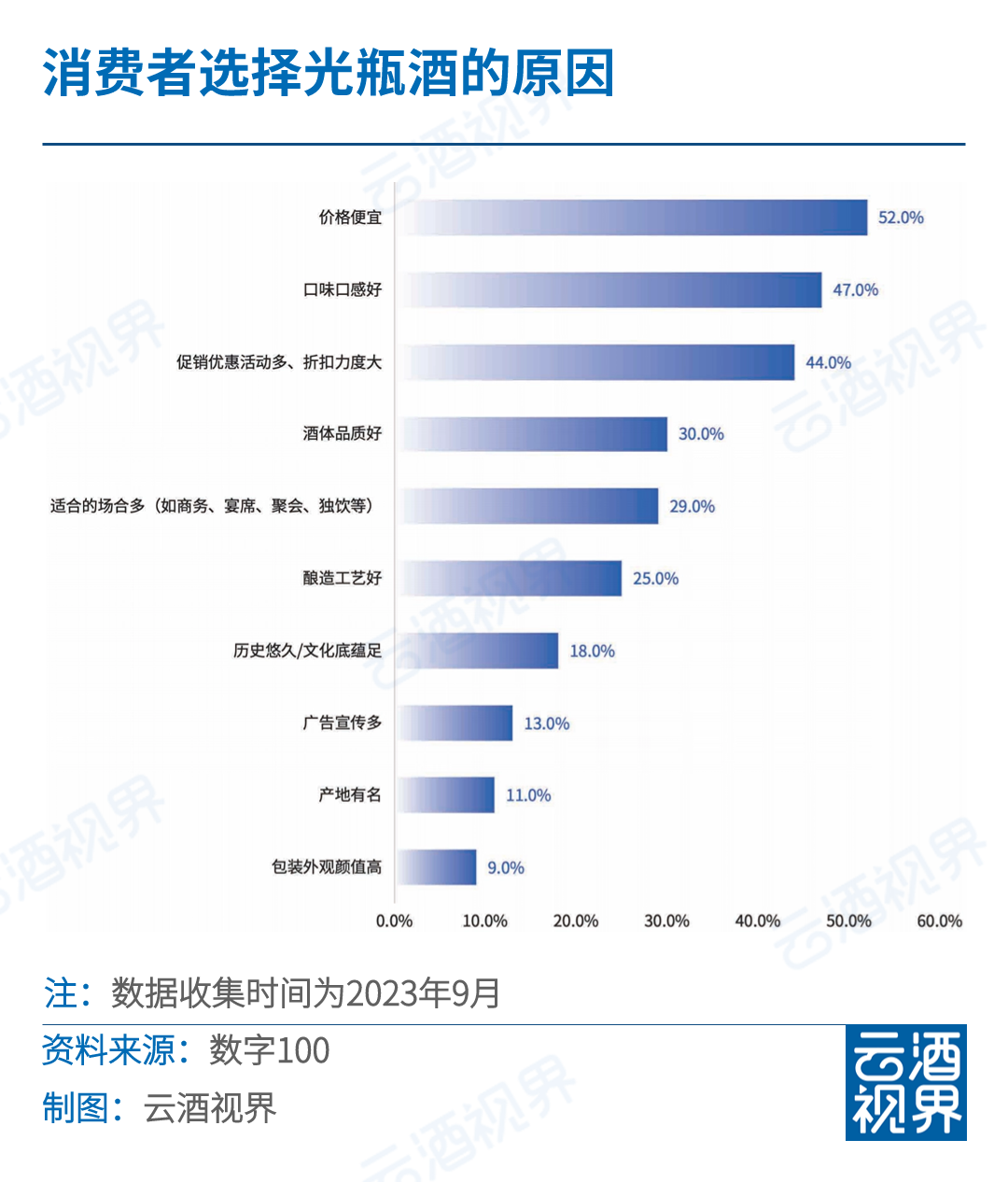

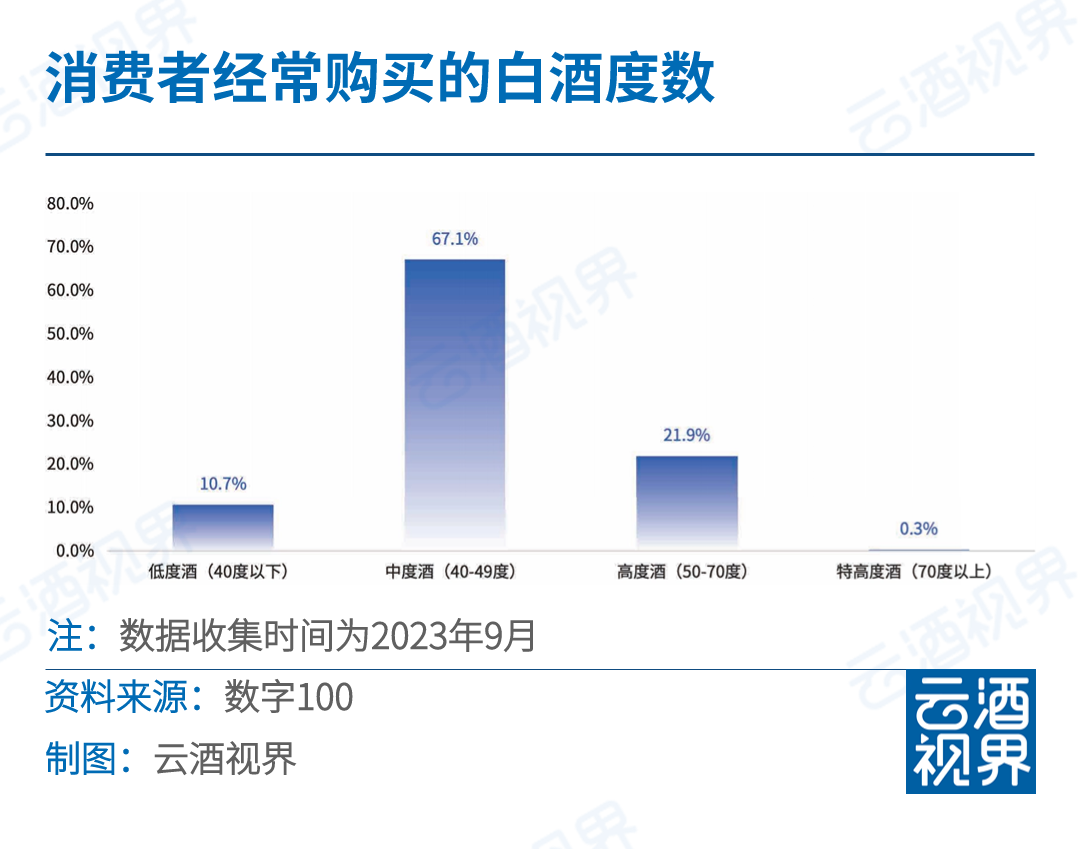

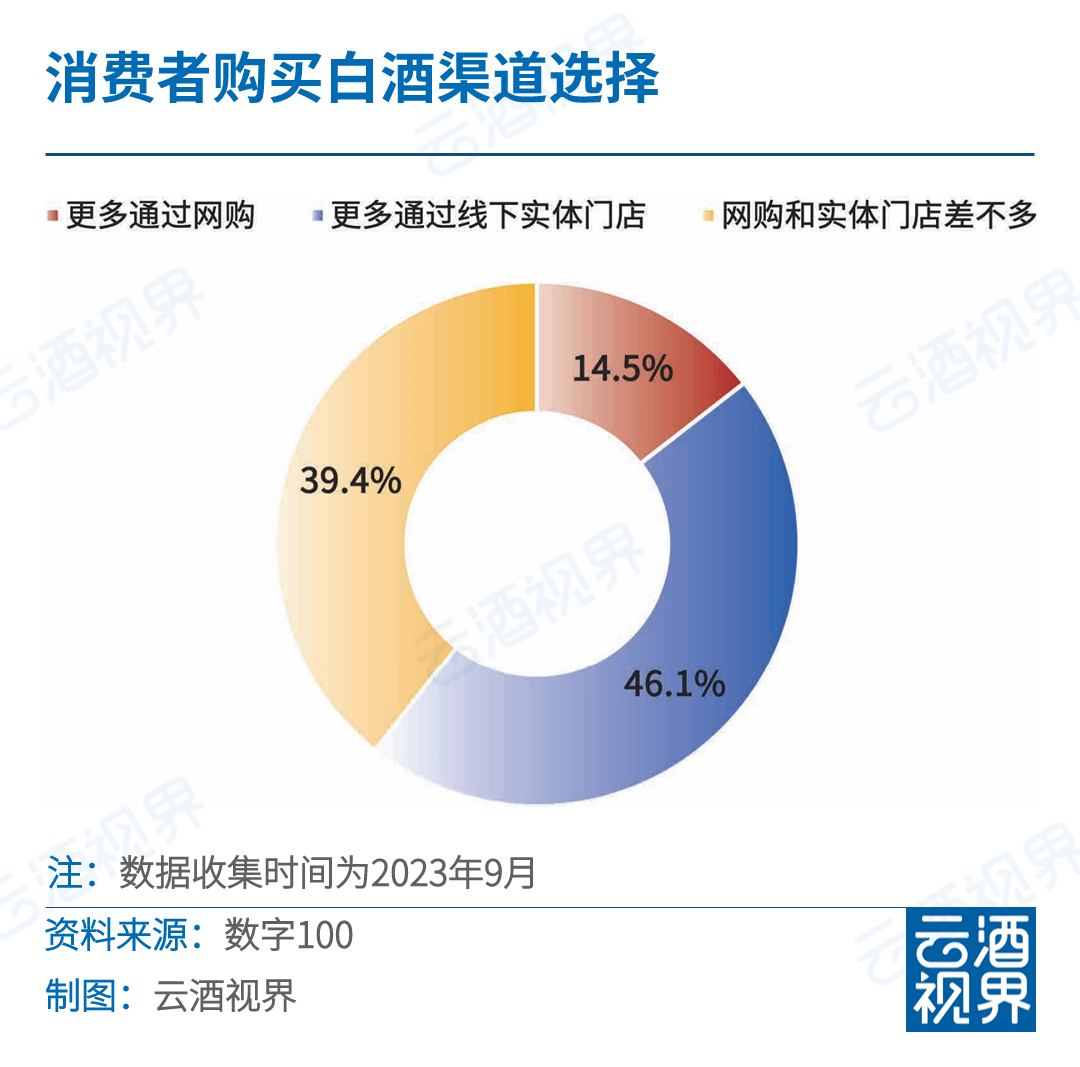

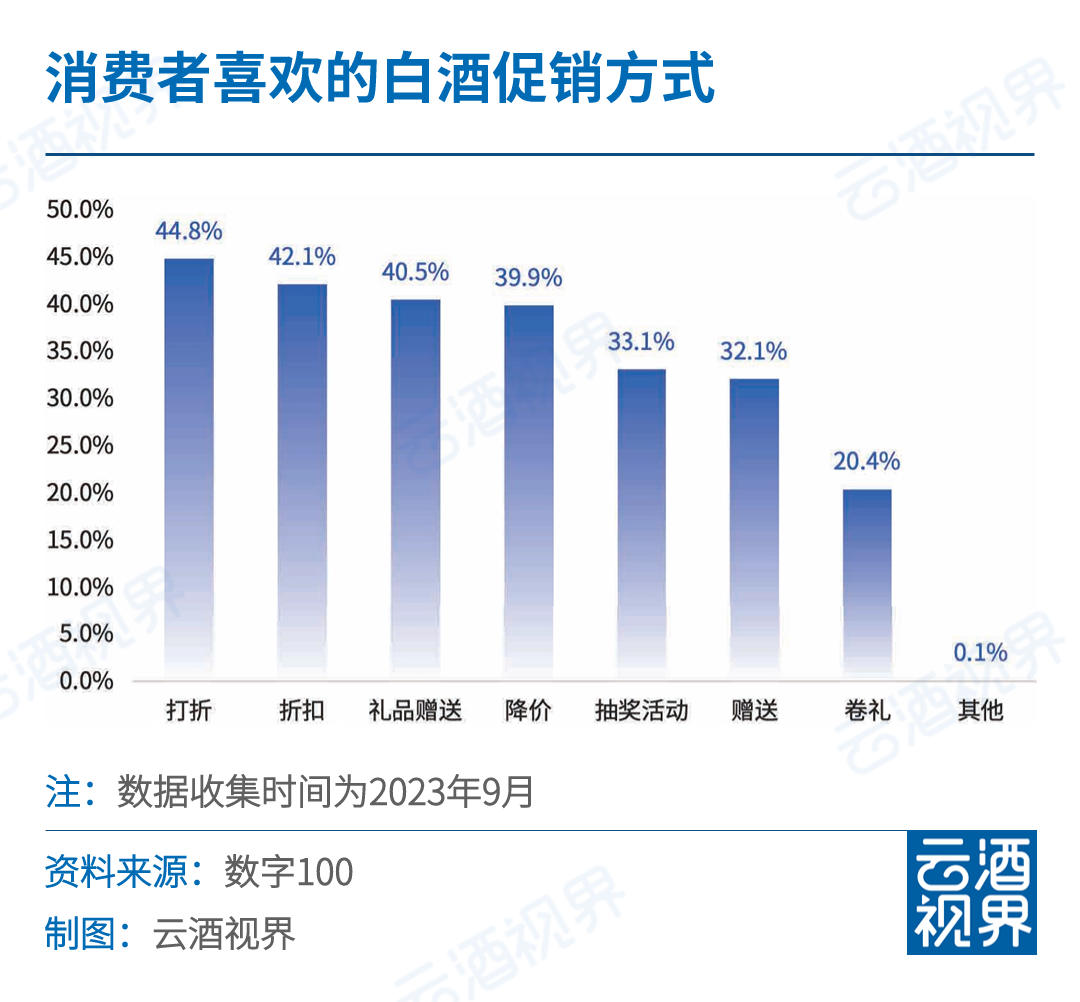

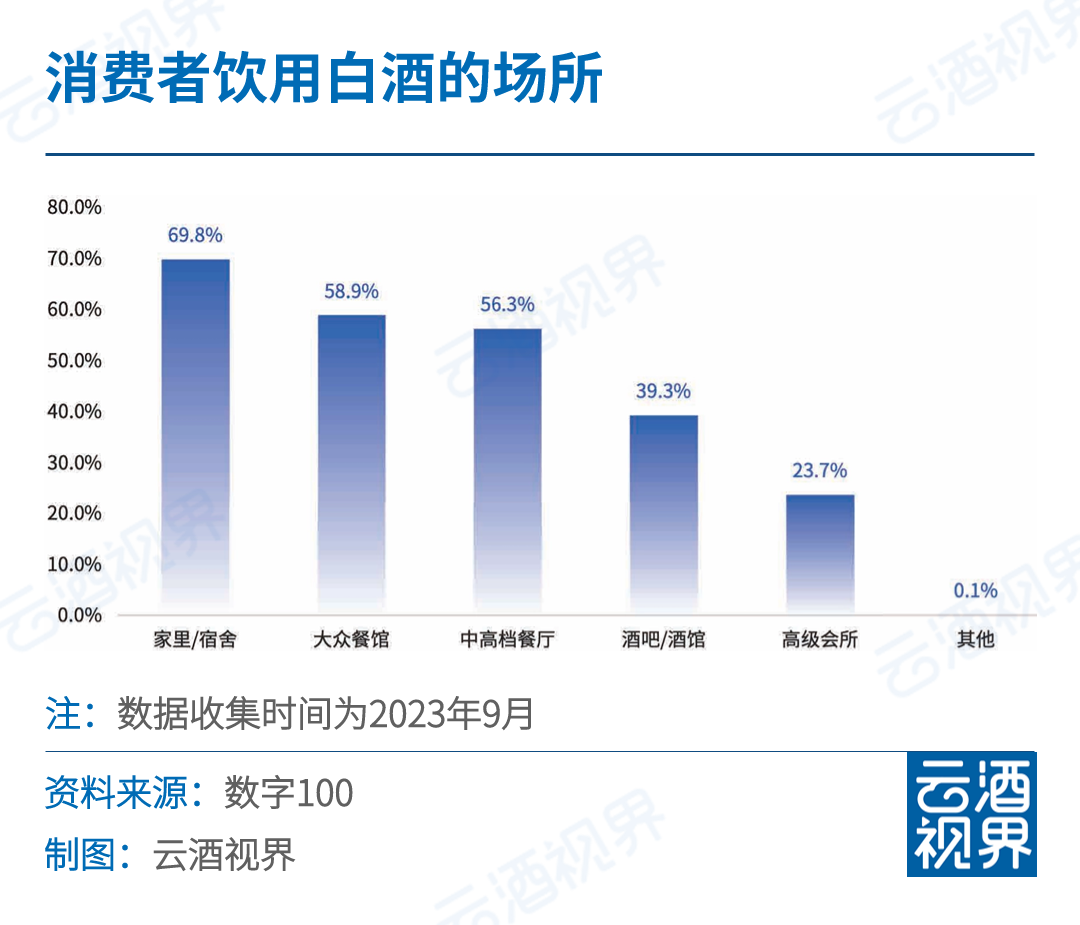

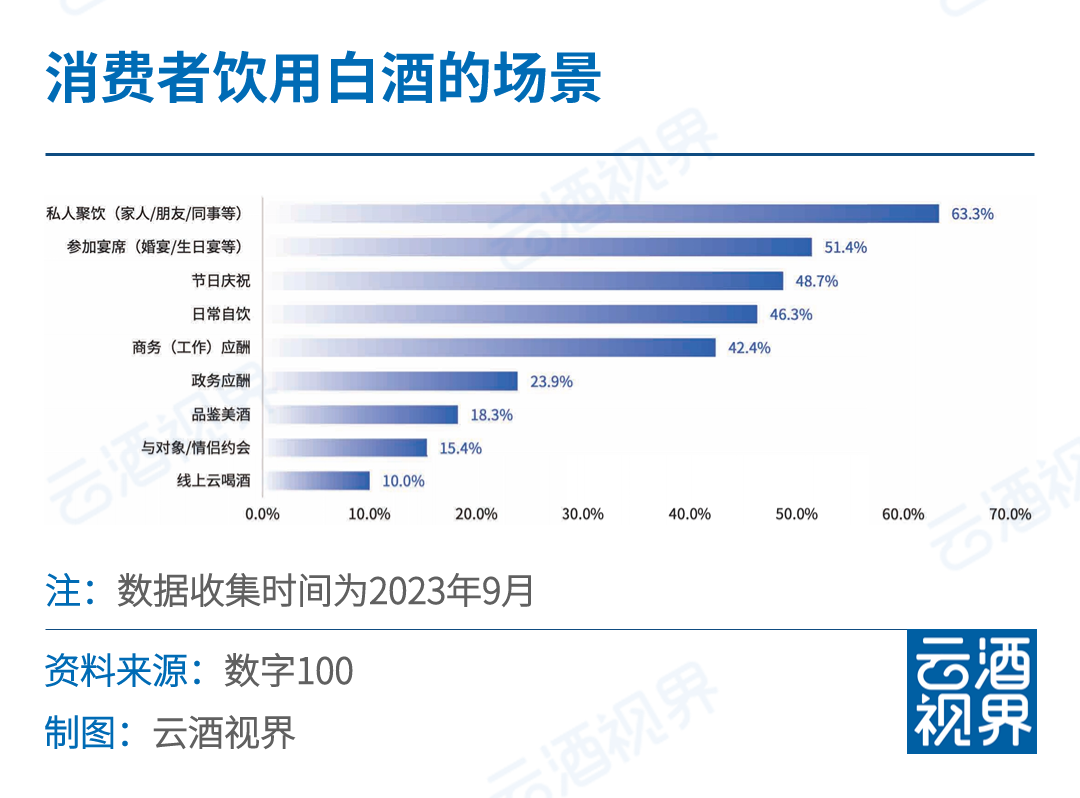

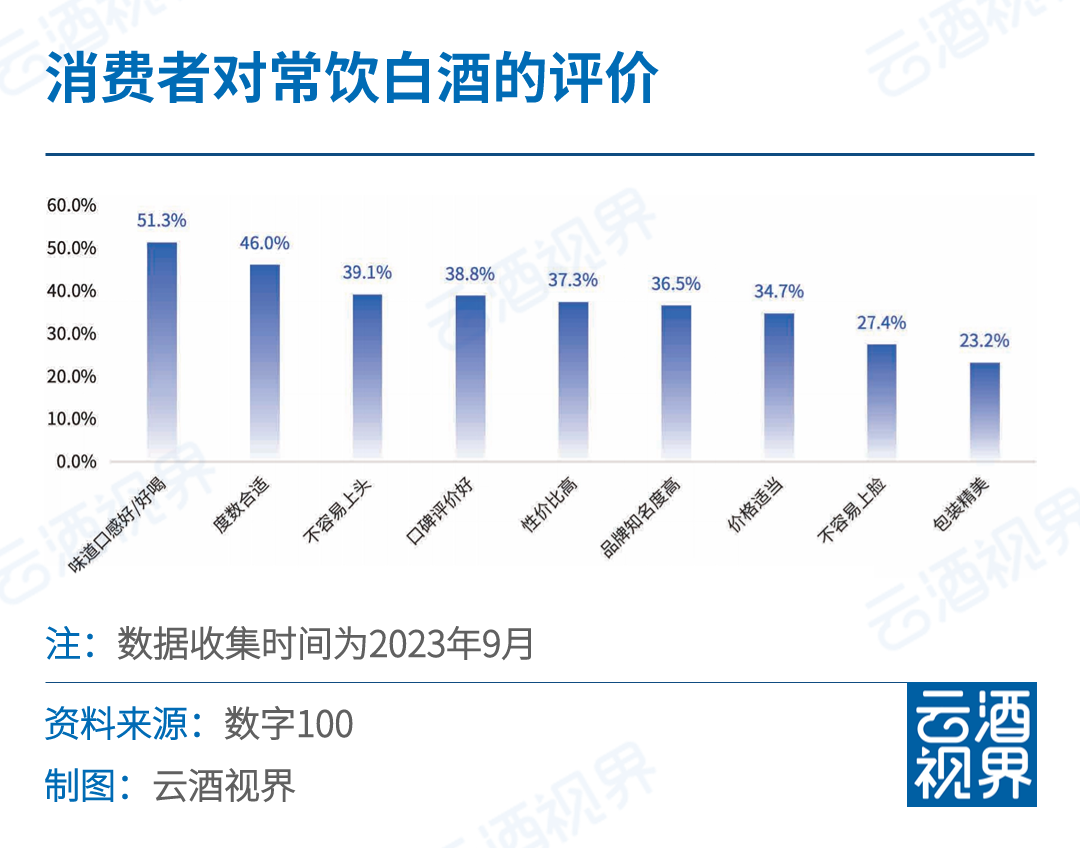

2023年消費(fèi)者更注重品質(zhì), 對(duì)外在因素的重視程度有所減弱,, 同時(shí),,消費(fèi)者對(duì)于 健康和質(zhì)量的重視程度正在提升,。 出品丨云酒視界 近期,巨量算數(shù),、省廣集團(tuán),、數(shù)字100、算數(shù)聯(lián)盟四家機(jī)構(gòu)聯(lián)合推出《2023中國(guó)白酒消費(fèi)白皮書》,。 本文披露部分內(nèi)容由數(shù)字100于2023年9月份面向18歲及以上人群,,對(duì)1400個(gè)樣本進(jìn)行調(diào)研,樣本全面覆蓋中國(guó)七大行政區(qū)域,、一至五線城市,。 █?白酒消費(fèi)人群特征 調(diào)研數(shù)據(jù)顯示,2023年白酒消費(fèi)中私企職員占比最大,,達(dá)到33.2%,;其次是國(guó)企職員,占比13.9%,;事業(yè)單位人員排在第三位,,占比12.5%,。 從消費(fèi)驅(qū)動(dòng)因素來(lái)看,,促使人們消費(fèi)的主要原因是為了紓解心情以及追求精神層面的滿足,分別占比64.6%和48.8%,,而出于實(shí)際需要的僅占34.1%,。 同時(shí),2023年白酒消費(fèi)者消費(fèi)時(shí)更重視商品內(nèi)核,,對(duì)外在層面重視程度相對(duì)減弱,。與過(guò)去相比,受訪者消費(fèi)時(shí)更加重視健康安全與商品質(zhì)量,,占比分別為49.9%和44.4%,;其次是性能功效和實(shí)用性,占比分別為43.7%和40.9%,。 與過(guò)去相比,,受訪者消費(fèi)時(shí)對(duì)商品的尊貴稀少以及外觀好看的重視程度減弱的最為明顯,占比均為29.5%,。 █?白酒購(gòu)買者行為習(xí)慣 白皮書顯示,,受訪者購(gòu)買白酒的目的用途最多是用來(lái)自飲,占比為79.6%,;其次是用來(lái)宴請(qǐng),,占比為55.9%,;出于送禮目的購(gòu)買白酒的占比54.4%,,排在第三位,。 對(duì)于消費(fèi)者獲取白酒信息渠道,分線下和線上兩個(gè)方面來(lái)看,。 線下信息渠道方面,,受訪者最多的是通過(guò)商場(chǎng)、線下專賣店等來(lái)了解白酒相關(guān)信息,,占比約為67.1%,;其次是通過(guò)朋友/家人介紹,人數(shù)占比為62.1%,;通過(guò)電視,、廣播來(lái)了解白酒相關(guān)信息的人數(shù)占31.9%,排在第三位,。 線上信息渠道方面,,受訪者最多的是通過(guò)淘寶、京東等傳統(tǒng)電商平臺(tái)來(lái)了解白酒相關(guān)信息,,占比約為52.3%,;其次是通過(guò)官方品牌APP,人數(shù)占比為43.8%,;通過(guò)抖音,、快手等短視頻平臺(tái)來(lái)了解白酒相關(guān)信息的人數(shù)占41.2%,排在第三位,,差距不大,,但發(fā)展?jié)摿^大。 在購(gòu)買白酒時(shí),,更多消費(fèi)者是考慮白酒的口感/味道,,人數(shù)占比超過(guò)半數(shù)為56.0%;其次是考慮酒精度數(shù),,人數(shù)占比為46.6%,;考慮白酒的品牌/正品保障的占46.1%,排在第三,。 從價(jià)位看,,中端白酒受更多消費(fèi)者偏好。 據(jù)調(diào)研數(shù)據(jù)顯示,,消費(fèi)者在購(gòu)買白酒時(shí),,絕大多數(shù)人傾向于購(gòu)買中端白酒(價(jià)格在201-800元/瓶),人數(shù)占比高達(dá)77.3%,;其次是高端白酒(價(jià)格在800元以上/瓶),,占比15.6%;最后是光瓶白酒(價(jià)格在200元及以下/瓶),,僅占7.1%,。 對(duì)于不同檔次的白酒,,消費(fèi)驅(qū)動(dòng)因素也不同。 高端白酒:口味口感好,、品牌知名度高,、酒體品質(zhì)好是消費(fèi)者購(gòu)買高端白酒的主要原因。 中端白酒:口味口感好,、適合場(chǎng)合多,、酒體品質(zhì)好、性價(jià)比高是消費(fèi)者購(gòu)買中端白酒的主要原因,。 光瓶白酒:價(jià)格便宜,、口味口感好、促銷優(yōu)惠活動(dòng)及折扣力度大是消費(fèi)者購(gòu)買光瓶白酒的主要原因,。 關(guān)于香型及度數(shù)偏好,,在消費(fèi)者經(jīng)常購(gòu)買的白酒香型中,醬香型為最多數(shù)人的選擇,,人數(shù)占比超過(guò)半數(shù),,達(dá)50.9%;其次是清香型白酒占比為47.4%,;經(jīng)常購(gòu)買濃香型白酒的人數(shù)占比43.9%,,緊隨其后。 同時(shí),,消費(fèi)者經(jīng)常購(gòu)買中度白酒的人數(shù)占比最多,,高達(dá)67.1%,然后是高度白酒,,占比21.9%,。 對(duì)于購(gòu)買渠道的選擇,調(diào)研數(shù)據(jù)顯示,,消費(fèi)者在購(gòu)買白酒時(shí)更多的是通過(guò)線下實(shí)體門店購(gòu)買,,人數(shù)占比為46.1%;其次覺(jué)得網(wǎng)購(gòu)和實(shí)體門店差不多的占比39.4%,;而通過(guò)網(wǎng)購(gòu)購(gòu)買占比僅為14.5%,。 在線下消費(fèi)渠道方面,消費(fèi)者更多的傾向于從在線下品牌專賣店購(gòu)買,,占比為51.1%,,超過(guò)半數(shù);其次是煙酒專賣店和大型商超,,占比分別為49.9%和49.2%,。 在線上消費(fèi)渠道方面,消費(fèi)者更加傾向于從淘寶天貓,、京東等電商平臺(tái)購(gòu)買,,占比為53.5%,,超過(guò)了半數(shù);品牌官方渠道占比為42.7%,;通過(guò)抖音等短視頻平臺(tái)購(gòu)買白酒的人數(shù)占比為20.6%,,發(fā)展?jié)摿薮蟆?/span> 白酒功能偏好上,,消費(fèi)者更加看重白酒的消除緊張與疲勞功能,,占比46.6%;其次是情緒排解功能,,人數(shù)占比為44.2%,;41.9%的消費(fèi)者更加注重白酒促進(jìn)睡眠的功能。 消費(fèi)者在購(gòu)買白酒時(shí)對(duì)原漿酒和年份酒更感興趣,,占比分別52.1%和51.9%,,均超過(guò)半數(shù);其次是老酒,,感興趣的人群占比為39.0%,。 對(duì)于白酒的促銷方式,消費(fèi)者更喜歡打折和折扣,,占比分別為44.8%和42.1%,,其次是禮品贈(zèng)送,人數(shù)占比為40.5%,。 █?白酒飲用者行為習(xí)慣 調(diào)研顯示,,受訪者在聚會(huì)應(yīng)酬、娛樂(lè)助興,、活躍氣氛的情況下最容易促使其飲用白酒,,人數(shù)占比達(dá)61.1%;其次是重要場(chǎng)合必備,,是一種儀式感,,占比49.2%;喜歡微醺/醉酒的感受是第三大飲酒驅(qū)動(dòng)因素,,占比43.2%,。 對(duì)于經(jīng)常飲用白酒的場(chǎng)所選擇,受訪者在家里/宿舍經(jīng)常飲用白酒的人數(shù)最多,,占比高達(dá)69.8%,;其次是在經(jīng)常在大眾餐館飲用,人數(shù)占比為58.9%,。 在消費(fèi)者經(jīng)常飲用白酒的場(chǎng)景中,,私人聚飲成為受訪者首選,人數(shù)占比高達(dá)63.3%,;其次是參加宴席,,占比為51.4%,;節(jié)日慶祝、日常自飲緊隨其后,,占比分別為48.7%和46.3%,。與過(guò)去相比,受訪者在私人聚飲時(shí)飲用白酒次數(shù)增多的最為明顯,,占比31.9%,。 消費(fèi)者對(duì)經(jīng)常喝的白酒評(píng)價(jià)最多的是味道口感好/好喝,人數(shù)占比為51.3%,;其次是度數(shù)合適,,占比46.0%;不容易上頭排在第三位,,占比為39.1%,。 調(diào)研數(shù)據(jù)顯示,味道辛辣是阻礙絕大多數(shù)人飲用白酒的主要因素,,占受訪者比例的57.6%,;其次是酒精度數(shù)過(guò)高,阻礙了43.9%的受訪者飲用白酒,;有42.4%的受訪者是由于身體原因選擇不飲用白酒,。