終端,!終端,!終端!

從“渠道為王”到“終端為王”的轉(zhuǎn)變,

實則反映了廠商關(guān)系的變化,。

酒商仍舊是酒業(yè)發(fā)展的中樞部分,,

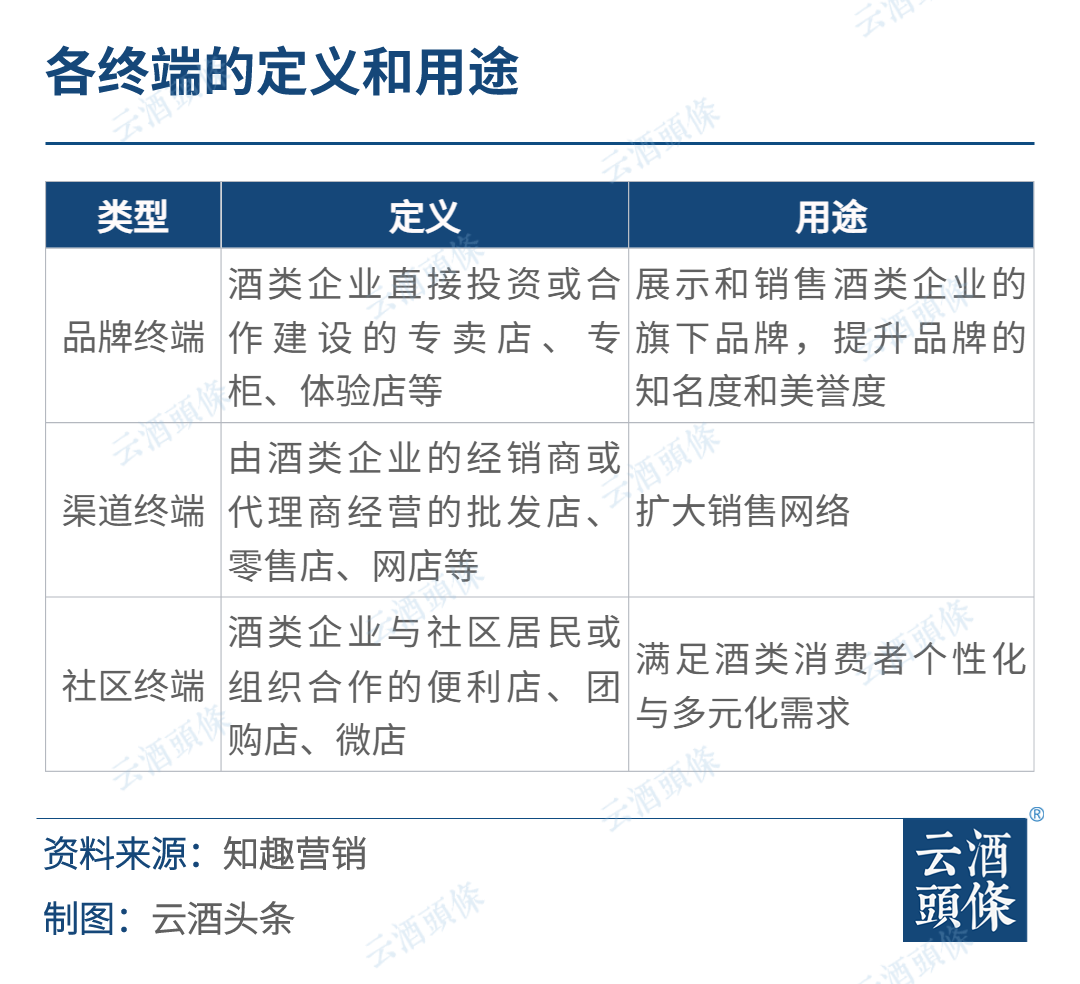

終端為王的前提仍是構(gòu)建和諧的廠商關(guān)系。 在茅臺2024年度市場工作會議上,,茅臺集團黨委書記、董事長丁雄軍提出,,2024年堅持“產(chǎn)品,、渠道、品牌,、終端”四端并駕齊驅(qū),。并在這場會議上為全年工作定下了基調(diào)“終端為王”。 中國酒業(yè)協(xié)會發(fā)布的《2023中國白酒市場中期研究報告》顯示,,較2022年同期相比,,80%的白酒經(jīng)銷商在2023年均出現(xiàn)庫存積壓情況。 當前,,中國酒業(yè)面臨激烈市場競爭,,終端爭奪成為關(guān)鍵。 業(yè)界稱,,未來將是“終端為王”的時代,。 █?終端一直備受名酒重視 重視終端建設(shè)的,不僅是茅臺,。 在2023年12·18大會上,,五糧液集團(股份)公司黨委書記、董事長曾從欽表示,,2024年將以提升五糧液品牌價值為核心,,持續(xù)用力強化品質(zhì)品牌、消費者培育,、渠道利潤,,推動價格加快向品牌價值合理回歸。 汾酒也在自己的經(jīng)銷商大會上明確提出,,要繼續(xù)提高終端覆蓋率,。據(jù)悉,2023年,,汾酒加快全國化布局,,加大了長江以南市場選商、優(yōu)商,、扶商工作力度,。數(shù)據(jù)顯示,報告期內(nèi)其全國可控的終端數(shù)量達120萬家。 除了上市酒企,,郎酒也確定了價值營銷路線,,將終端建設(shè)和廠商一體視為與經(jīng)銷商共同的壯大之路。 各酒在終端建設(shè)上的措施,,不勝枚舉,,盡管表現(xiàn)不一,但殊途同歸,。 如果仔細梳理近年來各家酒企的發(fā)展策略,,會發(fā)現(xiàn)所謂“終端為王”,并不是始于2024年,。 2019年以前,,各大酒企就開始針對煙酒店為主的核心終端進行布局。例如:五糧液開啟“百城千縣萬店”工程,,洋河進行“一村一店計劃”,,瀘州老窖提出建設(shè)超級終端聯(lián)盟體,水井坊打造核心終端“3.0”…… 酒業(yè)從未停止過渠道變革,,從未放松過終端的競爭之態(tài),。當茅臺、五糧液,、汾酒等頭部酒企紛紛提出“終端為王”的概念時,,預(yù)示著2024年酒業(yè)市場競爭將更加激烈。 █?從“渠道為王”到“終端為王” 云酒·中國酒業(yè)品牌研究院高級研究員,、知趣營銷總經(jīng)理蔡學飛認為,,按照終端的所有權(quán)和管理方式,酒類終端可以分為品牌終端,、渠道終端和社區(qū)終端,。 與過去依賴渠道終端以拓展銷售網(wǎng)絡(luò)的策略不同,如今,,各酒企的政策重心已明顯轉(zhuǎn)向品牌終端和社區(qū)終端的深入發(fā)展,。為充分發(fā)揮核心終端在零售、團購及宴席等方面的資源優(yōu)勢,,各大酒企紛紛加強直營銷售力度,,以此作為新的市場戰(zhàn)略重點,。 在《15只白酒股直營增速超代理,,這個板塊已成增長“飛輪”》(點擊鏈接閱讀原文)一文中,云酒頭條曾對所有上市酒企的直銷比例進行梳理,。 數(shù)據(jù)顯示,,2023年上半年,,茅臺的直銷收入高達314.20億元,同比增長49.98%,,占營收比重為45.16%,;五糧液也不遑多讓,直銷收入達243.96億元,,同比增長11.09%,,占總營收比重進一步提升至38.64%。 此外,,洋河股份,、珍酒李渡、迎駕貢酒,、口子窖、水井坊等企業(yè)的直銷收入增速均達到40%以上,。古井貢酒,、今世緣、舍得酒業(yè),、金徽酒的直銷收入增速達到20%以上,。 另一個顯著變化,是酒業(yè)的數(shù)字化進程加快,。 茅臺集團黨委副書記,、總經(jīng)理王莉表示,數(shù)字化是效率變革和模式創(chuàng)新的重要手段,,也是茅臺“變”的重點,。今年將圍繞終端,做好數(shù)字化的選址,,暢通物流,、資金流、數(shù)字流,。 “i茅臺”成為了實現(xiàn)茅臺數(shù)字化營銷的最好平臺,。丁雄軍表示,i茅臺升級換代,,所有的終端業(yè)態(tài)都要映射到巽風數(shù)字世界,。“2024年,,現(xiàn)有的終端,,必須全部完成數(shù)字化改造,人,、貨,、資金,,物流、信息流,、資金流全部要在數(shù)字化營銷系統(tǒng)里面實現(xiàn),。” 2017年,,五糧液一直聚焦數(shù)字化轉(zhuǎn)型,,啟動了智慧門店,洋河,、汾酒,、瀘州老窖、習酒,、劍南春等都加大投入,。但酒業(yè)的數(shù)字化前期,主要聚焦于生產(chǎn)端以及運輸端,,如“透明工廠”等建設(shè),、“防偽碼”追溯等,關(guān)于數(shù)字化終端的案例較少,。 “i茅臺”的出現(xiàn),,提供了酒業(yè)終端數(shù)字化的多樣可能,配合線下的茅臺體驗館,、老酒館,,茅臺為酒業(yè)直接觸達消費者展示了酒業(yè)終端的新形態(tài)。 從側(cè)重渠道終端到品牌終端和社區(qū)終端,,從重視直營到終端數(shù)字化建設(shè),,上述企業(yè)均以用戶中心理論逐漸取代渠道中心理論。 █?廠商關(guān)系新變化 從“渠道為王”到“終端為王”的轉(zhuǎn)變,,實則反映了廠商關(guān)系的變化,。 上個世紀,五糧液通過開創(chuàng)大商模式和OEM模式,,打通渠道,、迅速占領(lǐng)了全國市場,為全國酒業(yè)市場提供了擴張范本,。此后,,大商迅速占據(jù)白酒銷售渠道主導地位,為酒業(yè)發(fā)展提供動能,,也不斷滿足了人民日益增長的物質(zhì)需求,。 如今,酒業(yè)競爭加劇和市場理性消費意識的覺醒,,團購,、電商的出現(xiàn)帶來了渠道變革,,這也是終端建設(shè)重點從渠道銷售轉(zhuǎn)變?yōu)榉?wù)消費者的根本原因,廠商關(guān)系也由此面臨重構(gòu),。 廣東省酒類行業(yè)協(xié)會會長彭洪認為,,解決廠商關(guān)系的關(guān)鍵就是要統(tǒng)一目標,即共同服務(wù)消費者,,提升開瓶率,。“未來的競爭是消費者心智占有的競爭,,廠商如果不同心協(xié)力去做,,是無法做到的?!?/span> 2024年初,,多家酒企在經(jīng)銷商大會上,表達了對經(jīng)銷商的重視,。茅臺始終致力于構(gòu)建“共建,、共治、共享”的渠道商全生命周期,;曾從欽會上承諾“不會讓經(jīng)銷商吃虧”,將不斷提升渠道利潤,;習酒追加費用12億元,,用于渠道營銷,不斷加大經(jīng)銷商融資幫扶力度,。 云酒·中國酒業(yè)品牌研究院高級研究員,、北京卓鵬戰(zhàn)略咨詢機構(gòu)董事長田卓鵬表示,2024年是廠商關(guān)系融合的關(guān)鍵轉(zhuǎn)折點,。 他認為,,現(xiàn)有廠商現(xiàn)在的博弈點,是商家的利潤越來越薄,,需要廠家來支持,。2024年在弱周期內(nèi),廠家的作用會越來越強,,投入不僅要給商家,,關(guān)鍵是如何以開瓶的形式給消費者,幫商家提升動銷,。 2023年,,各個酒企就已經(jīng)在動銷開瓶方面增加了投入。 對于實體經(jīng)濟而言,,和經(jīng)銷商建立命運共同體是必經(jīng)之路,。 近日,,娃哈哈集團董事長宗慶后去世一事,讓行業(yè)重新回顧了娃哈哈的發(fā)展史,。聯(lián)銷體和線下的供應(yīng)網(wǎng)絡(luò),,構(gòu)成了其核心競爭力,由于合理分配了廠商之間的利益,,從而使娃哈哈迅速團結(jié)了幾千家經(jīng)銷商,,加強了公司的市場競爭力,確保了公司產(chǎn)品銷售渠道的通暢,。 聯(lián)銷體是娃哈哈成功的決定性因素,,但不是唯一因素。 宗慶后曾經(jīng)表示,,聯(lián)銷體最重要的是保持平衡,。“娃哈哈聯(lián)銷體模式實施的前提是,,必須保證各級經(jīng)銷商的利潤,,如果沒有合理利潤的保障,廠家很難要求經(jīng)銷商去做什么,?!?/span> 而保持平衡的秘訣在于“有拳頭產(chǎn)品和強大的品牌力”。 渠道和銷售終端仍舊需要在品牌建設(shè)和產(chǎn)品開發(fā)方面下功夫,,才能保證經(jīng)銷商有利潤空間,。無論時代如何變化,廠商關(guān)系始終是企業(yè)的工作重點,。 時至今日,,大商仍然承擔了向下游輸出酒企的產(chǎn)品和品牌文化的重要任務(wù),也肩負著推動市場消費的職責,。 數(shù)據(jù)顯示,,20家上市白酒企業(yè)的傳統(tǒng)經(jīng)銷渠道占營業(yè)收入的比重都遠超直銷占營業(yè)收入的比重,大多數(shù)企業(yè)傳統(tǒng)經(jīng)銷渠道占營業(yè)收入比重超過了90%,。 酒商,,仍舊是酒業(yè)發(fā)展的中樞部分,也是行業(yè)發(fā)展的神經(jīng)末梢,,終端為王的前提仍是構(gòu)建和諧的廠商關(guān)系,。 3月15日-19日,2024春季“名酒之光&醬酒之心”主題展,,匯聚大商優(yōu)商,、名優(yōu)酒企,這不僅是一個展示名酒風采的絕佳平臺,,更是一個凝聚行業(yè)力量,、共話廠商合作的重要契機,。

![]()