15張圖,透視1500億光瓶酒市場走向

光瓶酒作為買方主導(dǎo)的市場,,

總量性擴(kuò)容與結(jié)構(gòu)性并存共驅(qū)發(fā)展,,

在整體消費(fèi)力弱復(fù)蘇環(huán)境下,

彰顯大眾價(jià)格帶的消費(fèi)剛性,,

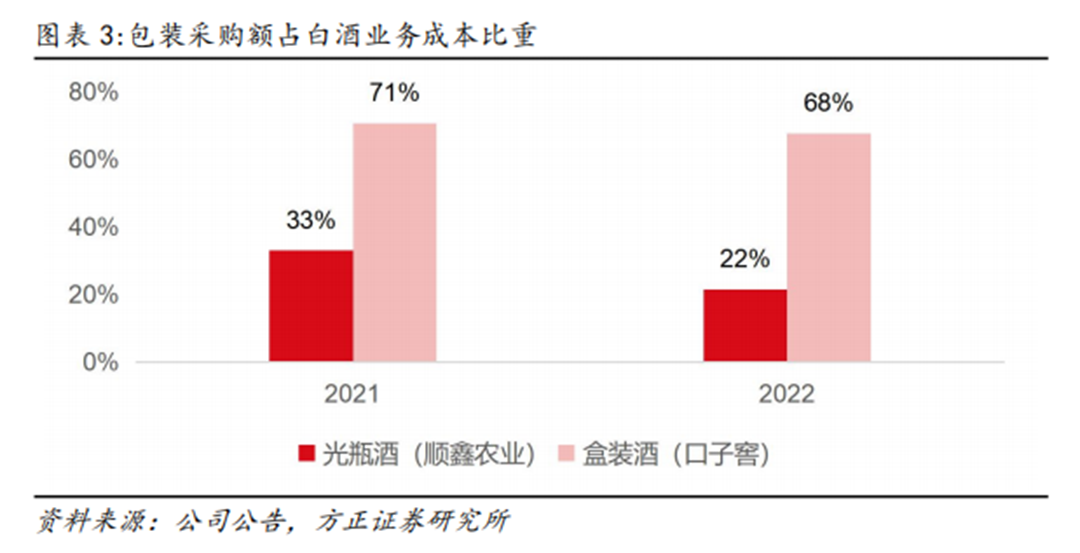

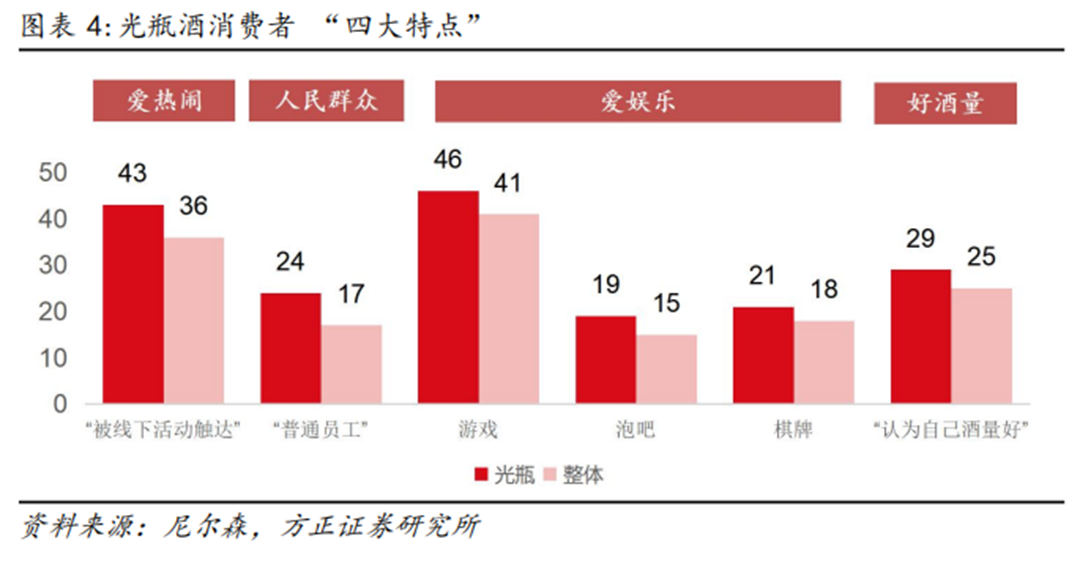

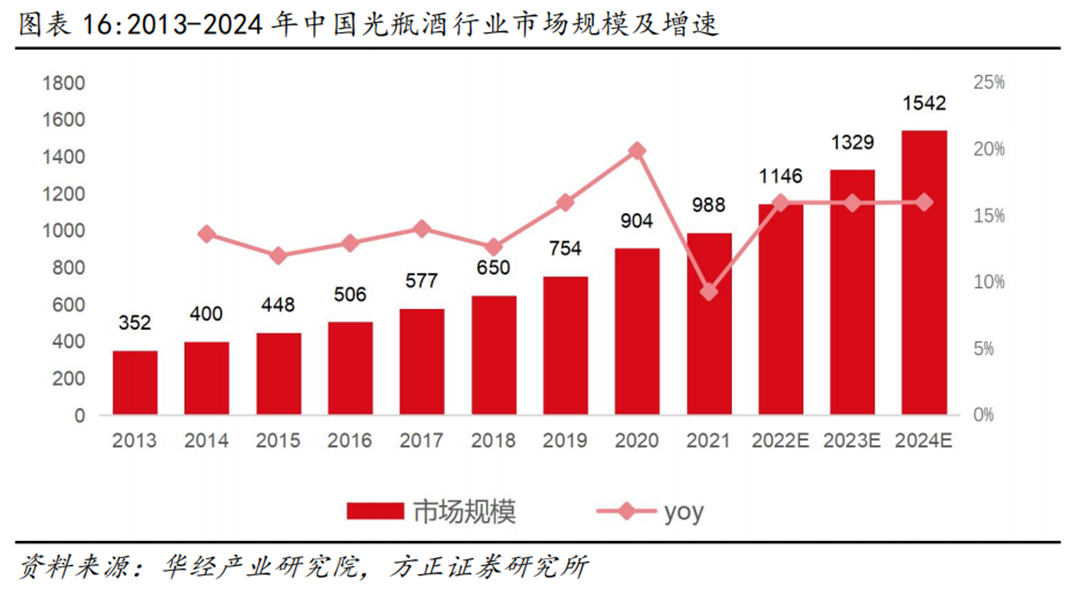

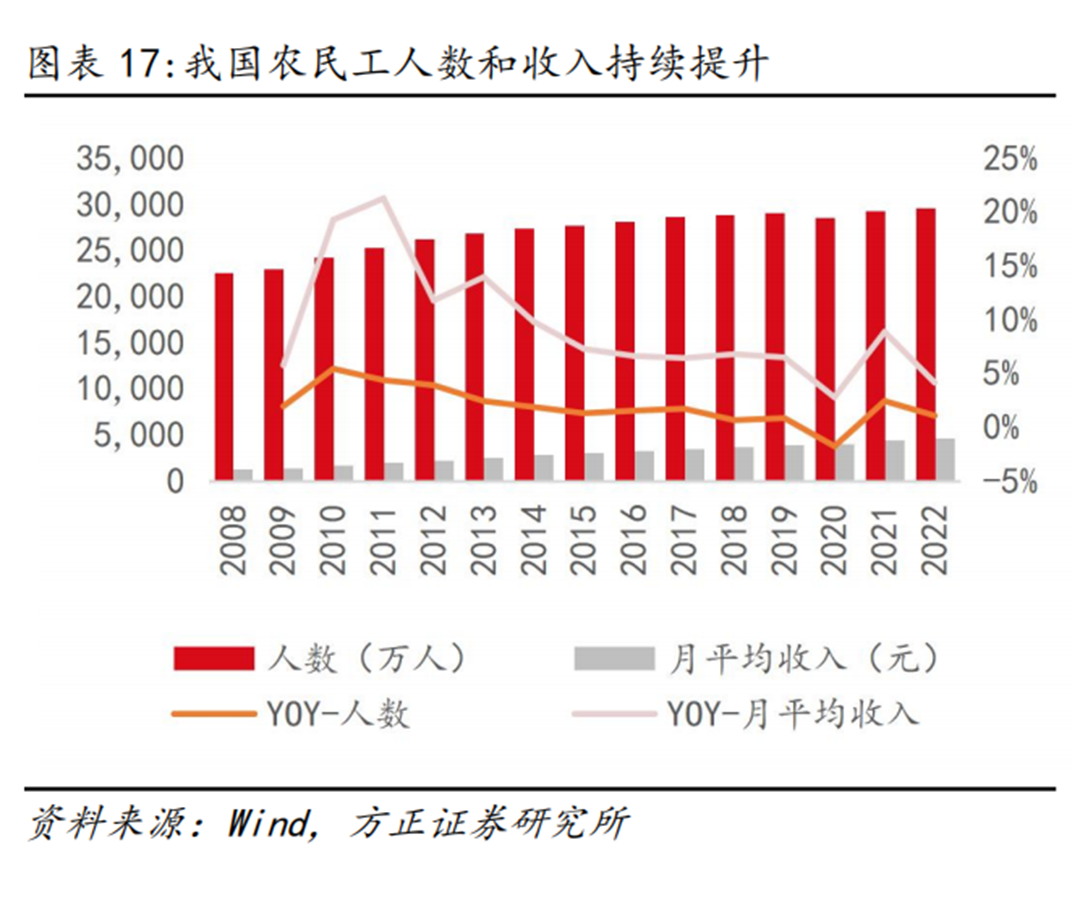

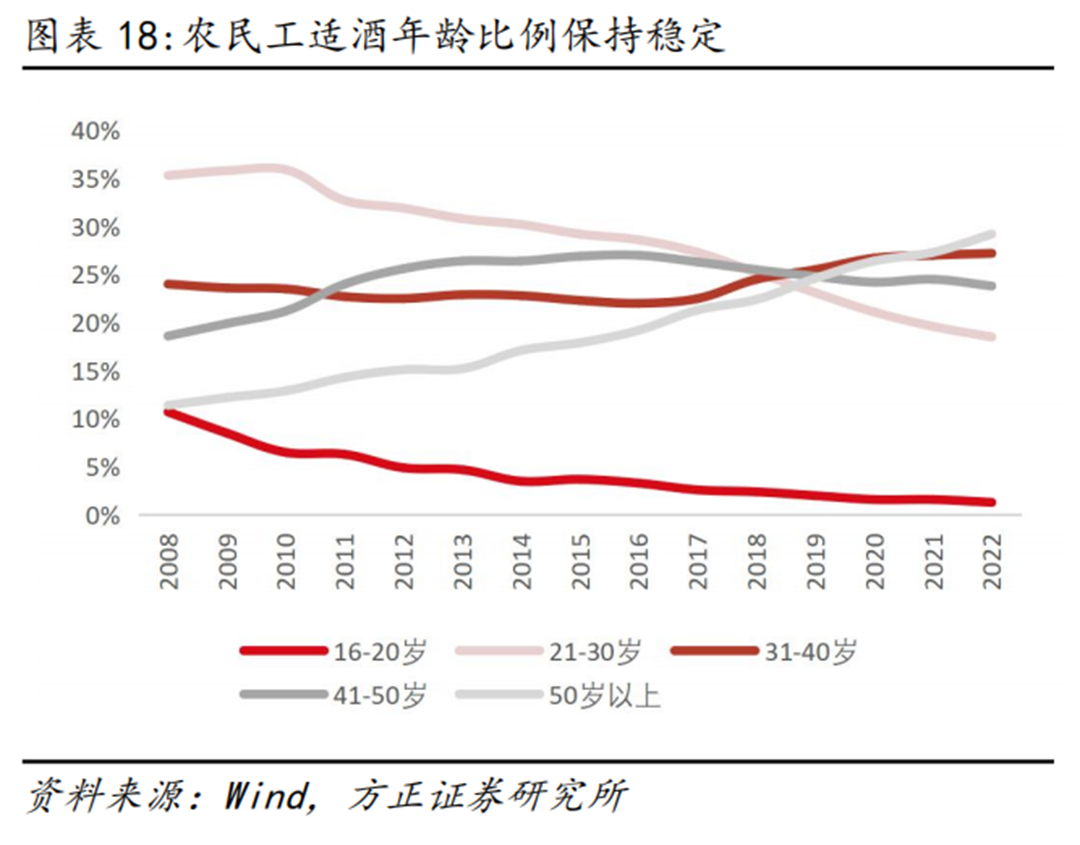

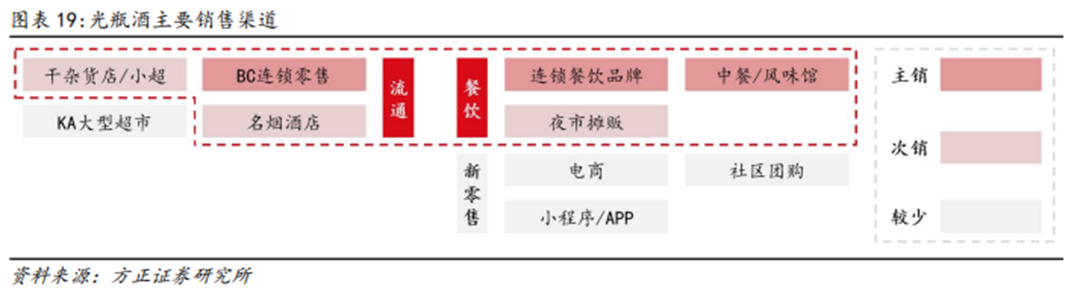

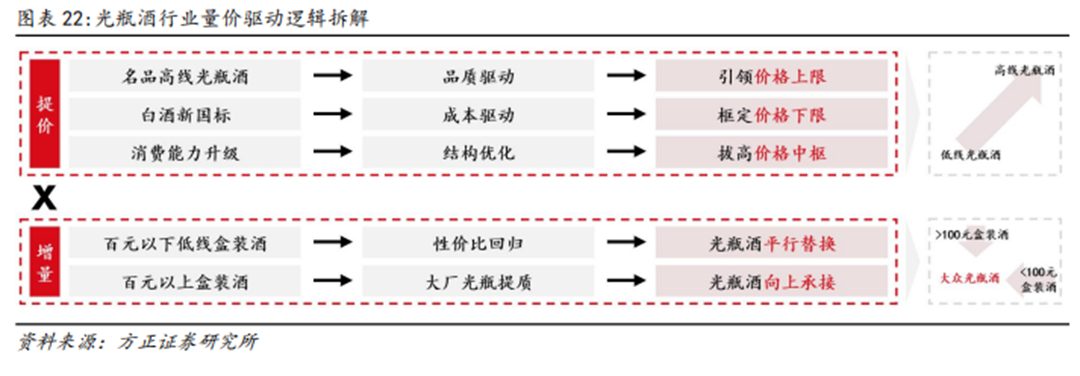

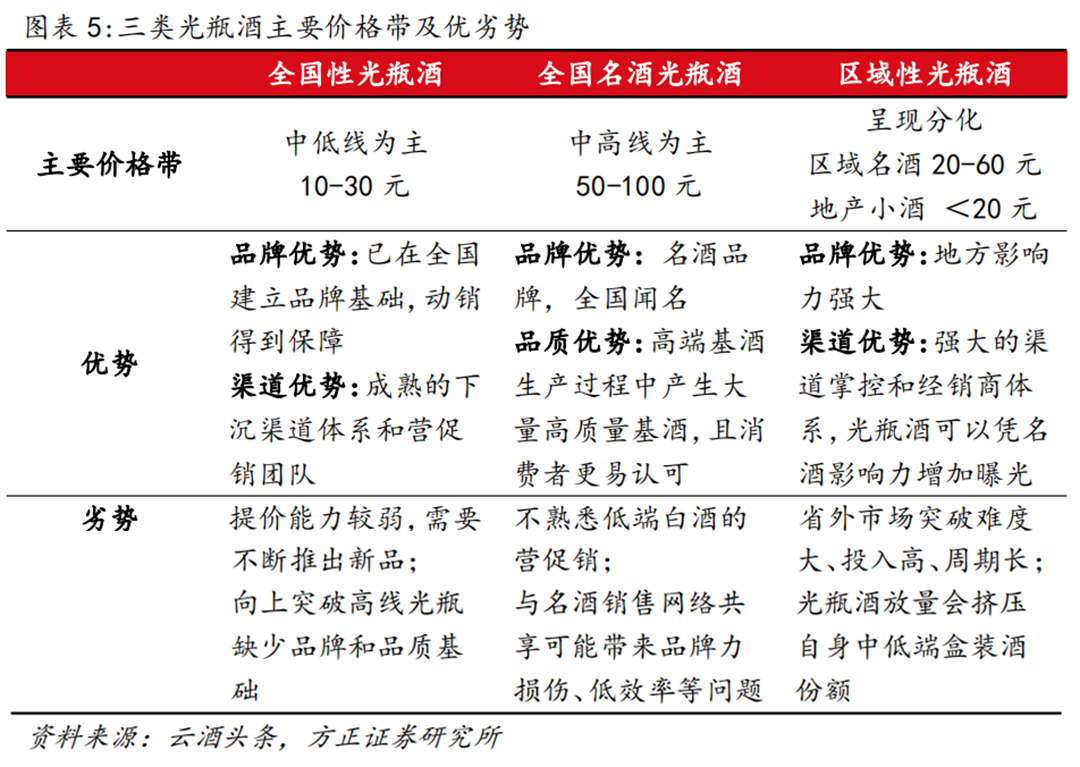

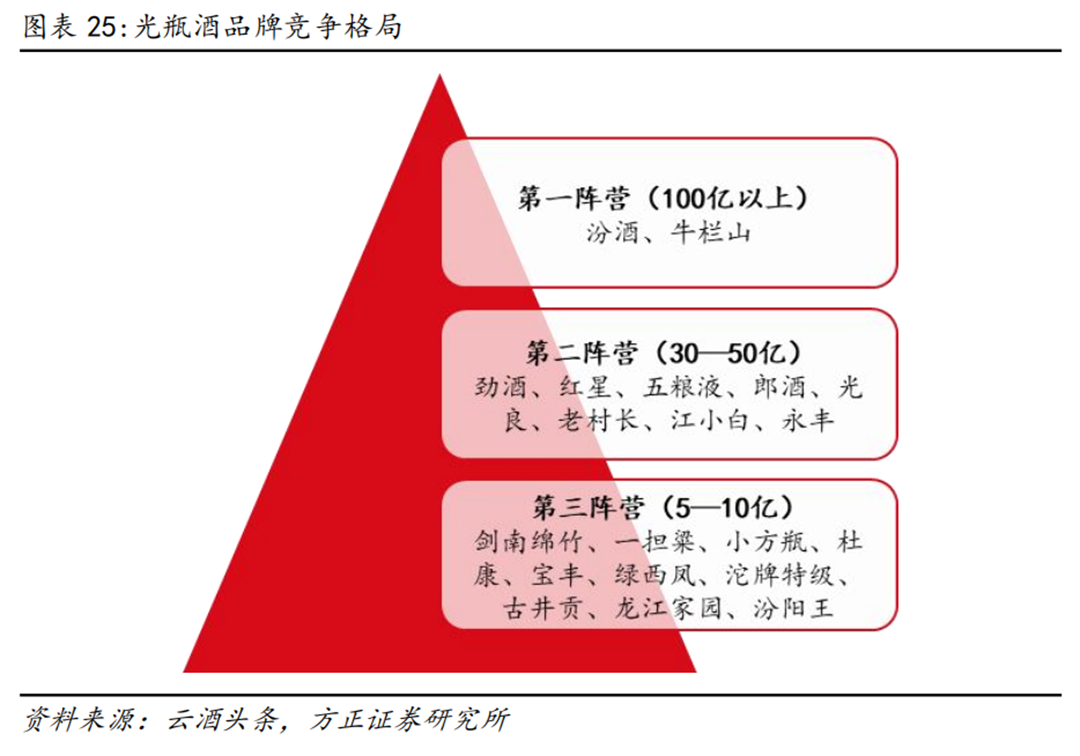

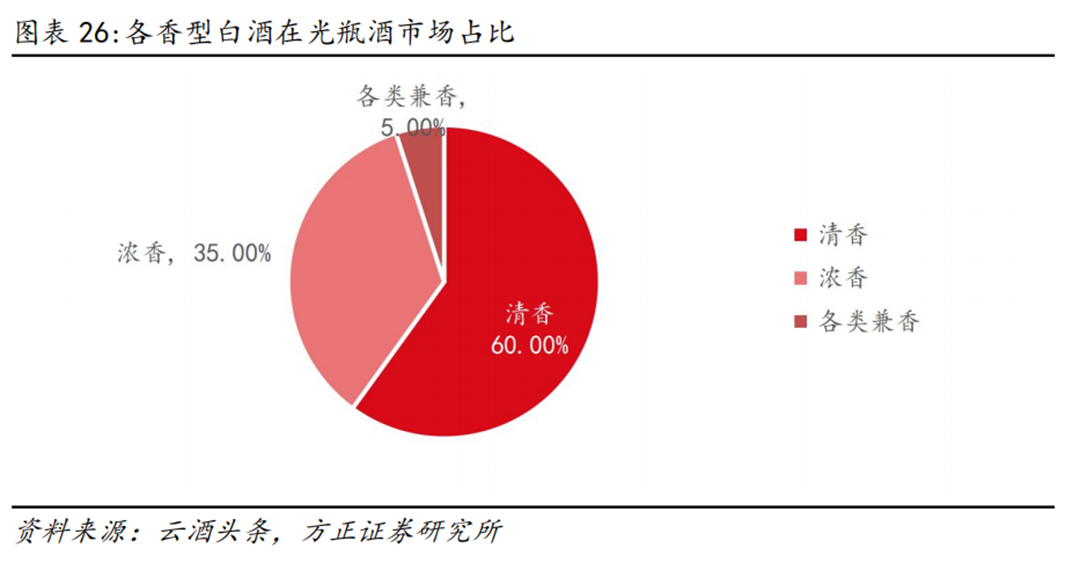

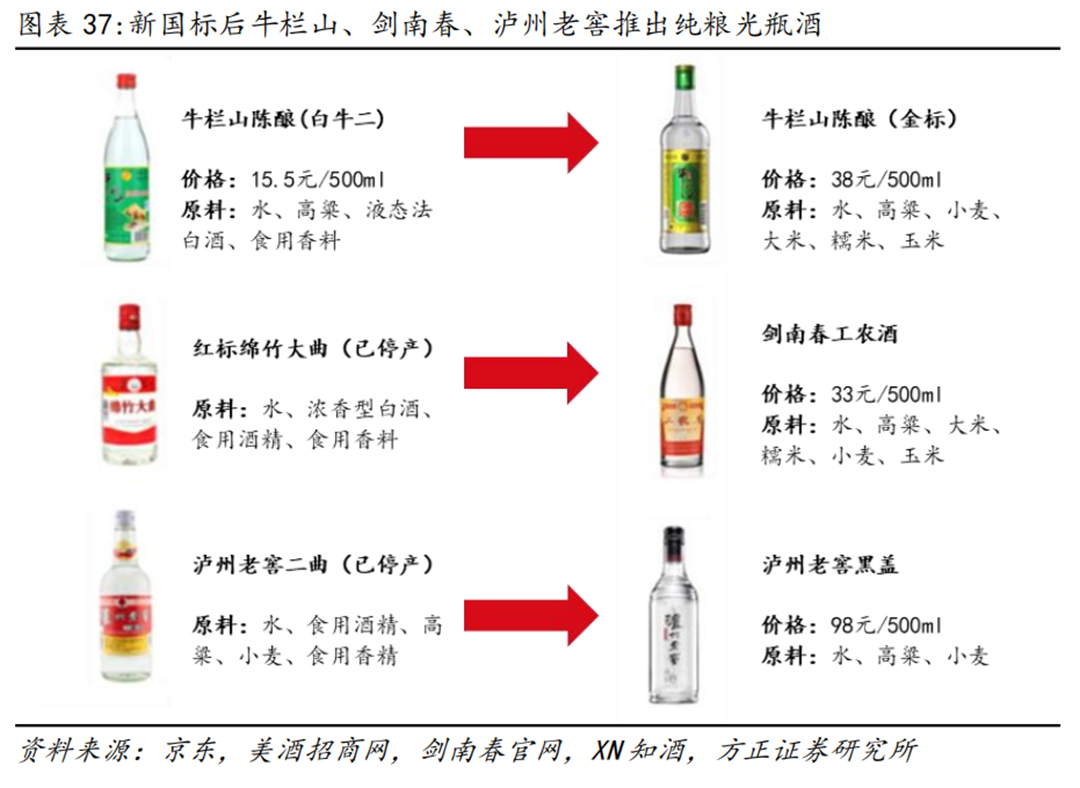

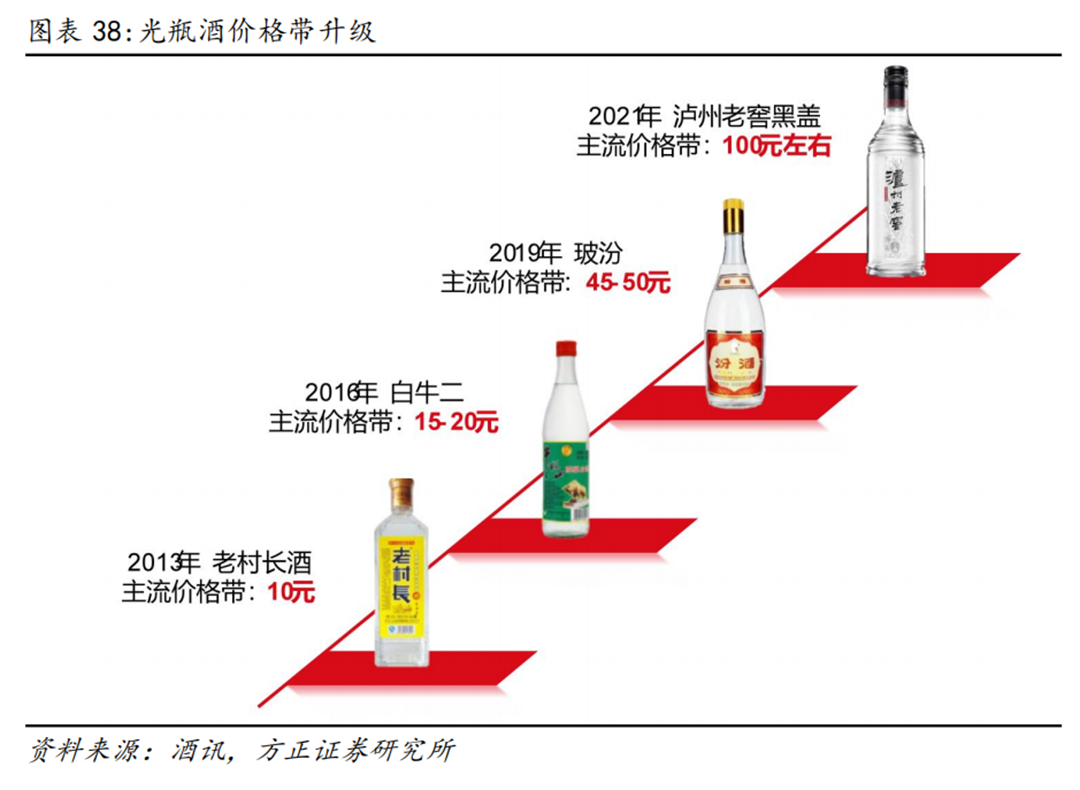

相對具備逆周期屬性。 1月29日,方正證券發(fā)布《光瓶酒行業(yè)深度報(bào)告》(下稱報(bào)告),,全面剖析光瓶酒行業(yè)的發(fā)展現(xiàn)狀與未來趨勢。 報(bào)告顯示,,隨著國民消費(fèi)升級與白酒返璞歸真的發(fā)展趨勢,,光瓶酒已去掉“低價(jià)、低端”的標(biāo)簽,,百元以下結(jié)構(gòu)升級趨勢凸顯,,市場也隨之持續(xù)升溫,市場規(guī)模從2013年352億元增至2021年988億元,,預(yù)計(jì)2022-2024年仍將保持16%的年增長速度,,2024年市場規(guī)模或?qū)⒊^1500億元,。 著眼未來,,光瓶酒市場究竟將有何變化,,又將走向何方? █?主打“性價(jià)比”,,迎合大眾剛需 光瓶酒具有價(jià)格親民,、渠道便利、高頻消費(fèi)的特點(diǎn),,對于大眾消費(fèi)而言具備一定的剛需屬性,。而隨著白酒消費(fèi)回歸理性,更具性價(jià)比的光瓶酒,,有望進(jìn)一步替代低端盒裝酒,。 從成本結(jié)構(gòu)看,光瓶酒摒棄了冗余的外觀設(shè)計(jì),,包材成本占比更低,,同價(jià)位的光瓶酒往往更具成本優(yōu)勢,節(jié)省的成本可用于品質(zhì)升級和渠道讓利以提升競爭優(yōu)勢,。 從消費(fèi)場景看,,光瓶酒以自飲為主、親朋聚飲為輔,,相比低端盒裝酒,、高性價(jià)比口糧酒,更契合大眾日常飲酒需求,。 目前,,光瓶酒價(jià)格帶主要分布于10-100元,其中10-30元光瓶酒已占據(jù)主導(dǎo)優(yōu)勢,。隨著白酒消費(fèi)更理性,、名酒下沉、高線光瓶加速成長,,光瓶酒有望進(jìn)一步搶占低檔盒裝酒市場份額,。 從消費(fèi)者畫像方面,隨著飲酒年輕化趨勢和90后等新生代群體成長壯大,,光瓶酒品類迎來新的消費(fèi)群體,,90后占比已達(dá)到23%,這類消費(fèi)群體賦予了光瓶酒新的想象空間,,個(gè)性化,、時(shí)尚化、輕奢化的需求使其社交屬性增強(qiáng),。 █?市場擴(kuò)容,,規(guī)模直指1500億 在需求驅(qū)動下,光瓶酒行業(yè)容量穩(wěn)步增長,。 目前,,白酒行業(yè)規(guī)模為6000億元,,中低端酒的規(guī)模合計(jì)近4000億元,占據(jù)較大的市場空間,,其中,光瓶酒自2013年駛?cè)肟燔嚨?,預(yù)計(jì)2022-2024年仍將保持16%的年增長速度,,2024年市場規(guī)模或?qū)⒊^1500億元,。 光瓶酒行業(yè)兼具量價(jià)驅(qū)動的多重增長力,。 從主力消費(fèi)人群構(gòu)成看,農(nóng)民工是光瓶酒基礎(chǔ)消費(fèi)客群,,并將長期為光瓶酒消費(fèi)貢獻(xiàn)核心需求,。農(nóng)民工人數(shù)、月均收入穩(wěn)定提升,,近年來人數(shù)增速基本處于1%-2%區(qū)間,,收入增速基本處于5%-7%區(qū)間。 同時(shí),,飲酒主力年齡段人數(shù)比例保持穩(wěn)定,,適酒年齡比例基本穩(wěn)定在40-50%,提供穩(wěn)定的消費(fèi)需求,。 從渠道結(jié)構(gòu)看,,光瓶銷售以傳統(tǒng)形態(tài)為主,零售,、餐飲連鎖終端驅(qū)動力強(qiáng),。面向渠道,光瓶酒以走量為主,,因此連鎖零售,、連鎖餐飲、中餐館均為光瓶酒主銷渠道,,餐飲渠道約占光瓶酒整體銷售場景的30-40%,。 以光良為例,傳統(tǒng)門店(煙酒,、夫妻老婆店,、連鎖店等)約占50-60%,KA,、新零售渠道占比10%,,餐飲占比約30%,渠道結(jié)構(gòu)更為下沉親民,。 從發(fā)展邏輯看,品質(zhì)與消費(fèi)水平升級驅(qū)動的“價(jià)升”,,疊加消費(fèi)人群穩(wěn)定、渠道結(jié)構(gòu)增長,、低線盒裝酒需求轉(zhuǎn)換帶來的“量增”邏輯均存在,,共同驅(qū)動了賽道需求端的穩(wěn)定擴(kuò)容。 在新國標(biāo)引領(lǐng),、居民消費(fèi)理念升級的環(huán)境下,,光瓶酒價(jià)格上下限逐步抬升,低線光瓶向高線光瓶升級趨勢漸長,。同時(shí),,百元以下盒裝酒在成本劣勢下逐步被性價(jià)比更高的光瓶酒替換,百元以上盒裝酒需求由大廠高質(zhì)量光瓶酒承接,,量價(jià)雙擊驅(qū)動未來光瓶酒行業(yè)擴(kuò)容,。 █?群雄逐鹿,競爭白熱化 五糧液,、汾酒,、瀘州老窖、舍得等眾多名酒企重新聚焦光瓶酒市場,,布局中高端價(jià)格帶光瓶產(chǎn)品,,與京味品牌、東北品牌,、新興品牌分庭抗禮,,整體市場呈現(xiàn)價(jià)格多元化、品類多元化,、消費(fèi)場景多元化的趨勢,。 報(bào)告認(rèn)為,如果從品牌影響力來看,,光瓶酒企業(yè)可以分為全國性光瓶酒,、全國名酒光瓶酒、區(qū)域性光瓶酒三類,。 全國性光瓶酒:長期聚焦光瓶酒的全國性酒企,,擁有較大市場體量與較高知名度,包括東北光瓶,、京味二鍋頭等,,是過去推動光瓶酒發(fā)展的主力軍,主要價(jià)格在50元以下,。 其中,,東北光瓶以老村長和龍江家園為代表,主打純糧概念和縣鄉(xiāng)村消費(fèi)市場,,主要覆蓋10-20元,;京味二鍋頭以紅星和牛欄山為代表,,由品類和產(chǎn)區(qū)構(gòu)成光瓶酒超級IP,主要覆蓋15-30元,;時(shí)尚新光瓶以江小白和光良為代表,,具有高顏值、新時(shí)尚,、新口感等特點(diǎn),,主要覆蓋30-50元。 全國名酒光瓶酒:全國名酒的光瓶酒品牌或產(chǎn)品,,以玻汾、五糧液尖莊,、郎酒順品郎為代表,,具有名酒基因、高知名度和高品質(zhì)背書,,且具有覆蓋全國的強(qiáng)大分銷網(wǎng)絡(luò)支撐,,過去在全國名酒戰(zhàn)略中處于邊緣化狀態(tài),近年來在玻汾的帶領(lǐng)下,,名酒紛紛推出光瓶酒戰(zhàn)略和大單品,,主要覆蓋50-100元。 區(qū)域性光瓶酒:地產(chǎn)名酒的光瓶酒產(chǎn)品,,以洋河大曲,、西鳳、小刀酒等為代表,,業(yè)內(nèi)知名度較高,,特定區(qū)域內(nèi)市占率較高,營銷專業(yè)化和系統(tǒng)化水平較高,,主要覆蓋20-60元,。 除區(qū)域名酒外,各地也存在規(guī)模較小,、地域性更強(qiáng)的地產(chǎn)小品牌光瓶酒,,主要覆蓋20元以下價(jià)位,具有濃厚的地域情結(jié),、特產(chǎn)屬性強(qiáng),、消費(fèi)便利性好、性價(jià)比高的典型特征,。 如果以品牌營收為指標(biāo),,光瓶酒企業(yè)可以分為三大陣營。 第一陣營為100億規(guī)模酒企,,旗手是汾酒,,主力產(chǎn)品是玻汾黃蓋和紅蓋,,售價(jià)為45-55元/瓶,憑借名酒品質(zhì)和性價(jià)比優(yōu)勢成為影響力最大的品牌,。其次是牛欄山,,主力產(chǎn)品是白牛二,售價(jià)15-20元/瓶,。 第二陣營為30-50億規(guī)模酒企,,旗手是勁酒,主力產(chǎn)品為小瓶勁酒和小瓶毛鋪苦蕎,,售價(jià)20-25元/瓶,,憑借保健和功能賣點(diǎn)占據(jù)小瓶酒市場制高點(diǎn)。其次為紅星,,主力產(chǎn)品為藍(lán)瓶,、兼香白瓶,清香綠瓶,,售價(jià)15-35元/瓶,,憑借第一家首都國企酒廠和對二鍋頭工藝的堅(jiān)守精神,成為大眾最信賴的北京二鍋頭品類代表,。 第三陣營為5-10億規(guī)模的酒企,,主銷15-50元/瓶的產(chǎn)品,主要有劍南綿竹,、沱牌特級,、杜康老字號、寶豐大曲,、古井貢,、綠西鳳、一擔(dān)糧,、龍江家園,、汾陽王等。 此外,,規(guī)模在1億元以上的本土酒企遍布全國,,大約有300家,他們?yōu)楣馄烤曝暙I(xiàn)出300-400億的市場規(guī)模,。 如果以香型為分類指標(biāo),,在光瓶酒市場,清香品類依然占主導(dǎo)地位,,主要包括汾酒,、紅星、牛欄山、永豐,、寶豐,、老白干、黃鶴樓等,,其規(guī)模占總體的60%,;濃香位居第二,占比35%,;各類兼香品類占比5%,,約50億元。 █?行業(yè)升級,,整合時(shí)機(jī)已到 若論光瓶酒的發(fā)展契機(jī),,2022年6月1日起施行的《白酒工業(yè)術(shù)語》和《飲料酒術(shù)語和分類》堪稱“分水嶺”。 新國標(biāo)明確劃定調(diào)香白酒屬于配制酒,,規(guī)定白酒以糧谷為主要原料,,固態(tài)法、液態(tài)法,、固液法白酒均不允許使用非谷物來源的食用酒精和食品添加劑,,一旦使用則為調(diào)香白酒,,歸屬于配制酒,。 在新國標(biāo)的引導(dǎo)下,光瓶酒酒企紛紛謀求轉(zhuǎn)型求變,。 新國標(biāo)實(shí)施前,,酒企面對光瓶酒價(jià)低利薄的問題時(shí),通常采用添加薯類等非谷物食用酒精與食品添加劑的方式制作調(diào)香白酒,,以降低釀造成本的同時(shí)不失白酒風(fēng)味,。 新國標(biāo)實(shí)施后,酒類界定進(jìn)一步明晰,。新國標(biāo)對于酒類消費(fèi)具有很強(qiáng)的引導(dǎo)作用,,消費(fèi)者對酒質(zhì)的鑒別能力與敏感度逐漸提升,對酒類的健康屬性要求更高,,從而倒逼酒企生產(chǎn)更健康,、更高質(zhì)的產(chǎn)品。 新國標(biāo)同樣引領(lǐng)光瓶酒擺脫“低價(jià)”標(biāo)簽,,中高線光瓶由此打開利潤空間,。 在白酒行業(yè)消費(fèi)升級和光瓶酒品質(zhì)優(yōu)化調(diào)整的背景下,光瓶酒賽道迎來新一輪價(jià)格帶上移,,實(shí)現(xiàn)從十元向百元跨越,。 從2013年以老村長酒為代表的10元價(jià)位、2016年以白牛二為代表的15-20元價(jià)位、2019年以玻汾為代表的45-50元價(jià)位到2021年以瀘州老窖黑蓋為代表的100元價(jià)位,,光瓶酒價(jià)格天花板不斷被打破,,價(jià)格帶也從曾經(jīng)的低端價(jià)位帶向全價(jià)位帶發(fā)展,形成10-30元的大眾消費(fèi)段,、30-60元的提升價(jià)位段,、60-100元的高端價(jià)位段。 中高線光瓶酒的破圈有望改變光瓶酒企過去存在的價(jià)低利薄問題,,為企業(yè)打開利潤空間,,帶動光瓶酒產(chǎn)品不斷向上拓展提價(jià)空間。 新國標(biāo)還將引領(lǐng)市場大浪淘金,,由此帶來馬太效應(yīng),,頭部集中趨勢進(jìn)一步強(qiáng)化。 隨著中高線光瓶時(shí)代來臨,,光瓶酒市場將呈現(xiàn)品質(zhì),、品牌、渠道,、營銷等多維度要素綜合競爭態(tài)勢,。 全國性光瓶酒:在大眾價(jià)位具有廣泛的品牌認(rèn)知,發(fā)展底盤預(yù)計(jì)保持穩(wěn)固,,但在光瓶酒升級的趨勢下可能面臨品牌認(rèn)知低端,、向上升級動力不足的問題,預(yù)計(jì)僅少量龍頭能夠借助渠道力量,,順利完成產(chǎn)品結(jié)構(gòu)升級,,從而在全國市場占據(jù)一定份額。 全國名酒光瓶酒:在中高線光瓶酒競爭中具備高品質(zhì),、強(qiáng)品牌的先天競爭優(yōu)勢,,通過高端賦能、產(chǎn)品創(chuàng)新,、渠道擴(kuò)張,、消費(fèi)者培育等方式提升中高線光瓶酒份額,有望形成新的光瓶頭部,。 區(qū)域性光瓶酒:一般在本土市場的中低端價(jià)位占據(jù)主導(dǎo),,作為地方風(fēng)土人文的產(chǎn)物,在省內(nèi)具備較高的品牌忠誠度,,未來需依托自身地緣優(yōu)勢加深渠道的精細(xì)化運(yùn)作,,少數(shù)具有名酒基因與規(guī)模優(yōu)勢的品牌有望走向全國,而本地二,、三線酒企在光瓶酒升級過程中若不及時(shí)對品牌定位和產(chǎn)品結(jié)構(gòu)進(jìn)行調(diào)整,,可能面臨被淘汰的風(fēng)險(xiǎn)。 新國標(biāo)將進(jìn)一步提高白酒行業(yè)門檻,光瓶酒以品質(zhì)為導(dǎo)向,、以品牌為基礎(chǔ)的全面規(guī)范時(shí)代正式來臨,。在此背景下,光瓶酒酒企過去使用的降本方法不再適用,,中小型光瓶酒企業(yè)將面臨工藝成本上升,、消費(fèi)群體流失、盈利空間擠壓等生存壓力,,資源進(jìn)一步向具有規(guī)模優(yōu)勢和品質(zhì)保證的光瓶酒企業(yè)傾斜,,市場份額有望加速向頭部集中。 總體來看,,光瓶酒作為買方主導(dǎo)的市場,,總量性擴(kuò)容與結(jié)構(gòu)性并存共驅(qū)發(fā)展,在整體消費(fèi)力弱復(fù)蘇環(huán)境下,,彰顯大眾價(jià)格帶的消費(fèi)剛性,,相對具備逆周期屬性。 伴隨光瓶酒行業(yè)持續(xù)擴(kuò)容,、產(chǎn)品結(jié)構(gòu)向上升級,、品牌集中度不斷提升,面向大眾消費(fèi)的光瓶酒行業(yè)龍頭,,以及持續(xù)布局光瓶酒賽道的白酒行業(yè)龍頭被持續(xù)看好,。