50元以下產品銷量最大,,26—35歲男性成主力,中國葡萄酒最新數(shù)據(jù)報告都說了啥,?

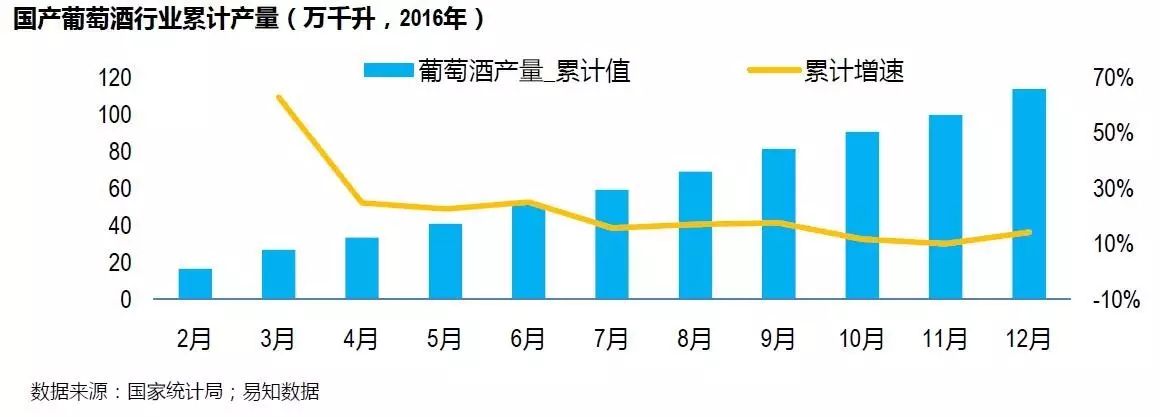

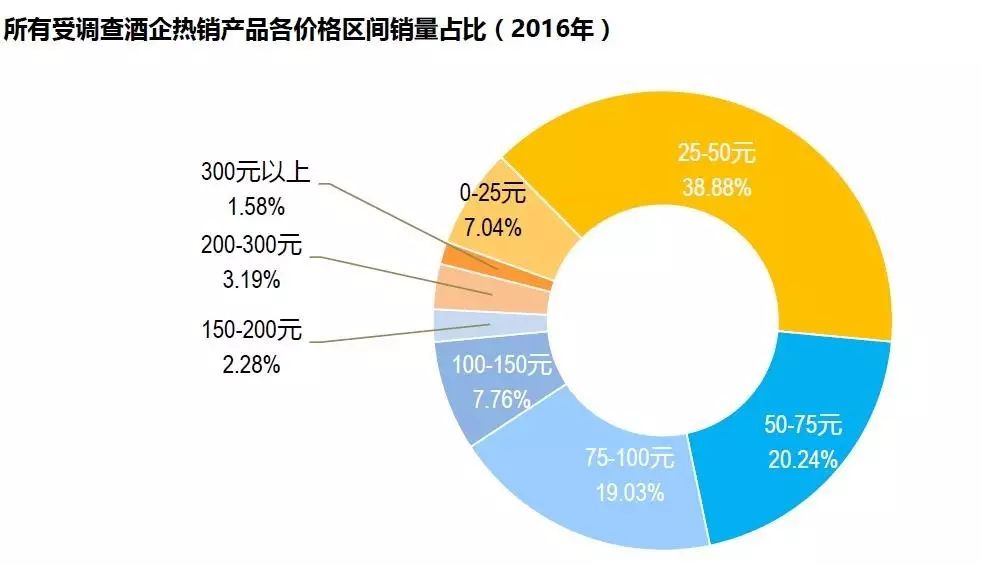

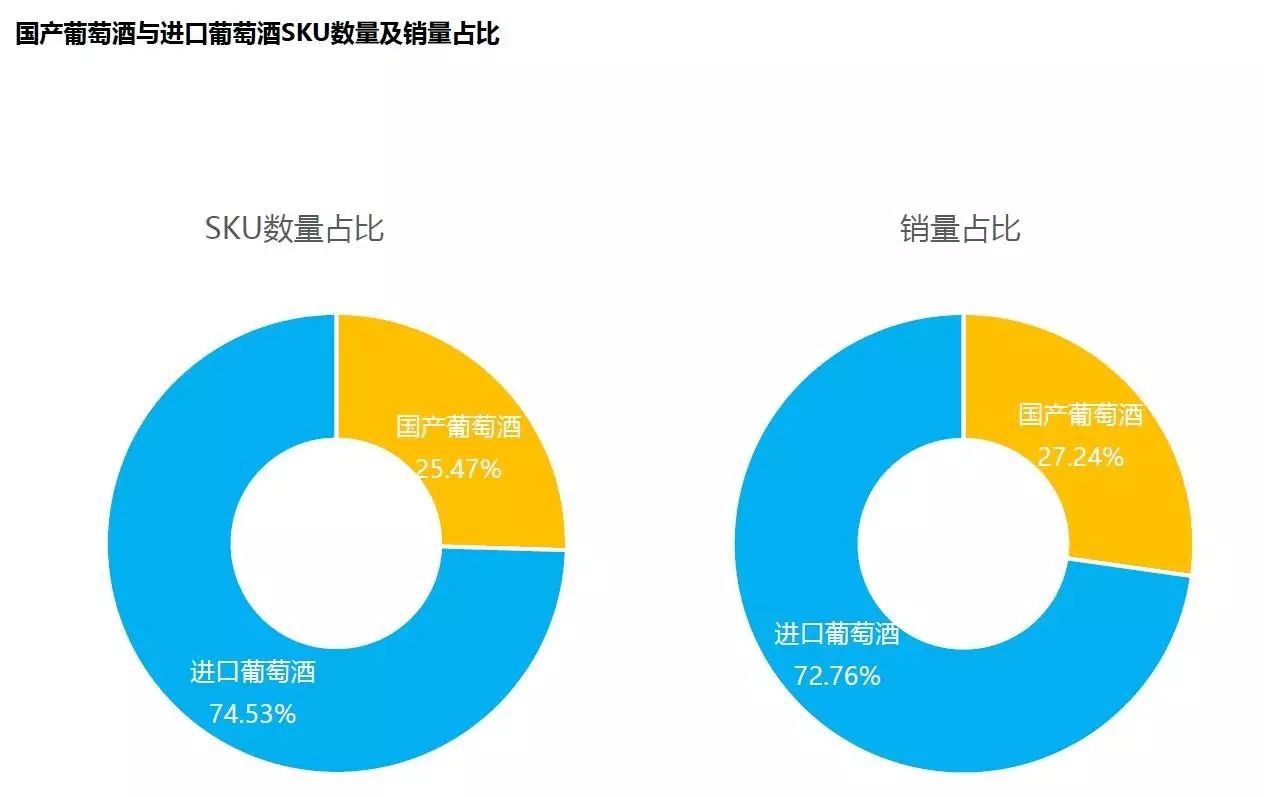

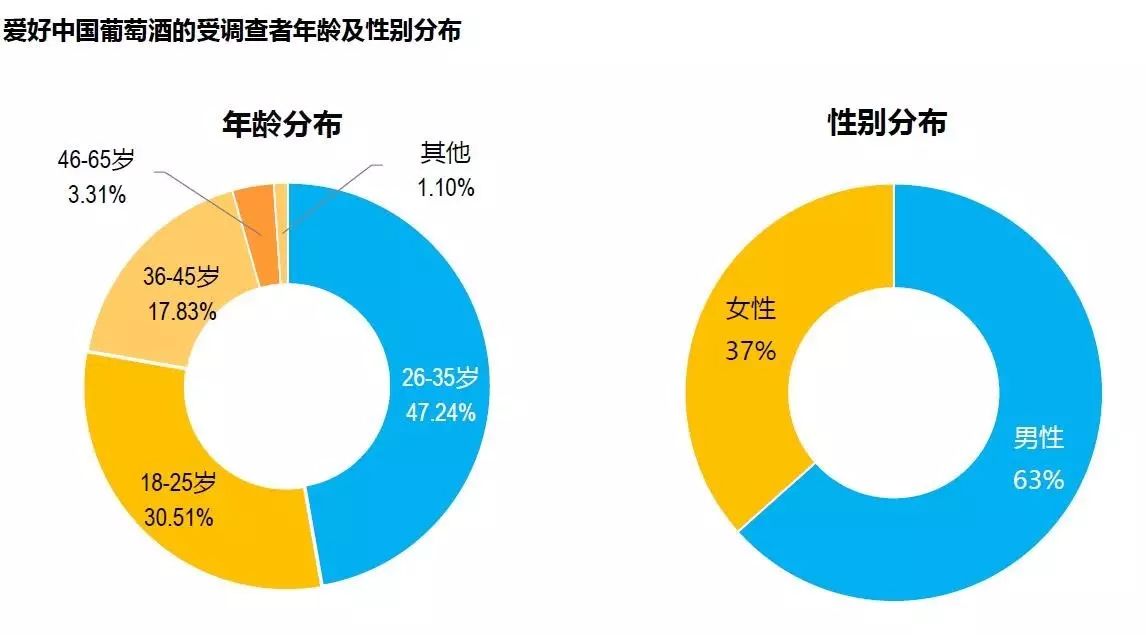

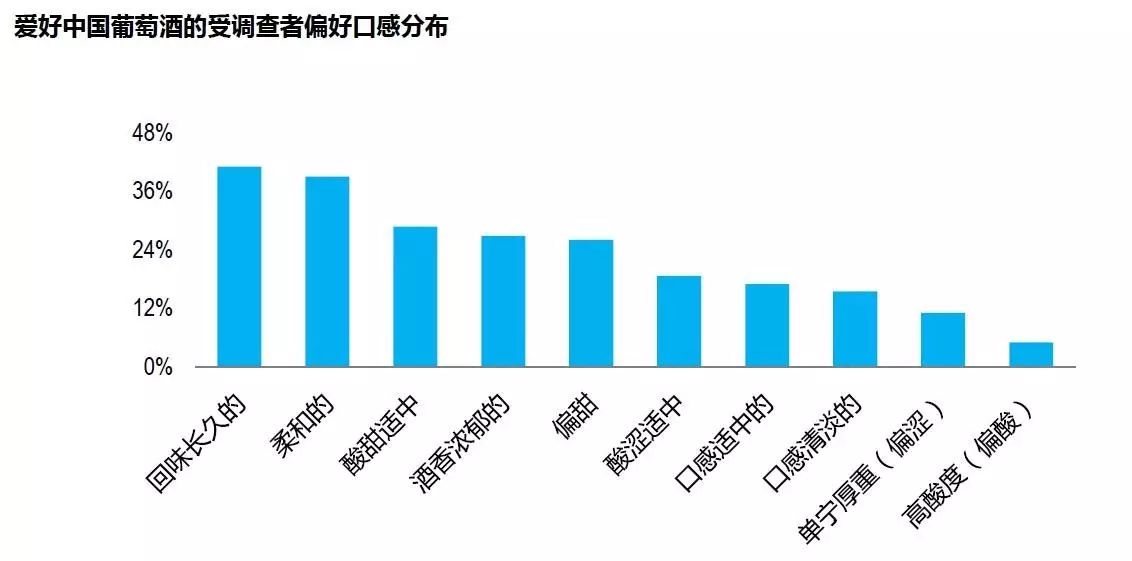

9月13日,,由中國酒業(yè)協(xié)會葡萄酒分會聯(lián)合易知數(shù)據(jù)發(fā)布《2016年中國葡萄酒數(shù)據(jù)分析報告》對國產葡萄酒進行了全面解讀。 報告從“國產葡萄酒背景分析”,、“國產葡萄酒市場規(guī)?!薄ⅰ皣a葡萄酒主要酒企分析”,、“國產葡萄酒電商市場分析”,、“國產葡萄酒消費者行為分析”五大板塊分析了2006年—2016年國產葡萄酒的整體走勢。報告指出,,2006年—2016年的中國葡萄酒市場擴容迅猛,,葡萄酒成為更多消費者的時尚選擇。但從2013年以來,,國產葡萄酒行業(yè)連續(xù)4年產量增速和利潤雙降,,面臨進口酒市場步步緊逼。 ? 總量4年下滑 酒企營收利潤下降 國家統(tǒng)計局的數(shù)據(jù)表明,,2013年到2016年國產葡萄酒產量連續(xù)4年下滑,,同比增速均呈負增長,。2013年創(chuàng)近十年產量同比增速新低,2016年葡萄酒總產量為113.7萬千升,,同比增速為-0.96%,。 和整體產量下降相對應的,是眾多國產葡萄酒企業(yè)的營收,、利潤下降,。在A股6家葡萄酒上市公司中,2016年張裕凈利潤同比下滑4.62%,。莫高股份營收下降,。通天酒業(yè)、中信國安公司營收利潤雙降,。只有威龍股份和通化葡萄酒股份公司營收,、利潤保持增長。這一組數(shù)據(jù)也說明,,無論是從宏觀層面還是經(jīng)營層面,,國產葡萄酒都承受了較大的市場壓力。 ? 50元以下產品銷量最大 國產酒亟需高端突圍 國產葡萄酒銷量占比最大的價格區(qū)間集中在25-50元,,占比為38.88%,;銷量占比第二的價格區(qū)間是50-75元,占比為20.24%,;銷量占比第三的價格區(qū)間是75-100元,,占比為19.03%,合計銷量前三價格區(qū)間占比近80%,。 國產葡萄酒中低端產品更暢銷,。在25-50元、50-75元,、75-100元這三個熱銷價格區(qū)間中,,大型酒企產品占據(jù)了銷售前三名,這也說明中低價位產品高性價比和大型酒企品牌知名度迎合了消費者需求,。 國產葡萄酒主銷中低端產品,,會對自身品牌力和贏利能力造成影響,如何打造品牌向高端突圍,,成為國產葡萄酒亟需解決的難題,。 ? 進口葡萄酒步步緊逼 國產品牌線上退守 來自海關信息網(wǎng)的數(shù)據(jù)顯示,2016年1—12月中國瓶裝葡萄酒(裝入≤2升的容器的鮮葡萄釀造的酒)進口量為481,778,352升,,同比2015年增長21.98%,;進口金額21.9億美元,同比2015年增長17.20%,。 盡管2016年進口葡萄酒增速有兩位數(shù)下降,,但對比國產葡萄酒的負增長,,依然形成了步步緊逼之勢?!秷蟾妗凤@示,,2016年進口葡萄酒在電商渠道占據(jù)四分之三線上市場,而國產葡萄酒僅約四分之一市場,。面對進口葡萄酒的步步緊逼,,國產葡萄酒市場和渠道正在受到?jīng)_擊,如何轉守為攻,,關系到國產葡萄酒的未來,。 盡管存在上述問題,但經(jīng)歷4年調整,,國產葡萄酒已經(jīng)“觸底反彈”,,在市場容量、銷售渠道,、產品口感上又有很大機遇,。 ? 葡萄園種植面積擴張 17省市有釀酒葡萄產地 2006年—2016年,國產葡萄種植面積快速增長,。根據(jù)國際葡萄與葡萄酒組織(OIV)的數(shù)據(jù),,中國目前有847千公頃葡萄園種植面積,但近年來增速逐漸放緩,。近十年來中國葡萄園種植面積同比增速最快的是2010年,,達到11.87%,增速最慢的則是2008年,,只有2.95%,;2016年增速對比于2015年下降幅度較大,,由2015年的6.88%下降到了3.29%,。 伴隨葡萄園的快速增長,全國有將近17個省市都擁有了釀酒葡萄產地,。除傳統(tǒng)的山東,、河北、新疆,、寧夏等老產區(qū)外,,四川、陜西,、湖南,、遼寧等地也建設了釀酒葡萄種植基地。釀酒葡萄產地數(shù)量大增,,表明資源和資本正在進入這一行業(yè),,葡萄酒市場容量正在不斷擴大,。 ? 經(jīng)銷商代理占主流 商超餐飲是主渠道 《報告》顯示,經(jīng)銷商代理仍然是國產葡萄酒主要銷售模式,,商超,、餐飲成為銷售主渠道。 目前,,國產葡萄酒還是采用較為傳統(tǒng)的經(jīng)銷商代理模式,,廠家直銷、電商等占比很低,。 在銷售渠道中,,商超渠道占比最大,幾乎為所有渠道占比的30%,,其次是餐飲酒店,,銷量占比為18.16%,而線上渠道,、團購渠道和專營店銷量占比合計還不到25%,,其他渠道(包括經(jīng)銷商、直銷,、零售等傳統(tǒng)渠道)銷量占比達到30.68%,。國產葡萄酒銷售模式還非常傳統(tǒng),有很大的創(chuàng)新空間,,也蘊含巨大市場機遇,。 ? 26—35歲男性成主力 口感偏好回味和柔和 《報告》還對國產葡萄酒消費者年齡和口感進行了調查。調查顯示國產葡萄酒消費者中,,18歲到35歲人群是主要消費人群,,占比約為77%。而其中26-35歲的高消費年齡段占據(jù)了半壁江山,。從性別分布來看,,男士占比超六成。 消費者口味偏好“回味長久”和“柔和”,,占比均在四成左右,。消費者對酒香及酸甜度的要求也排在前列,占比超25%,。由此可見,,如何生產滿足消費者口感的產品,抓住主力消費人群,,產品成為國產葡萄酒成功逆襲的關鍵,。 通過上述國產葡萄酒市場、銷量,、渠道,、電商等分析梳理,,云酒頭條(微信號:云酒頭條)發(fā)現(xiàn),盡管總體銷量連續(xù)4年下滑,,龍頭企業(yè)表現(xiàn)欠佳,,但國產葡萄酒“觸底反彈”之勢非常明顯。 張裕和中糧長城正加緊全球布局,,多酒種發(fā)展,。 威龍股份上市以后,營收和利潤連續(xù)增長,。 樓蘭等后起之秀登陸新三板,,各地精品酒莊紛紛涌現(xiàn)。 隨著市場回暖和國產葡萄酒企業(yè)經(jīng)營管理水平提升,,國產葡萄酒很可能上演一出“防守反擊”的好戲,。