云酒快看:19圖透視啤酒高端化動(dòng)向;投資者8問(wèn)華致酒行,,涉品牌/渠道/門(mén)店

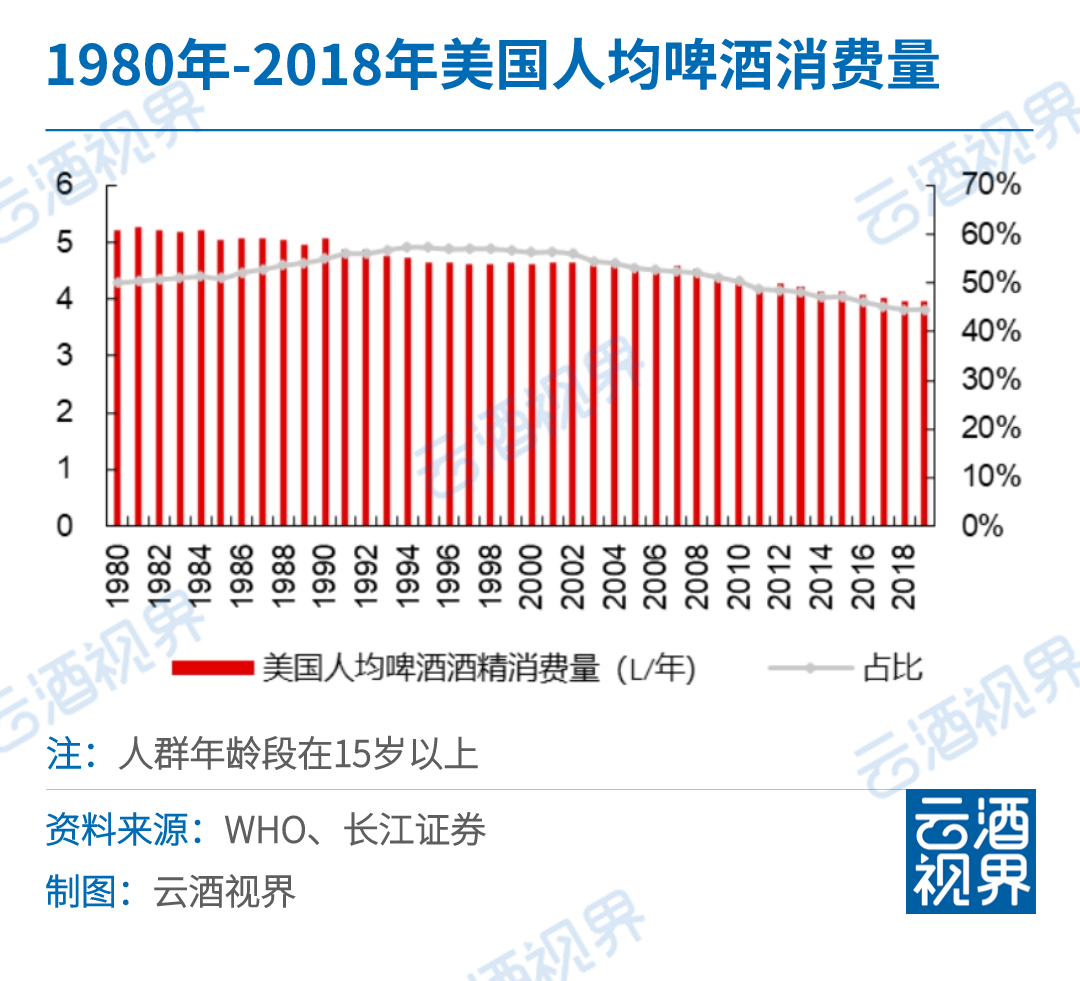

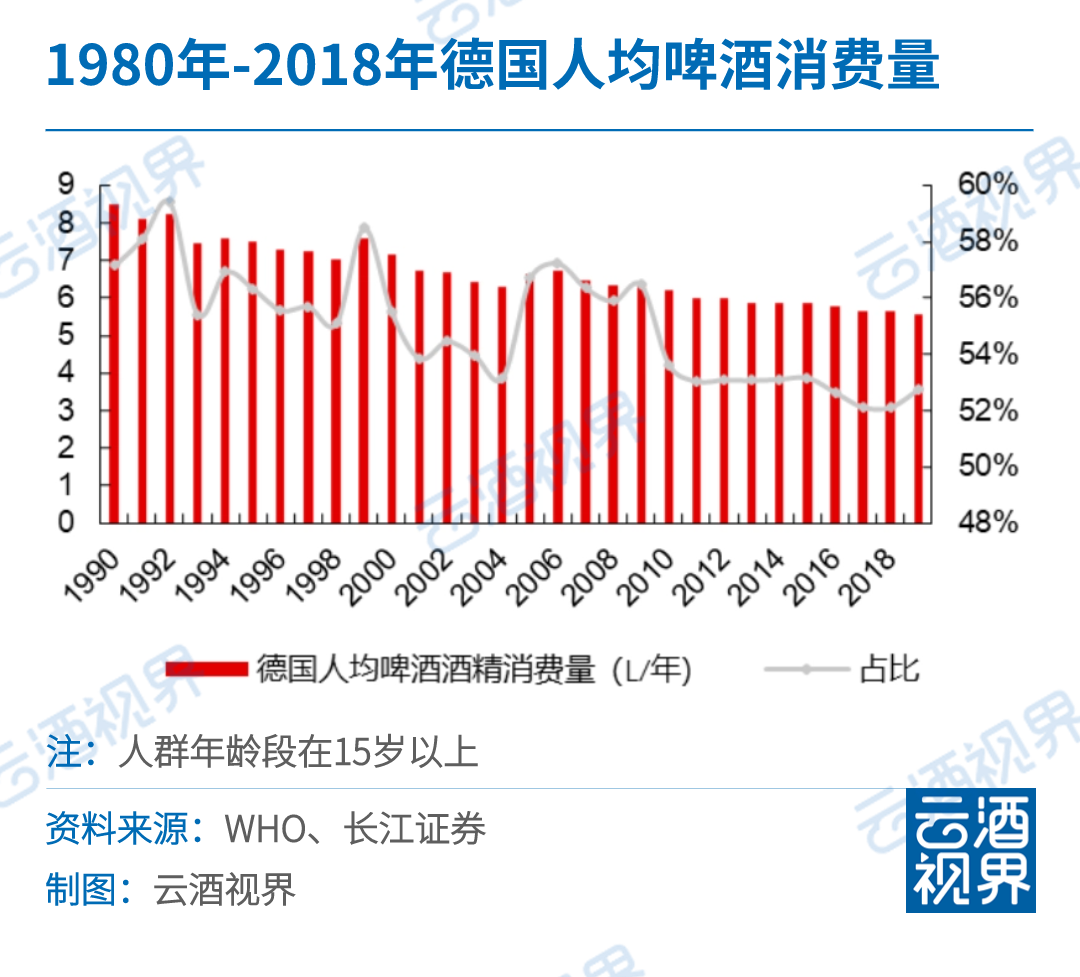

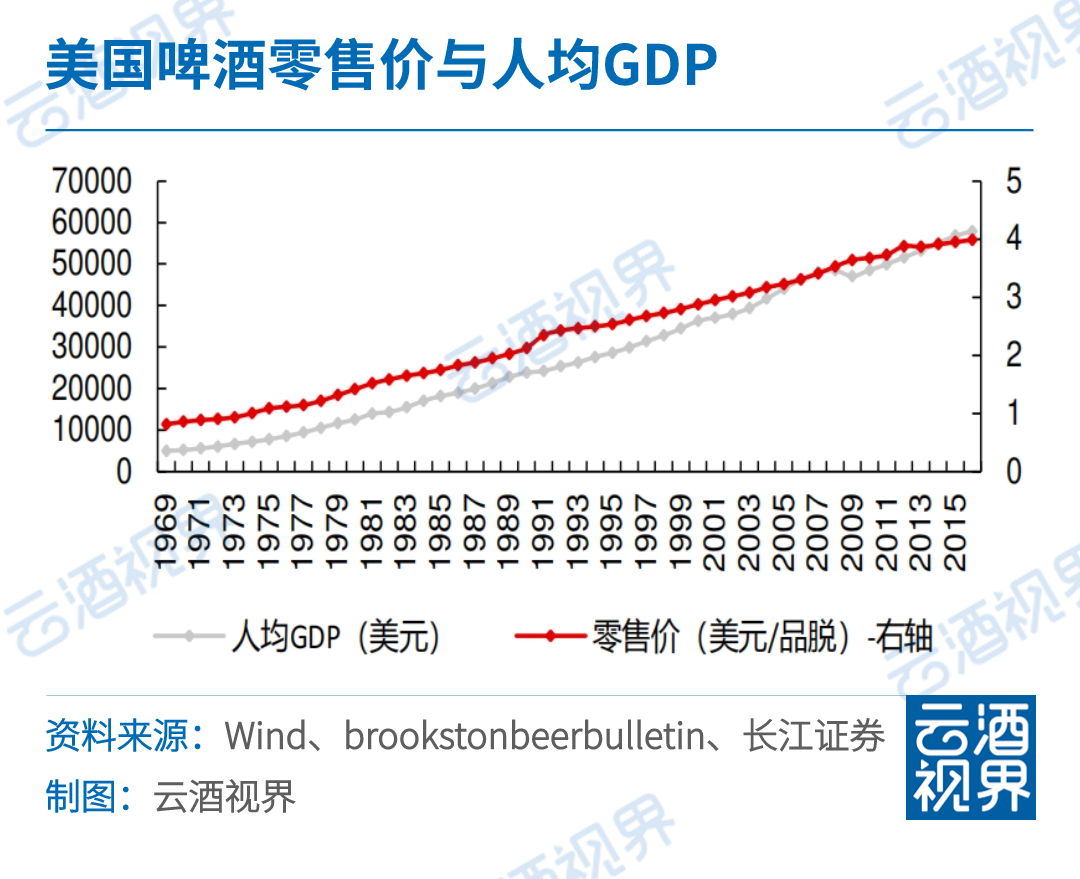

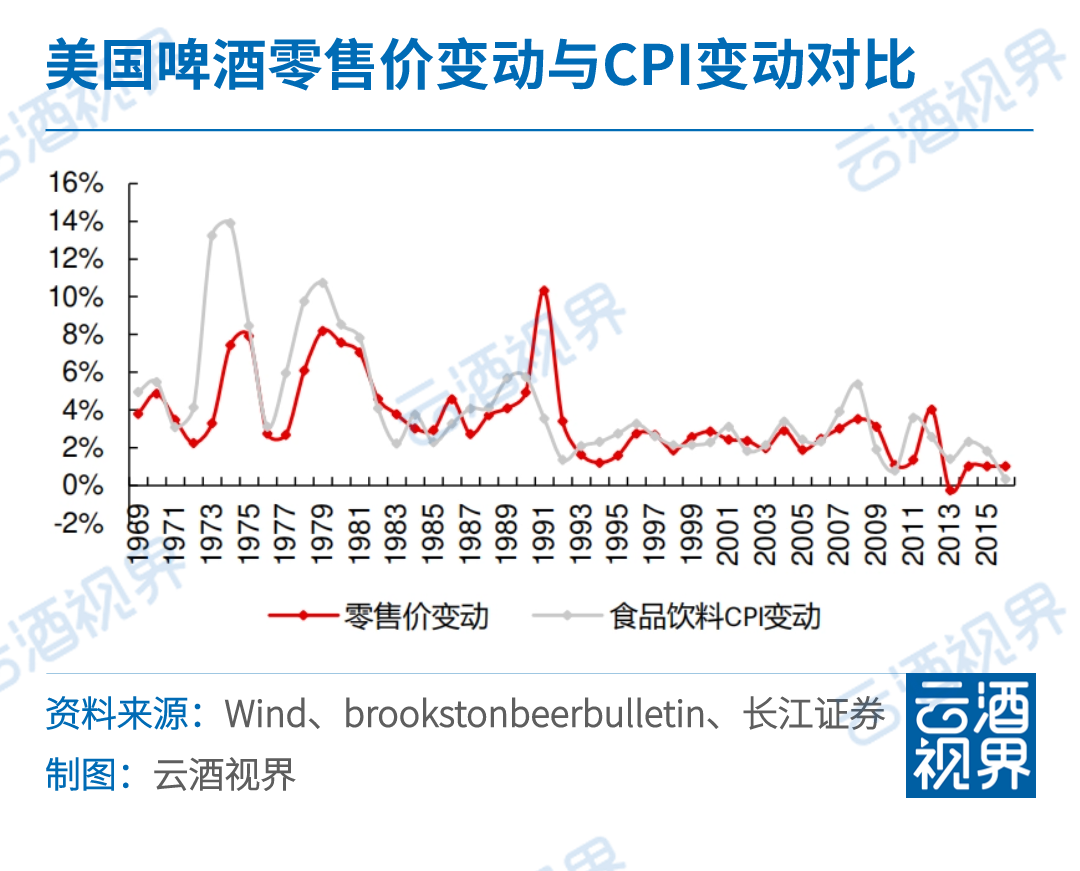

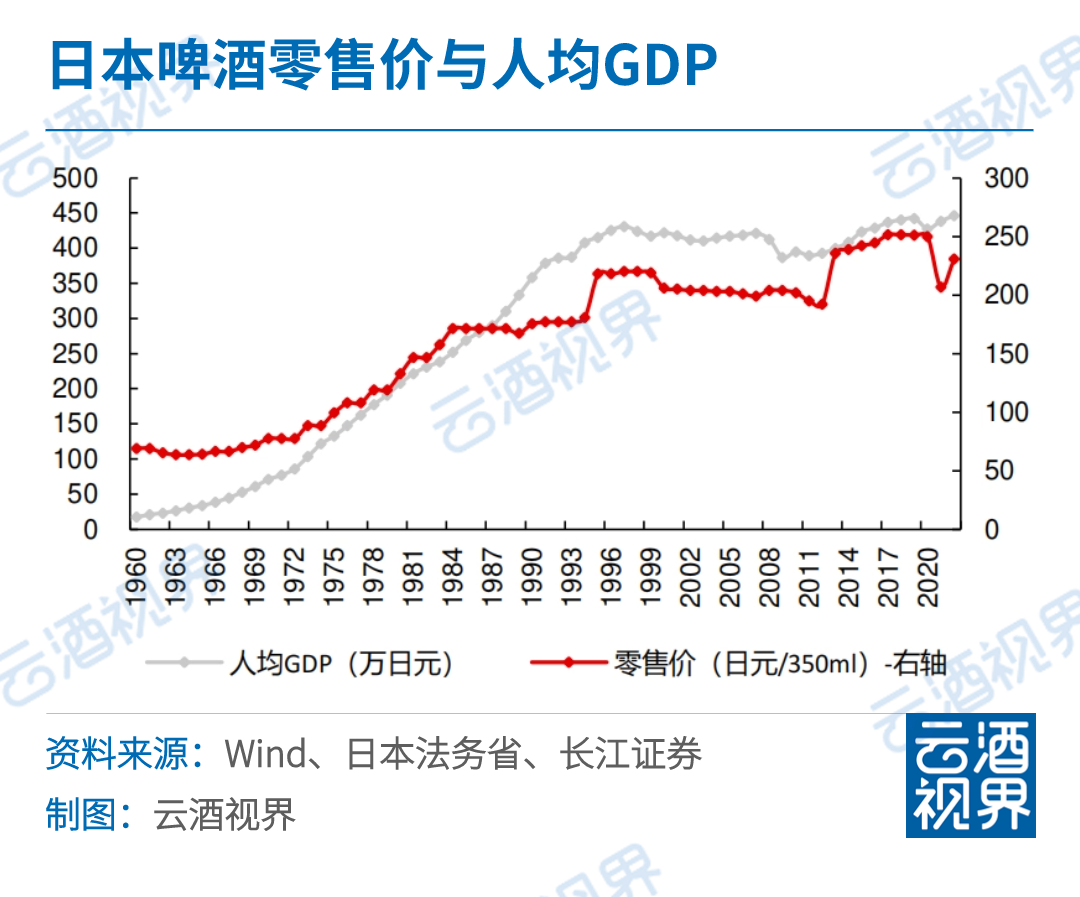

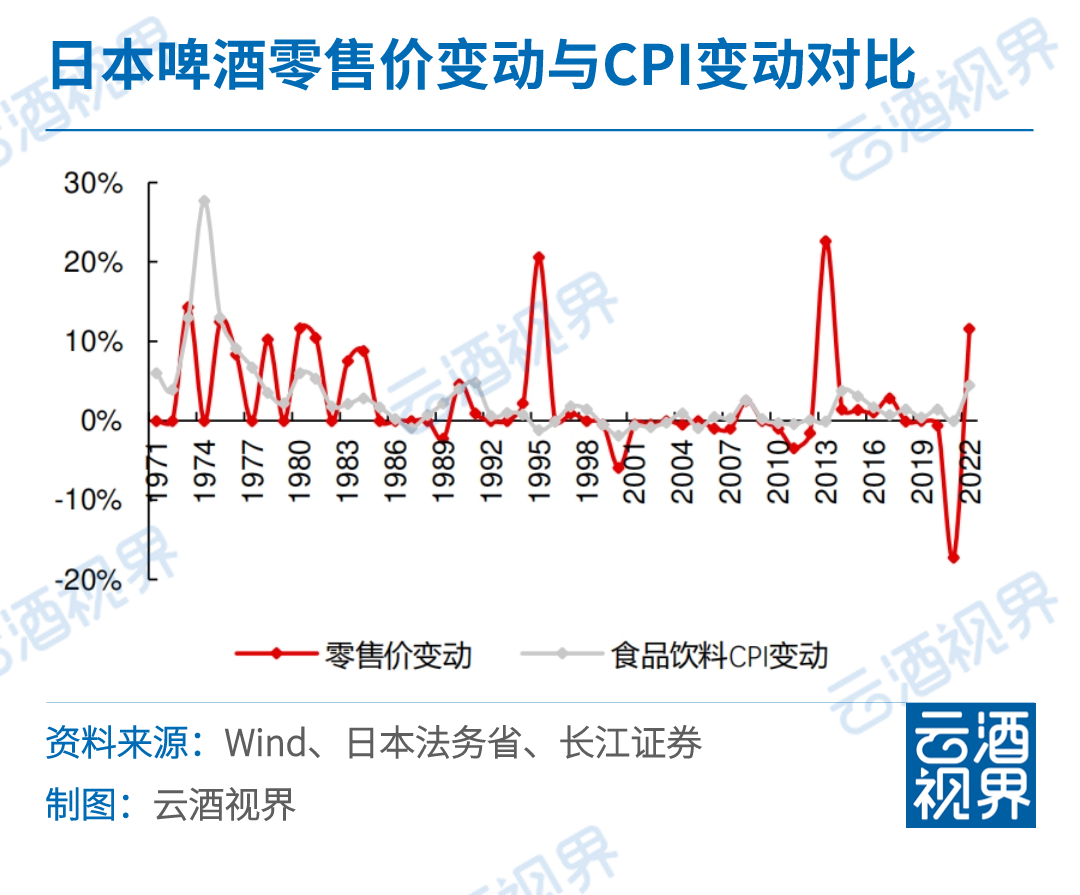

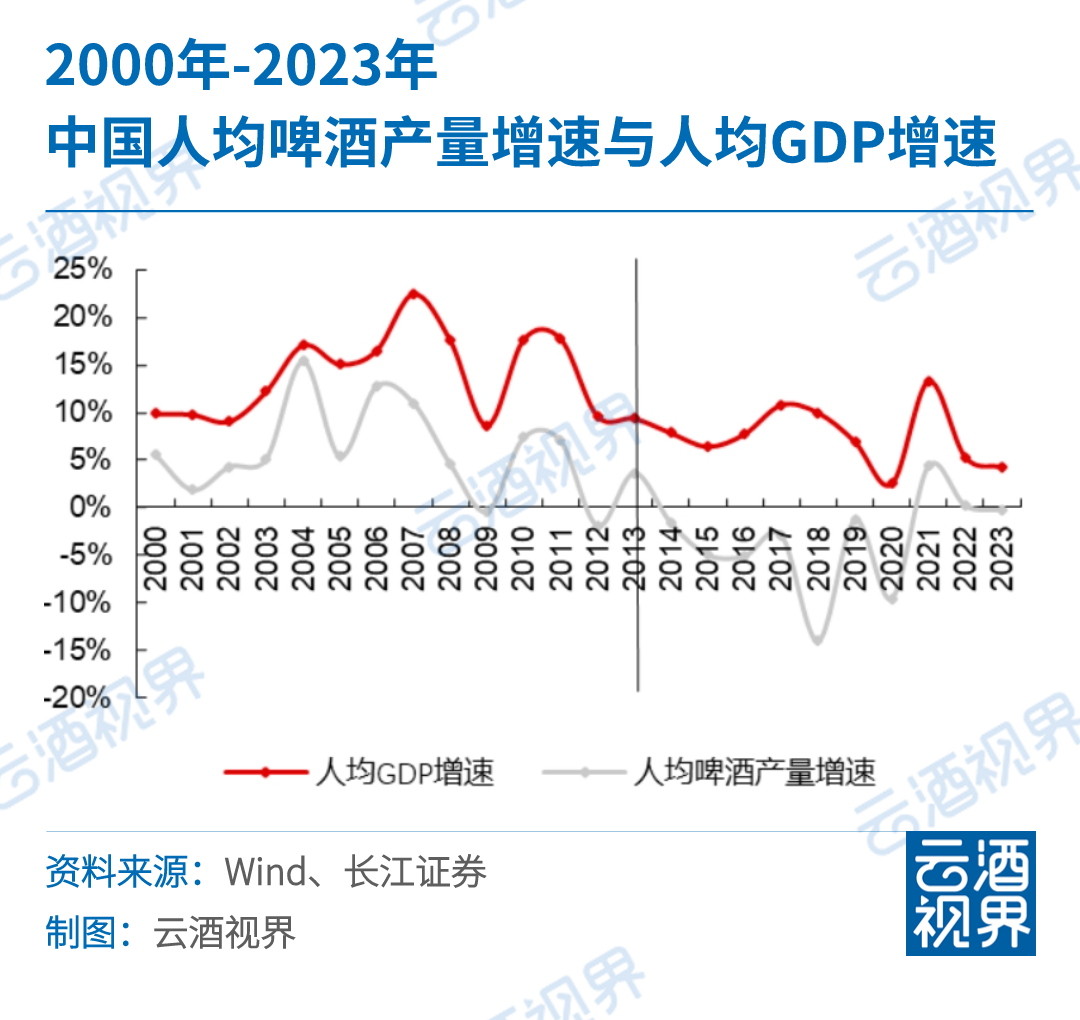

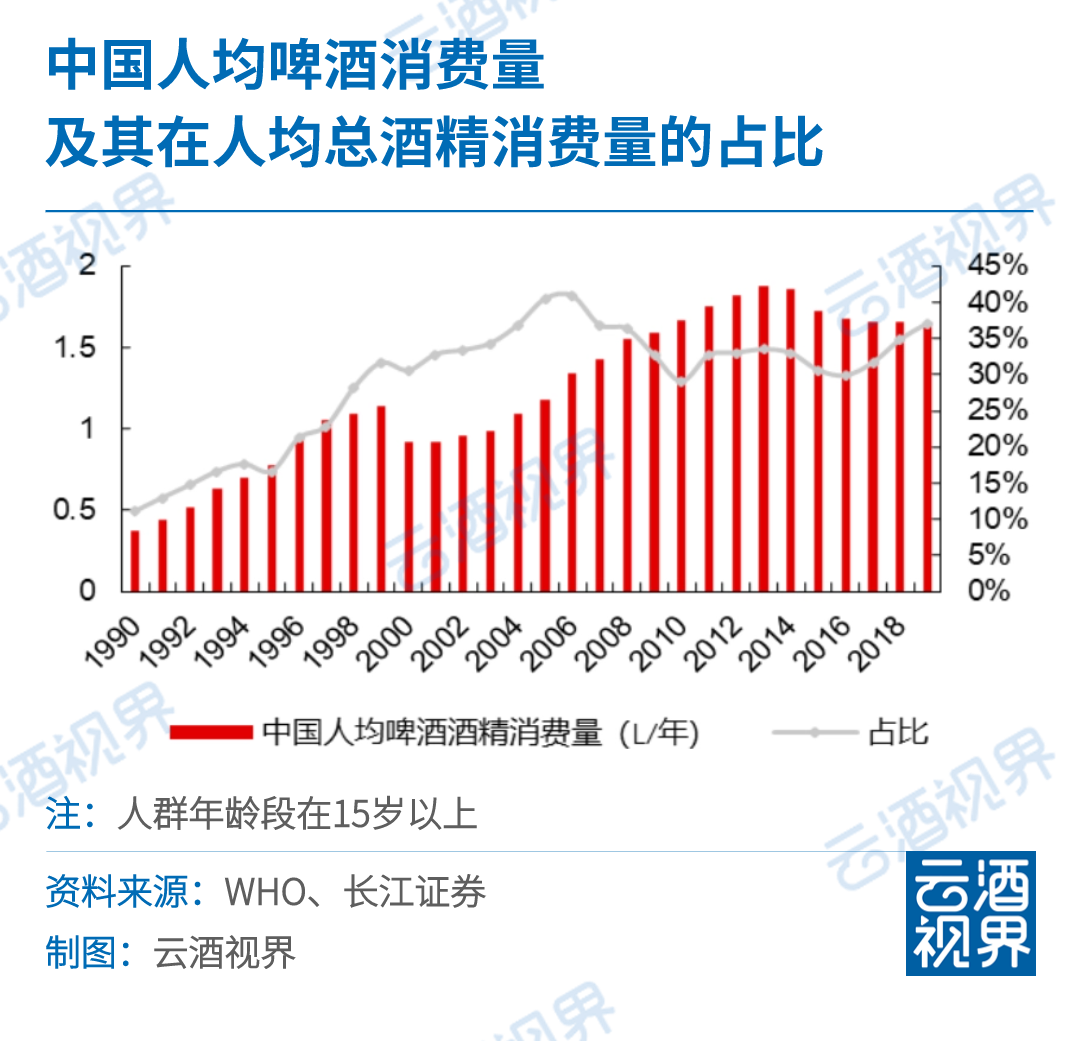

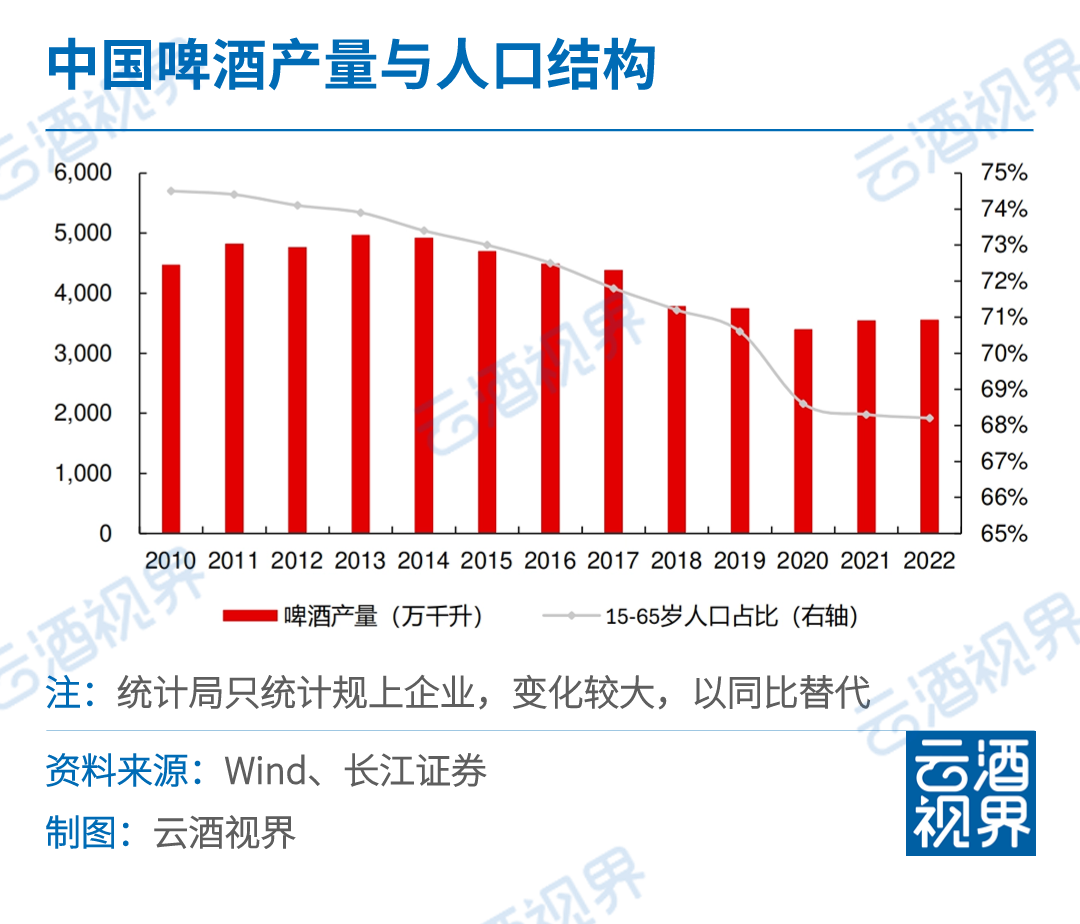

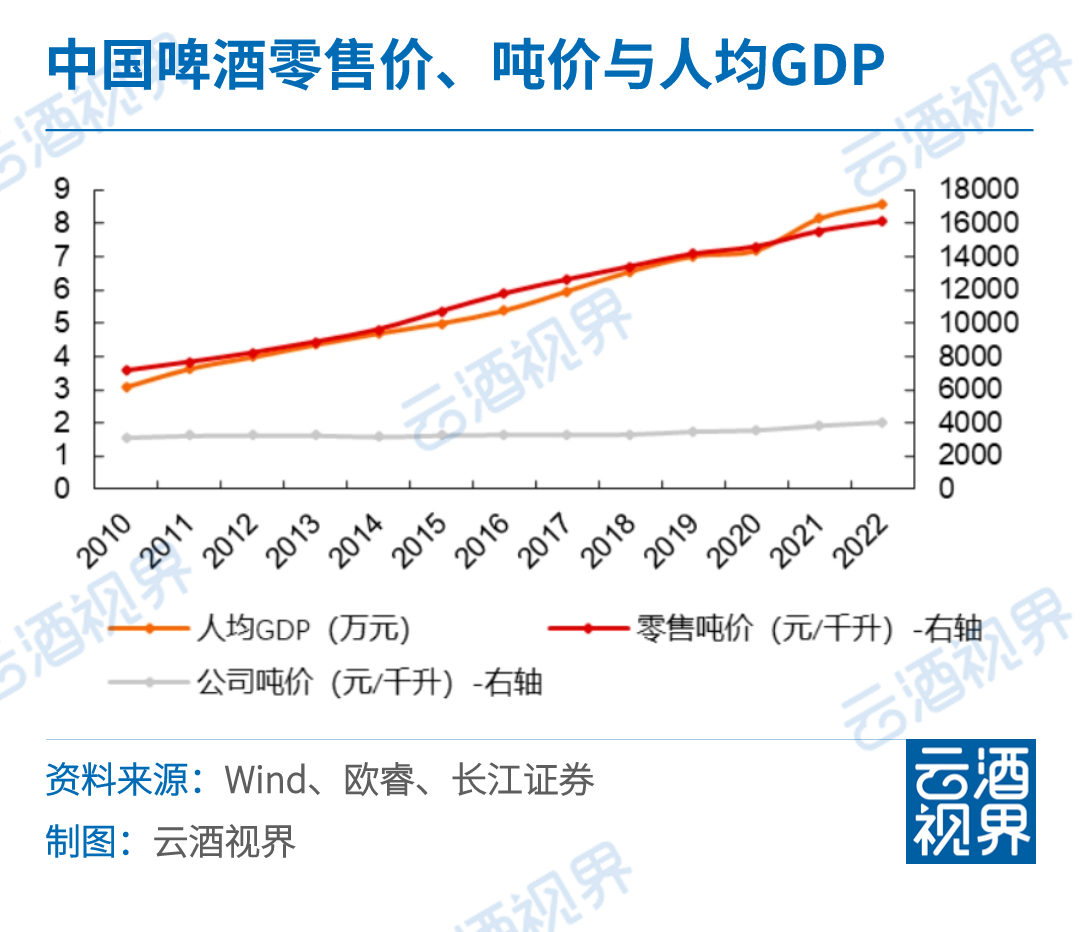

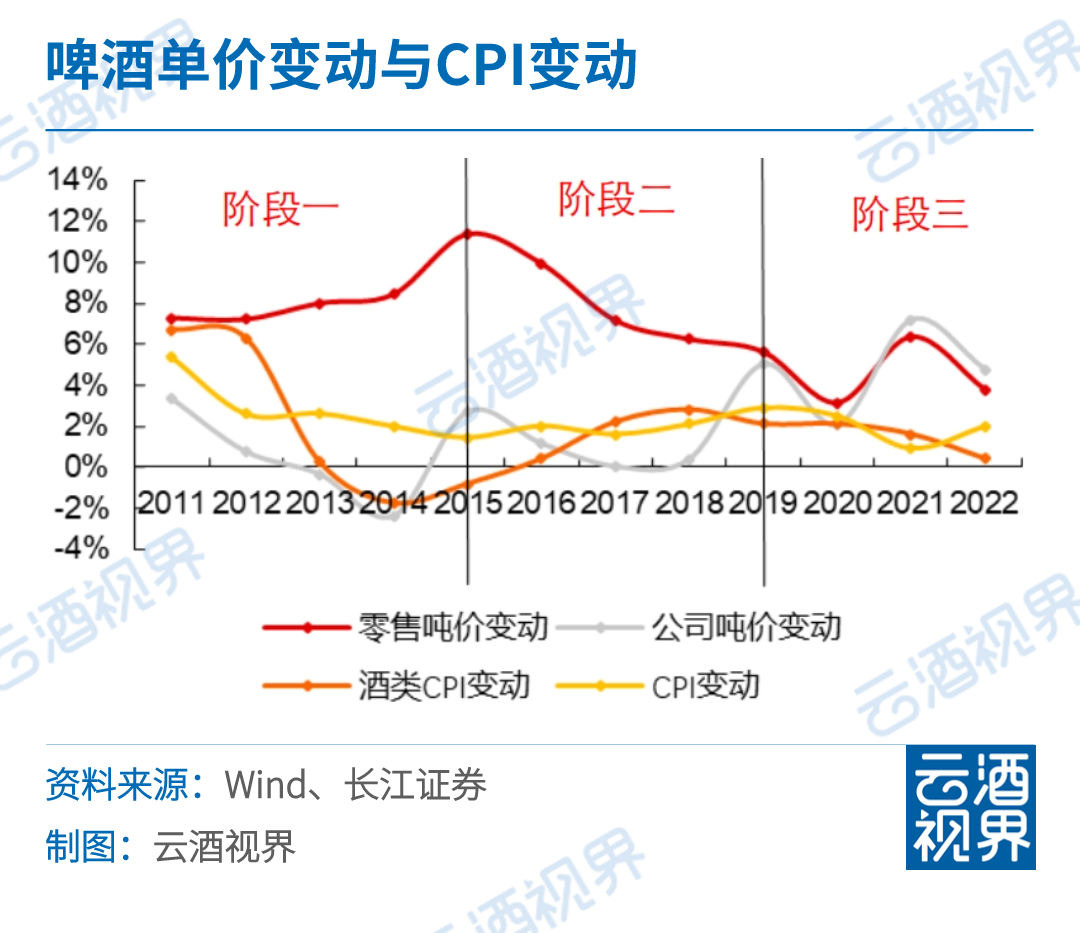

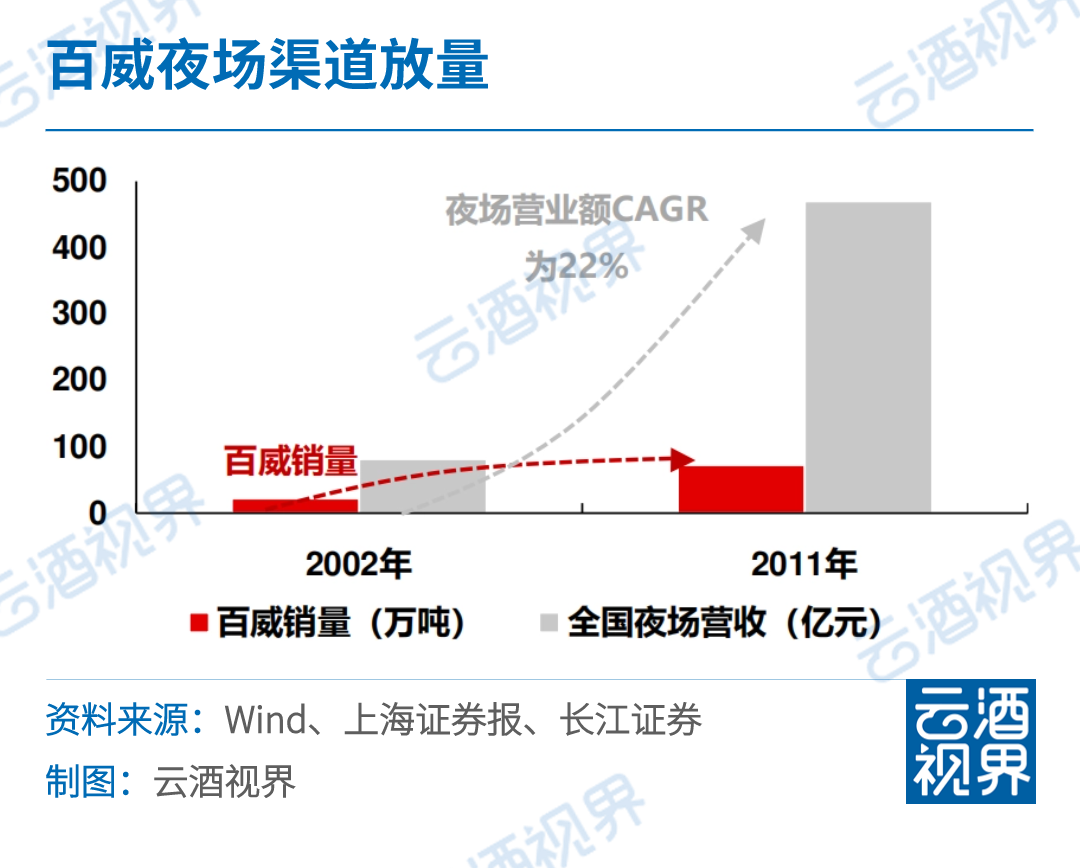

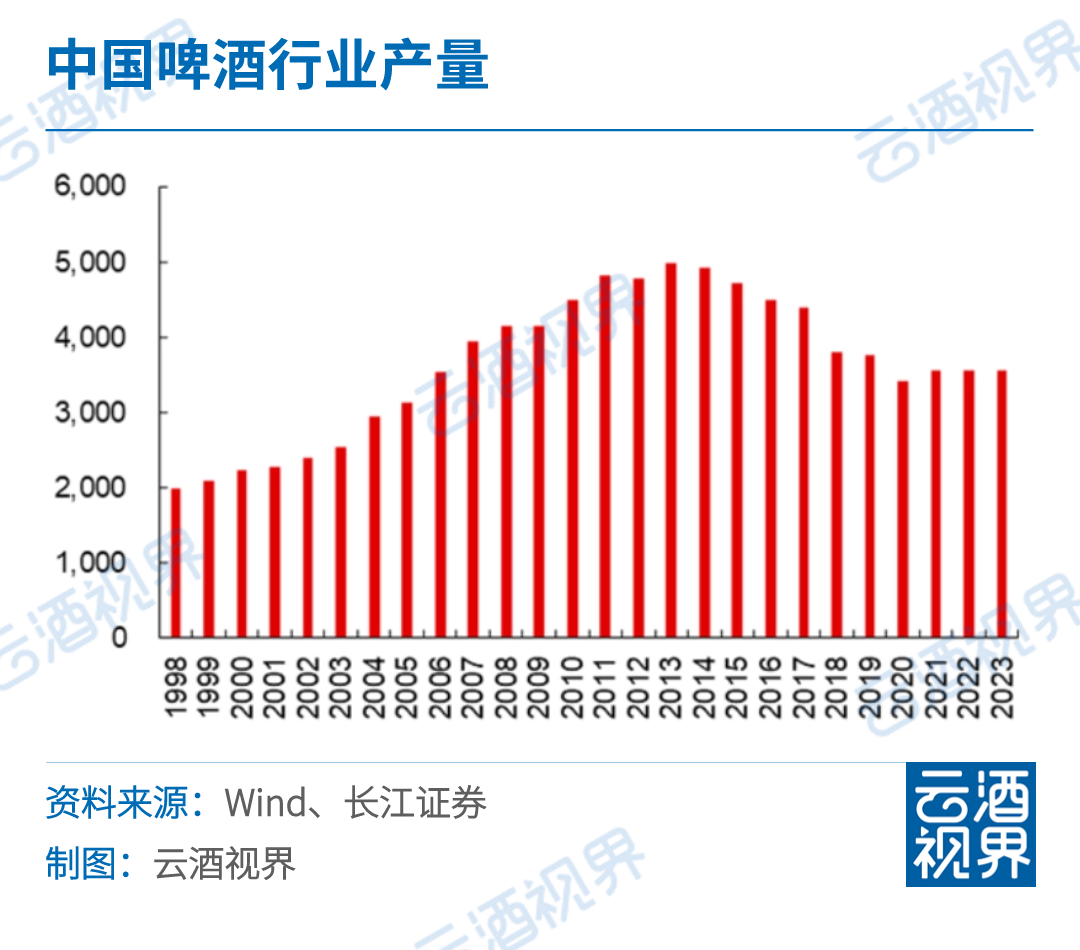

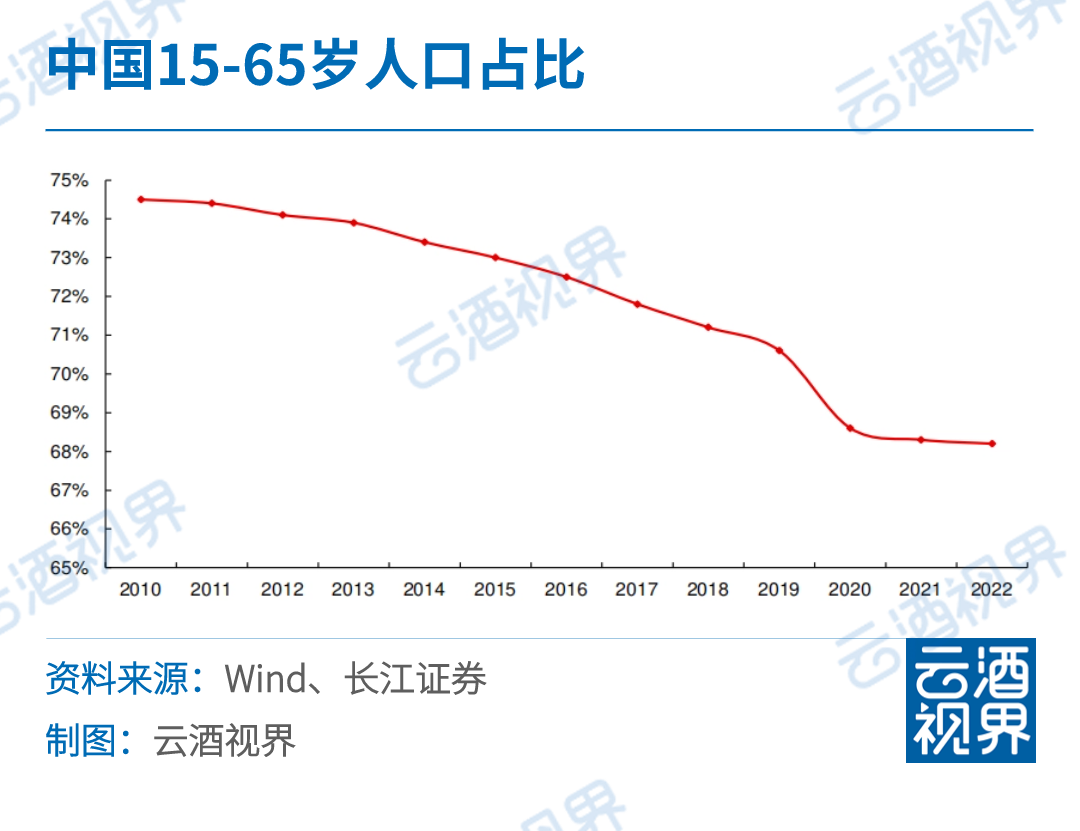

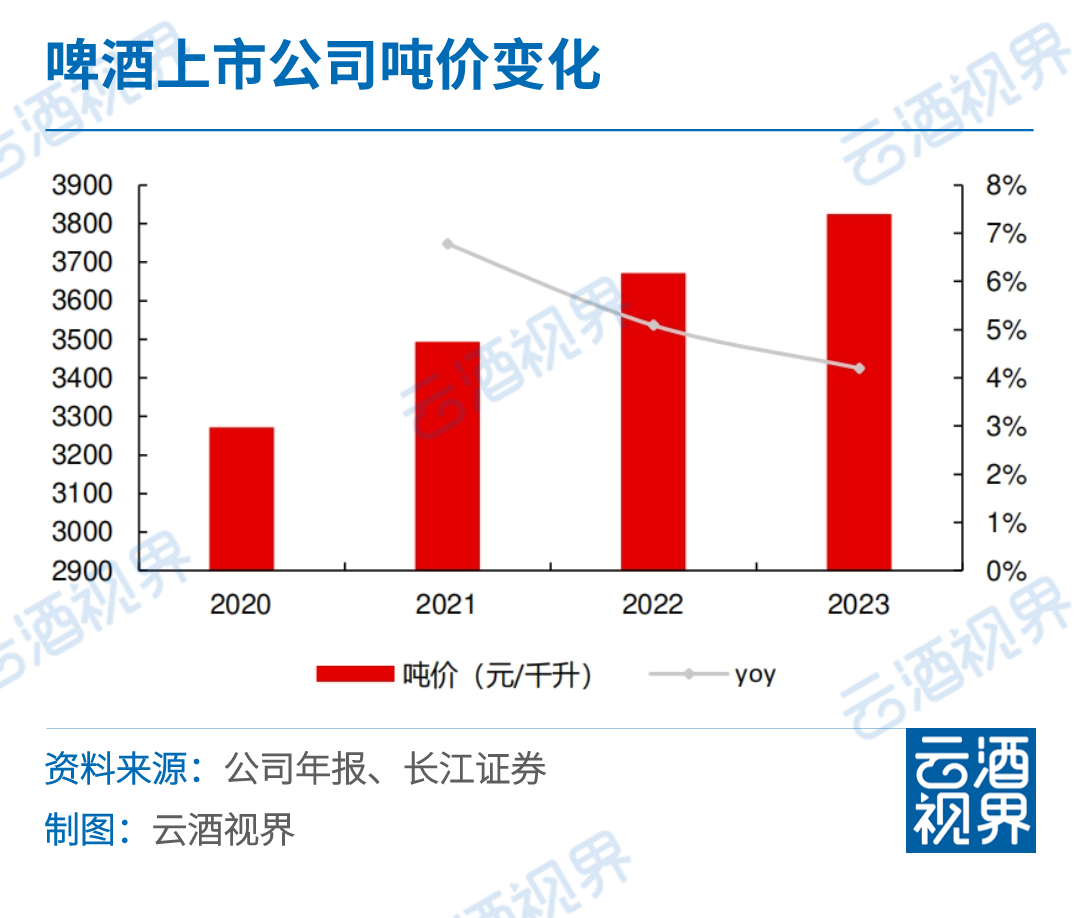

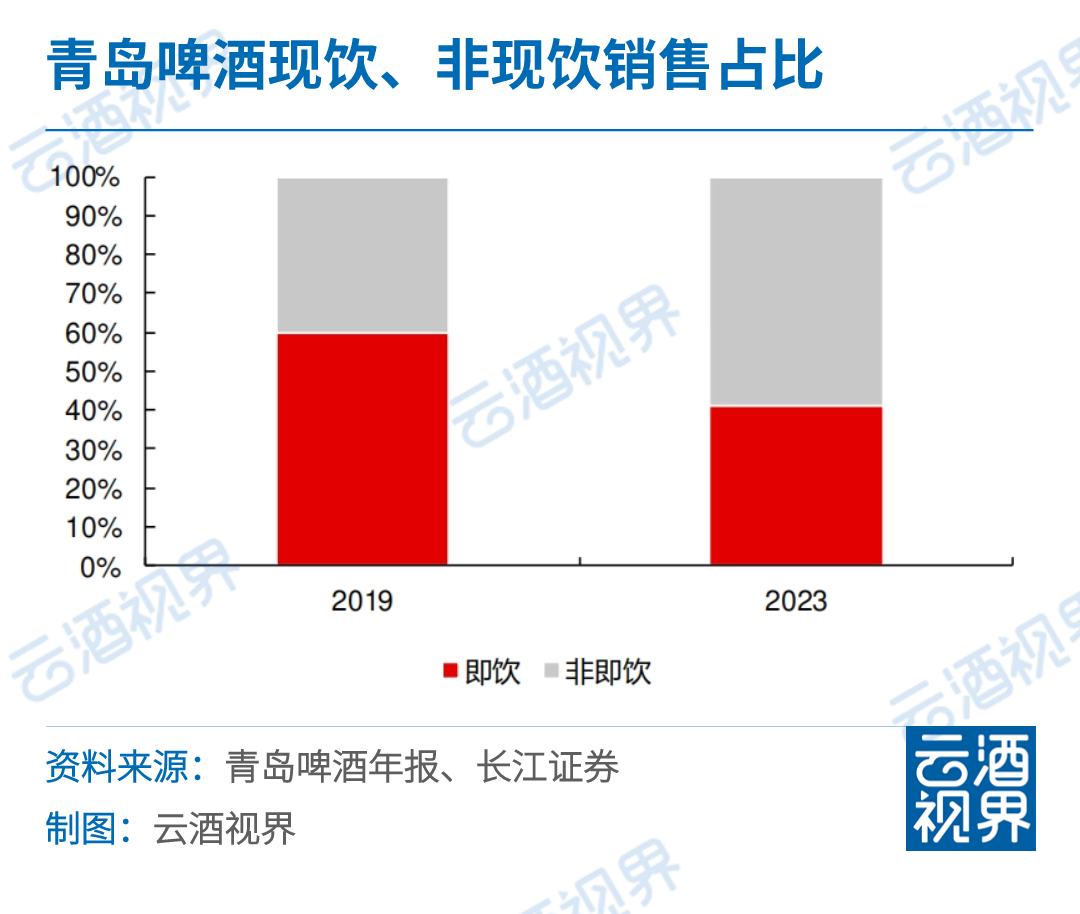

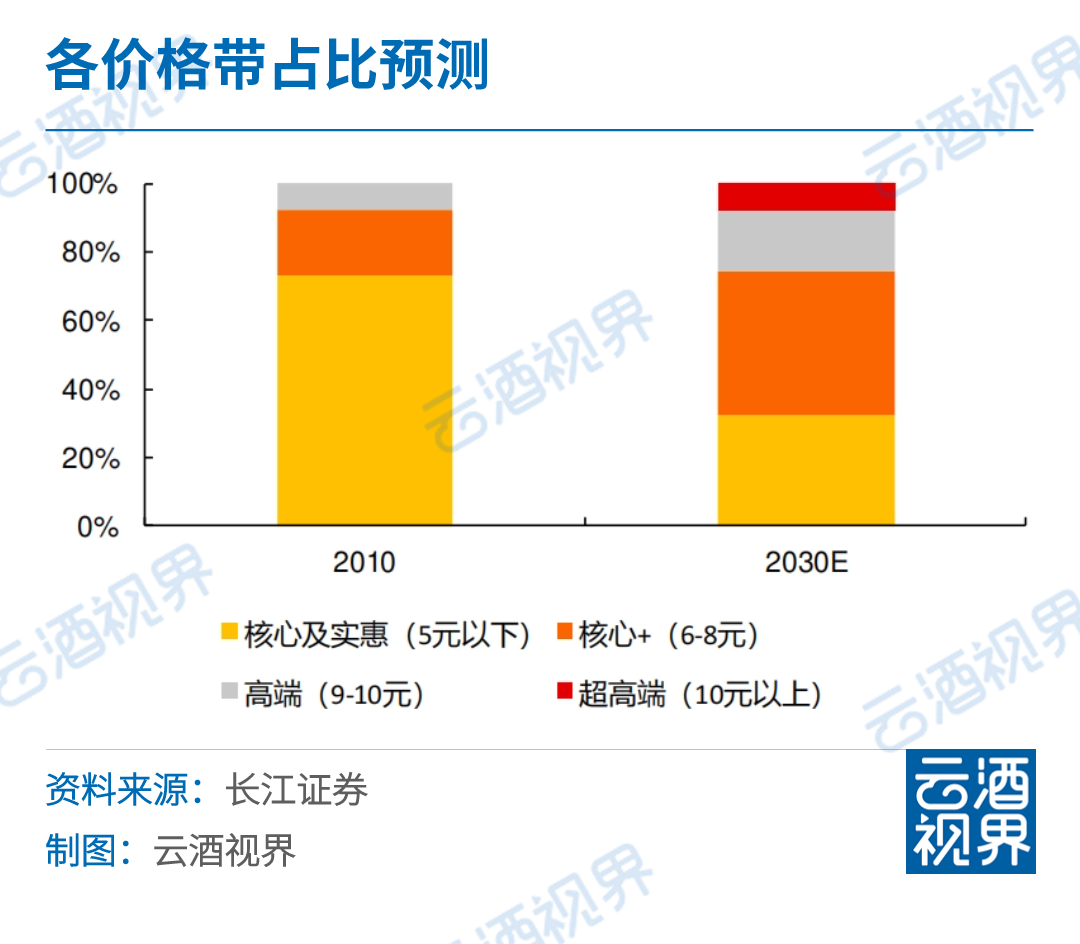

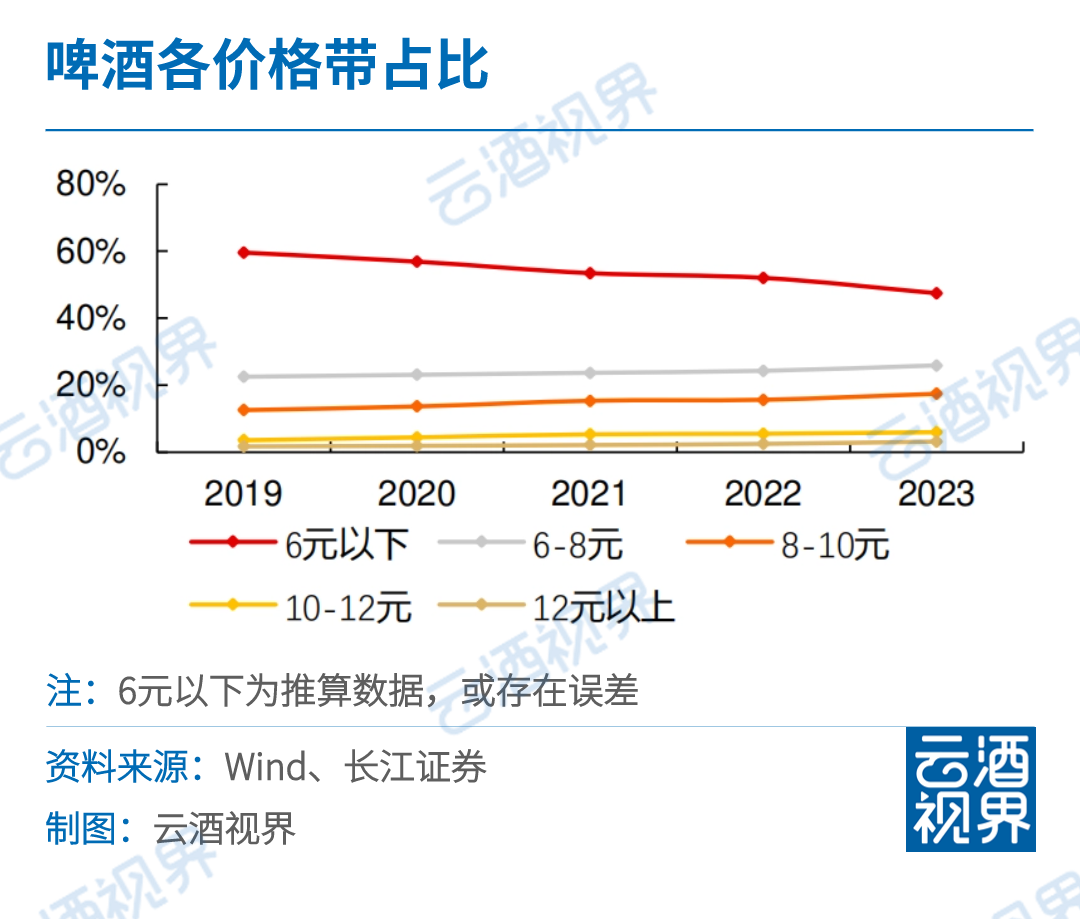

今日云酒快看 關(guān)注行業(yè)內(nèi)外7個(gè)新動(dòng)態(tài) 更多精彩,,鎖定云酒快看! 5月12日,,長(zhǎng)江證券發(fā)布啤酒行業(yè)研究報(bào)告,。啤酒作為大眾化酒精類(lèi)飲品,品類(lèi)具有較高消費(fèi)粘性,。以美,、德為例,人口老齡化使15歲以上人均啤酒酒精消費(fèi)量有所下滑,,但啤酒酒精消費(fèi)量在總酒精消費(fèi)量中仍占有相當(dāng)高的比例(日本因酒稅政策倒逼廠(chǎng)家改變產(chǎn)品策略,,從而引起啤酒占比下滑為特殊情況)。 啤酒作為一種大眾化的酒精類(lèi)飲品,,消費(fèi)依賴(lài)性與性?xún)r(jià)比共存,,在海外酒類(lèi)品種繁多的情況下仍未發(fā)生被大比例替代的情況,可見(jiàn)消費(fèi)粘性之高,。 人均GDP提升是啤酒價(jià)增的基礎(chǔ)保障,,提升幅度基本可以與CPI增速保持一致。通過(guò)美,、日數(shù)據(jù),,不難發(fā)現(xiàn)啤酒單價(jià)與人均GDP正相關(guān),即在居民消費(fèi)能力提升后產(chǎn)生對(duì)更高品質(zhì)啤酒的需求,,美國(guó)人均GDP持續(xù)提升啤酒單價(jià)亦持續(xù)提升,,而日本人均GDP增速在90年代后放緩啤酒單價(jià)也基本保持平穩(wěn),。 如果視人均GDP是否提升為啤酒價(jià)格能否提升的指標(biāo),那么與CPI的對(duì)比即為啤酒行業(yè)提價(jià)能力的指標(biāo),。從美日數(shù)據(jù)來(lái)看,,啤酒零售價(jià)提升幅度基本與CPI增速保持一致,行業(yè)并沒(méi)有顯示出能夠超額的提價(jià)能力,。 因此,,啤酒行業(yè)發(fā)展初期與經(jīng)濟(jì)相關(guān)性較高,滲透率見(jiàn)頂后則受人口結(jié)構(gòu)影響較大,,而人口結(jié)構(gòu)是慢變量,,啤酒行業(yè)總量在一定時(shí)期內(nèi)仍具有相對(duì)穩(wěn)定性;啤酒作為大眾化酒精類(lèi)飲品,,兼具性?xún)r(jià)比與消費(fèi)依賴(lài)性,,消費(fèi)粘性較高。再看國(guó)內(nèi)啤酒行業(yè)數(shù)據(jù)表現(xiàn)亦可找到以上兩點(diǎn)特征,,所以當(dāng)前國(guó)內(nèi)啤酒行業(yè)總量仍具剛性,。 我國(guó)啤酒行業(yè)高端化以來(lái)彰顯出超過(guò)CPI增幅的提價(jià)能力。隨著我國(guó)人均GDP增長(zhǎng)人均消費(fèi)能力提升,,啤酒零售噸價(jià),、公司噸價(jià)順勢(shì)而起,但國(guó)內(nèi)啤酒公司報(bào)表端噸價(jià)增速卻與啤酒零售價(jià)增速出現(xiàn)分化,,長(zhǎng)江證券大致將其分為三個(gè)階段,。 階段一:2014年以前,零售噸價(jià)增速>CPI增速>酒類(lèi)CPI增速>公司噸價(jià)增速,,在此階段,,國(guó)內(nèi)啤酒公司以跑馬圈地、低價(jià)搶量,、讓利渠道為經(jīng)營(yíng)策略,,國(guó)內(nèi)啤酒公司噸價(jià)增速較慢。 與此同時(shí)夜場(chǎng)經(jīng)濟(jì)蓬勃發(fā)展,,以百威為首的外資品牌借此實(shí)現(xiàn)放量,外資品牌定價(jià)較高,,加之夜場(chǎng)加價(jià)率較高,,使啤酒零售價(jià)快速增長(zhǎng),因而公司噸價(jià)增速明顯慢于零售噸價(jià)增速,。 階段二:2014-2018年,,零售噸價(jià)增速>公司噸價(jià)增速>酒類(lèi)CPI增速>CPI增速,啤酒銷(xiāo)量見(jiàn)頂回落后,,行業(yè)搶量?jī)r(jià)格戰(zhàn)策略逐步向提價(jià)品質(zhì)戰(zhàn)轉(zhuǎn)變,,高端化初期各家企業(yè)還處于試水階段,,疊加量縮初期出清小廠(chǎng)保份額需求較高,渠道話(huà)語(yǔ)權(quán)較強(qiáng),,高端產(chǎn)品市場(chǎng)推廣初期需給予渠道更多費(fèi)用補(bǔ)貼,,公司噸價(jià)增速快于CPI增速但仍慢于零售噸價(jià)增速但差距不斷縮窄。 階段三:2019以后,,公司噸價(jià)增速>零售噸價(jià)增速>酒類(lèi)CPI增速>CPI增速,,2019年以后CR5超過(guò)90%,行業(yè)格局穩(wěn)定,,國(guó)內(nèi)啤酒公司產(chǎn)品,、優(yōu)勢(shì)市場(chǎng)均呈現(xiàn)差異化,供給端話(huà)語(yǔ)權(quán)增強(qiáng),,逐步有能力回收渠道費(fèi)用,,公司提價(jià)能力顯著增強(qiáng)。這三個(gè)階段基本也與我國(guó)啤酒行業(yè)發(fā)展階段保持一致,。 啤酒總量疫后逐步恢復(fù),,人口結(jié)構(gòu)穩(wěn)定+現(xiàn)飲場(chǎng)景恢復(fù)或促行業(yè)總量穩(wěn)中有升。啤酒總量與人口結(jié)構(gòu),、消費(fèi)場(chǎng)景均有密切關(guān)系,,中國(guó)人口增速放緩且15-65歲人口占比下降,啤酒消費(fèi)者數(shù)量減少且人均消費(fèi)量見(jiàn)頂使行業(yè)總量回落,;現(xiàn)飲場(chǎng)景歷來(lái)在中國(guó)啤酒消費(fèi)中占比超過(guò)50%,,消費(fèi)場(chǎng)景受損也使行業(yè)總量下滑。站在當(dāng)前時(shí)點(diǎn),,啤酒消費(fèi)者數(shù)量相對(duì)穩(wěn)定,,疫后現(xiàn)飲場(chǎng)景處于不斷邊際改善當(dāng)中,預(yù)計(jì)未來(lái)行業(yè)總量保持穩(wěn)定略升,。 復(fù)盤(pán)2023年,,對(duì)現(xiàn)飲場(chǎng)景依賴(lài)度較高的高檔產(chǎn)品增長(zhǎng)承壓。因在不同場(chǎng)景中消費(fèi)者對(duì)啤酒的價(jià)格敏感度高低不一,,啤酒公司在推廣高檔產(chǎn)品時(shí)通常從價(jià)格敏感度較低的消費(fèi)場(chǎng)景開(kāi)始進(jìn)行消費(fèi)者教育,,即從現(xiàn)飲到非現(xiàn)飲,從夜場(chǎng)到餐飲再到流通,。 從供需兩方主導(dǎo)性而言,,現(xiàn)飲場(chǎng)景多涉及買(mǎi)店等排他式渠道操作,啤酒公司作為供給方話(huà)語(yǔ)權(quán)顯著高于消費(fèi)者,,消費(fèi)者的選擇范圍被限制在較為精簡(jiǎn)的酒水單上,,啤酒公司引導(dǎo)著消費(fèi)者為高檔產(chǎn)品買(mǎi)單。 反觀流通渠道,,產(chǎn)品SKU眾多消費(fèi)者主導(dǎo)地位更強(qiáng),,因而啤酒公司在現(xiàn)飲渠道完成消費(fèi)者教育,,消費(fèi)者對(duì)產(chǎn)品、品牌消費(fèi)粘性形成在非現(xiàn)飲渠道延續(xù)此消費(fèi)習(xí)慣,,這是一個(gè)單品培養(yǎng)的完整流程,。 高檔產(chǎn)品目前正處于消費(fèi)者教育階段,對(duì)現(xiàn)飲場(chǎng)景依賴(lài)度較高,,疫后現(xiàn)飲場(chǎng)景弱復(fù)蘇,、客流量減少對(duì)高單單品的推廣產(chǎn)生了較大阻力,通過(guò)青島啤酒數(shù)據(jù)可知,,到2023年現(xiàn)飲場(chǎng)景占比僅為41%,,未恢復(fù)至2019年水平(2019年占比為 60%)。 啤酒行業(yè)高端化降速不降價(jià),,長(zhǎng)期高端化方向不改,中期擴(kuò)容價(jià)格帶換檔,。根據(jù)百威預(yù)測(cè),,預(yù)計(jì)2010年至2030年,5元以下價(jià)格帶占比將從73%下降41pct至32%,,6-8元價(jià)格帶占比從19%提升23pct至42%,,9元以上價(jià)格帶占比提升18pct至26%,低檔向中高檔的結(jié)構(gòu)升級(jí)方向不變,,6-8元價(jià)格帶為擴(kuò)容最快,。 長(zhǎng)江證券報(bào)告顯示,2019-2023年6元以下價(jià)格帶占比持續(xù)下降,,但是6-10元價(jià)格帶占比提升幅度與10元以上價(jià)格帶占比提升幅度差在逐年拉大,。特別在2023年,啤酒公司積極推行縮低檔提高端的運(yùn)營(yíng)策略,,但6元以下價(jià)格帶降幅擴(kuò)大的紅利更多被6-10元價(jià)格帶所吸納,。 啤酒高端化升級(jí)兩條途徑分別為高端擴(kuò)容+低檔升級(jí)。高檔擴(kuò)容一般在消費(fèi)基礎(chǔ)較好的優(yōu)勢(shì)市場(chǎng)或高線(xiàn)城市率先進(jìn)行,,公司加大10元以上價(jià)格帶產(chǎn)品的鋪市和品宣,,來(lái)培養(yǎng)消費(fèi)者對(duì)品牌的印象,以打造高端化標(biāo)桿市場(chǎng),,該市場(chǎng)對(duì)高檔新品接受能力較高,,10元以上產(chǎn)品放量迅速,公司噸價(jià)可較大幅度地提升,。 低檔升級(jí)往往發(fā)生在有市占率優(yōu)勢(shì)但消費(fèi)力欠缺的市場(chǎng),,公司通過(guò)將在標(biāo)桿市場(chǎng)得到消費(fèi)者認(rèn)可的產(chǎn)品逐步導(dǎo)入來(lái)實(shí)現(xiàn)結(jié)構(gòu)升級(jí),,此過(guò)程時(shí)間較長(zhǎng),,公司噸價(jià)提升幅度較但太貴在持續(xù)性高,。 長(zhǎng)江證券表示,在餐飲弱復(fù)蘇的階段,,10元以上價(jià)格帶占比提升或速度放緩,,6-10元特別是6-8元將成為未來(lái)擴(kuò)容的主力價(jià)格帶,啤酒行業(yè)高端化降檔不降價(jià),。(長(zhǎng)江證券) █ 投資者8問(wèn)華致酒行 5月13日,,華致酒行(300755.SZ)在投資者互動(dòng)平臺(tái)就8個(gè)問(wèn)題進(jìn)行了回應(yīng)。 問(wèn):2023年公司營(yíng)收過(guò)百億的原因,? 答:公司營(yíng)收穩(wěn)健增長(zhǎng)的主要原因?yàn)椋骸百I(mǎi)真酒到華致,、買(mǎi)名酒到華致”的保真連鎖品牌效應(yīng)持續(xù)擴(kuò)大,公司連鎖門(mén)店分銷(xiāo)能力不斷提升,。其次公司基于對(duì)市場(chǎng)需求的精準(zhǔn)研判,,春節(jié)、中秋節(jié),、國(guó)慶節(jié)動(dòng)態(tài)調(diào)整銷(xiāo)售策略并及時(shí)備貨,,營(yíng)銷(xiāo)工作調(diào)度有序。此外,,公司不斷豐富產(chǎn)品矩陣,,精品酒的持續(xù)開(kāi)發(fā)支撐了產(chǎn)品多元化發(fā)展。 問(wèn):2023年度凈利潤(rùn)下滑的原因,? 答:凈利潤(rùn)下滑的主要原因來(lái)自三個(gè)方面:第一,,受疫情影響,公司順應(yīng)市場(chǎng)需求,,主動(dòng)調(diào)整產(chǎn)品結(jié)構(gòu),,名酒銷(xiāo)售占比同比有所提高;第二,,精品酒促銷(xiāo)力度加大,,導(dǎo)致精品酒利潤(rùn)貢獻(xiàn)率下降;第三,,部分名酒市場(chǎng)價(jià)格倒掛,,對(duì)利潤(rùn)產(chǎn)生了部分影響。 問(wèn):一季度營(yíng)收及凈利潤(rùn)均實(shí)現(xiàn)雙位數(shù)增長(zhǎng)的原因,? 答:一季度營(yíng)收及凈利潤(rùn)均實(shí)現(xiàn)雙位數(shù)增長(zhǎng)主要源于:一是由于國(guó)內(nèi)經(jīng)濟(jì)持續(xù)向好,,消費(fèi)熱情持續(xù)恢復(fù);二是由于春節(jié)銷(xiāo)售旺季期間,,公司積極布局“開(kāi)門(mén)紅”,,順應(yīng)市場(chǎng)需求,積極主動(dòng)調(diào)整產(chǎn)品結(jié)構(gòu)及銷(xiāo)售策略,;三是前期酒行的開(kāi)發(fā)工作對(duì)銷(xiāo)售起到了較好的效果,;四是由于不斷優(yōu)化創(chuàng)新型營(yíng)銷(xiāo)策略,,金蕊天荷BC一體化營(yíng)銷(xiāo)模式得到了市場(chǎng)良好的反饋。 問(wèn):2024年品牌建設(shè)和渠道建設(shè)方面如何規(guī)劃,? 答:未來(lái)公司會(huì)持續(xù)加大品牌傳播的投放力度和精度,,以品牌打造推動(dòng)渠道建設(shè),持續(xù)深耕中高端領(lǐng)域,,搶占更多市場(chǎng)空間,。在鞏固原有市場(chǎng)份額的基礎(chǔ)上,進(jìn)一步做好空白市場(chǎng)的開(kāi)發(fā)和挖掘,,通過(guò)市場(chǎng)細(xì)分,,精細(xì)化管理舉措,不斷挖掘優(yōu)質(zhì)客戶(hù),,拓寬核心市場(chǎng)覆蓋面,。 問(wèn):未來(lái)產(chǎn)品結(jié)構(gòu)如何布局? 答:公司會(huì)始終踐行“永做名酒廠(chǎng)金牌服務(wù)員”的核心戰(zhàn)略,,進(jìn)一步加強(qiáng)與一線(xiàn)知名廠(chǎng)家的合作粘性,。同時(shí),積極打造“一超多強(qiáng)”的精品酒矩陣,,全力提升產(chǎn)品利潤(rùn),。一方面,圍繞“金蕊天荷”超級(jí)大單品,,深耕壇裝酒藍(lán)海市場(chǎng),;另一方面,打造多個(gè)強(qiáng)勢(shì)品牌,,鞏固賴(lài)高淮,、虎頭汾、古井貢,、白云邊等開(kāi)發(fā)品的市場(chǎng)份額,,對(duì)奔富系列、拉菲系列等進(jìn)口酒的銷(xiāo)售持續(xù)不斷發(fā)力,,挖掘新的利潤(rùn)增長(zhǎng)點(diǎn),。 問(wèn):未來(lái)門(mén)店發(fā)展規(guī)劃? 答:公司會(huì)繼續(xù)緊密?chē)@“高質(zhì)量發(fā)展”的營(yíng)銷(xiāo)理念,,在全國(guó)范圍內(nèi)尋找優(yōu)質(zhì)合伙人,,穩(wěn)步推進(jìn)3.0門(mén)店布局。同時(shí)會(huì)以“逐步升級(jí),、精準(zhǔn)引入,、有序退出”三步法完成“華致酒庫(kù)”到“華致酒行“的品牌升級(jí)工作,持續(xù)不斷的深耕中高端市場(chǎng),為廣大消費(fèi)者打造出更多,、更優(yōu)質(zhì),、更便捷、更高體驗(yàn)感的保真名酒購(gòu)買(mǎi)場(chǎng)所,。 問(wèn):未來(lái)如何布局荷花產(chǎn)品銷(xiāo)售? 答:2023年,,公司積極探索新的營(yíng)銷(xiāo)打法,,創(chuàng)新性開(kāi)創(chuàng)BC一體化品推會(huì),成功開(kāi)辟“金蕊天荷”壇酒營(yíng)銷(xiāo)新賽道,。通過(guò)組建專(zhuān)業(yè)隊(duì)伍——金蕊項(xiàng)目部,,公司在全國(guó)范圍內(nèi)快速推進(jìn)“金蕊戰(zhàn)役”。僅僅一年時(shí)間,,“荷花·金蕊天荷”市場(chǎng)表現(xiàn)突出,,已成為壇酒賽道最大黑馬。未來(lái),,華致將繼續(xù)優(yōu)化和創(chuàng)新?tīng)I(yíng)銷(xiāo)模式,,持續(xù)開(kāi)展BC一體化金蕊品推會(huì),深化消費(fèi)體驗(yàn),,以“荷花·金蕊天荷”為抓手帶動(dòng)荷花系列產(chǎn)品銷(xiāo)售,,將其培育成為重要的利潤(rùn)增長(zhǎng)點(diǎn)。 問(wèn):未來(lái)員工規(guī)劃,? 答:人力戰(zhàn)略是企業(yè)發(fā)展的基石,。近年來(lái),公司圍繞“華致鐵軍”精神內(nèi)核,,不斷加強(qiáng)內(nèi)部管理,,團(tuán)隊(duì)作戰(zhàn)能力得到大幅提升。接下來(lái),,公司將根據(jù)業(yè)務(wù)發(fā)展需要,,不斷完善培訓(xùn)體系、優(yōu)化薪酬結(jié)構(gòu),、加強(qiáng)人才選拔與培養(yǎng),,構(gòu)建動(dòng)態(tài)平衡的人才供應(yīng)鏈,為公司可持續(xù)發(fā)展提供源源不斷的動(dòng)力,。(深交所) █ 南充整治“特供酒” 5月11日,,四川南充市場(chǎng)監(jiān)管局在網(wǎng)上捕獲順慶區(qū)金某某酒坊非法銷(xiāo)售“特供”“專(zhuān)供”假酒,立即組織執(zhí)法人員,,對(duì)其進(jìn)行突擊性檢查,,查扣“軍中茅臺(tái)”“專(zhuān)供”等假酒35瓶,已售空箱2個(gè);查獲飛天接待酒6瓶,,初步判定為假酒,,另外食品經(jīng)營(yíng)許可證已于去年過(guò)期。目前,,此案已移送順慶區(qū)公安局,、順慶區(qū)市場(chǎng)監(jiān)管局聯(lián)合偵辦查處、斷鏈清源,。(南充市市場(chǎng)監(jiān)管局) █ BrewDog進(jìn)軍泰國(guó) 近日,,BrewDog宣布與亞特蘭大酒店集團(tuán)(Atalanta Hospitality)合作,將業(yè)務(wù)擴(kuò)展到泰國(guó),,并計(jì)劃首次在曼谷開(kāi)設(shè)多家酒吧,。BrewDog目前在全球經(jīng)營(yíng)100多家酒吧和酒店,去年宣布計(jì)劃在未來(lái)七年內(nèi)在主要市場(chǎng)再開(kāi)設(shè)200家酒吧和酒店,。(the drinks business) █ 單瓶50年威士忌售22萬(wàn) 近日,,Brown-Forman Global Travel Retail(GTR)發(fā)布一款擁有50年歷史的Benriach瓶裝威士忌,這是該品牌迄今為止最古老的蘇格蘭威士忌,。全球僅售37瓶,,建議零售價(jià)為每瓶2.5萬(wàn)英鎊(約合人民幣22.7萬(wàn)元),其中5瓶已分配給GTR渠道,。(THE SPIRITS BUSINESS) █ 健力士無(wú)醇黑啤在韓國(guó)上市 近日,,健力士在韓國(guó)首次推出健力士無(wú)醇黑啤“Guinness 0.0”。該產(chǎn)品是一款無(wú)酒精啤酒,,酒精含量低于0.05%,。(中國(guó)國(guó)際啤酒網(wǎng)) █ 西班牙巴利阿里群島實(shí)行禁酒令 近日,西班牙發(fā)布一項(xiàng)禁酒令,,其馬略卡島,、梅諾卡島、伊維薩島和福門(mén)特拉島從每晚9點(diǎn)30分開(kāi)始禁止酒類(lèi)銷(xiāo)售,,該政策最早將于2028年初取消,。(the drinks business)