快手9月酒水報告:直播場次逼近2萬場,,下沉市場消費勢能顯著

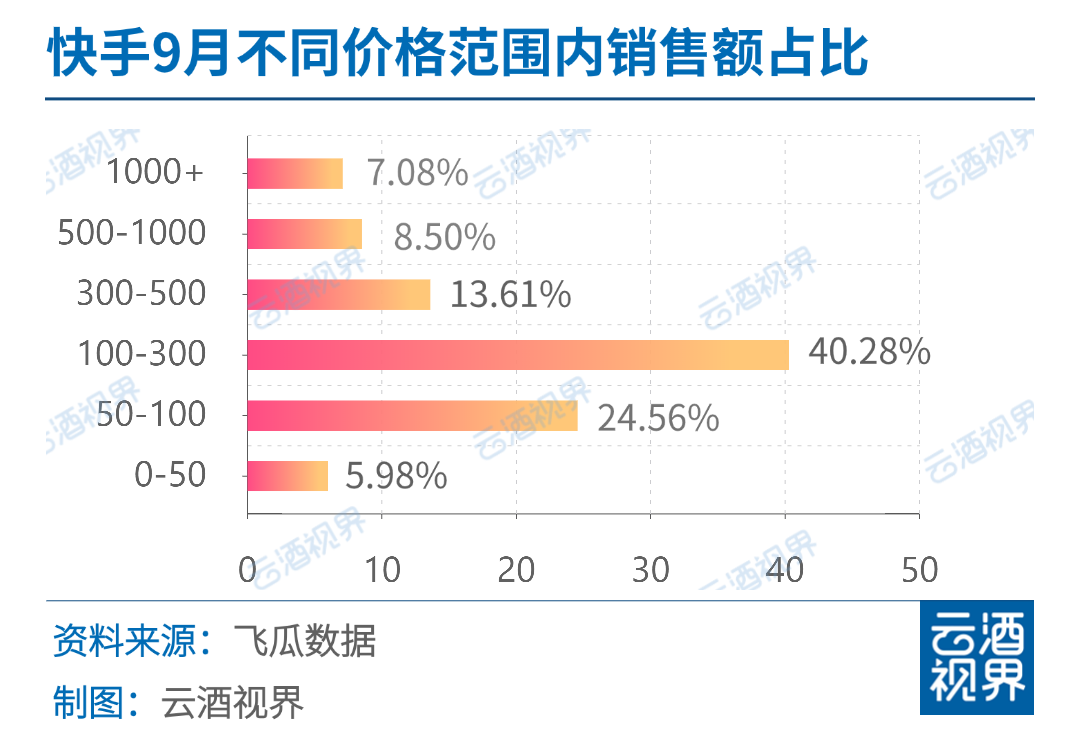

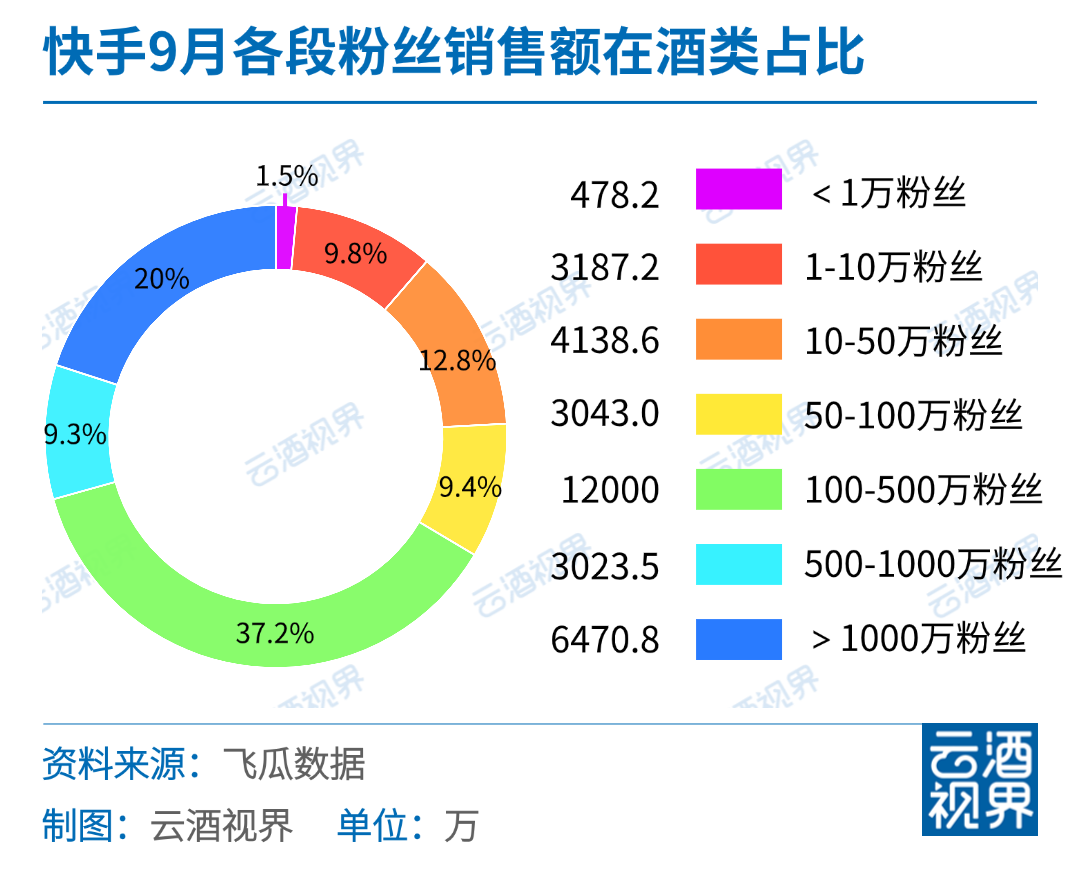

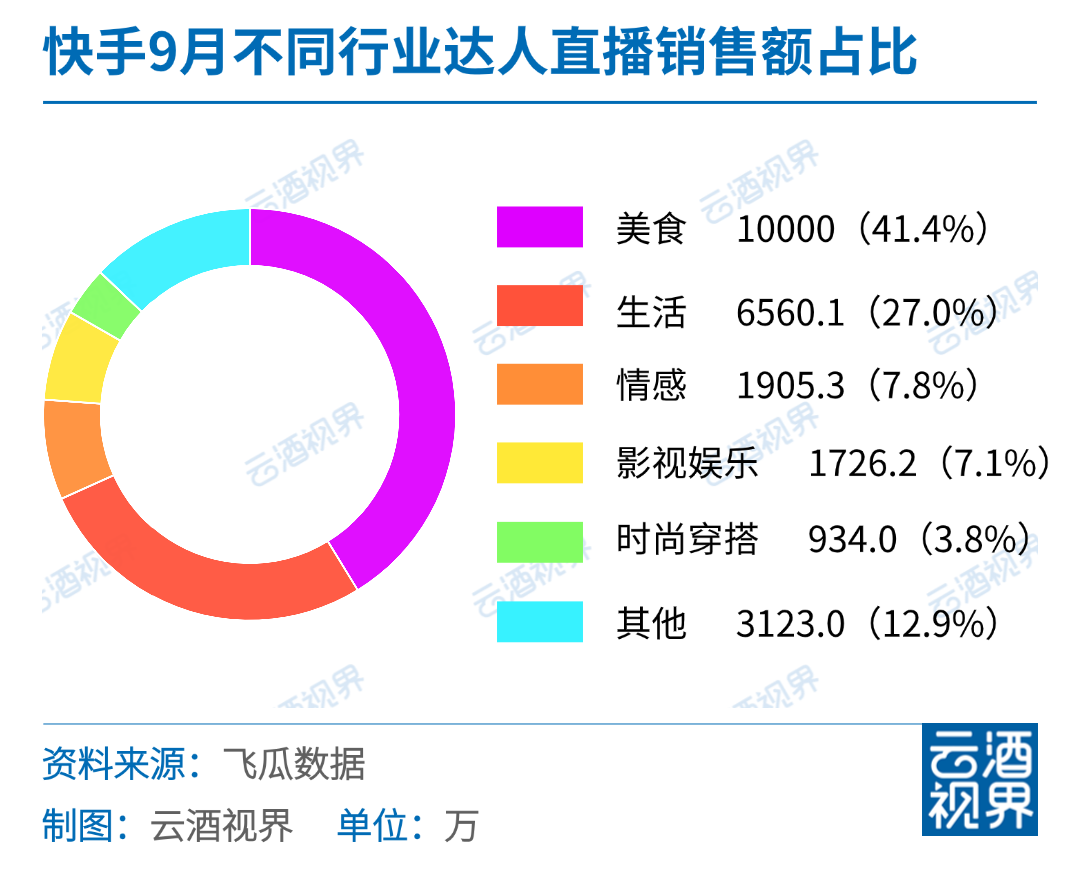

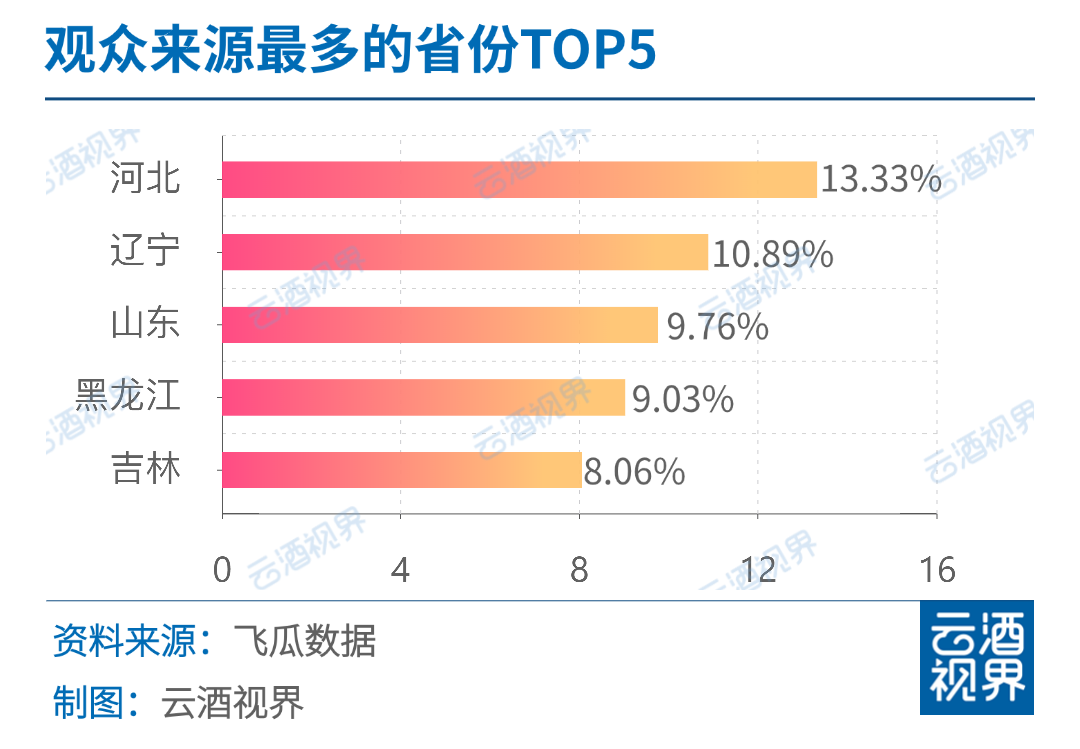

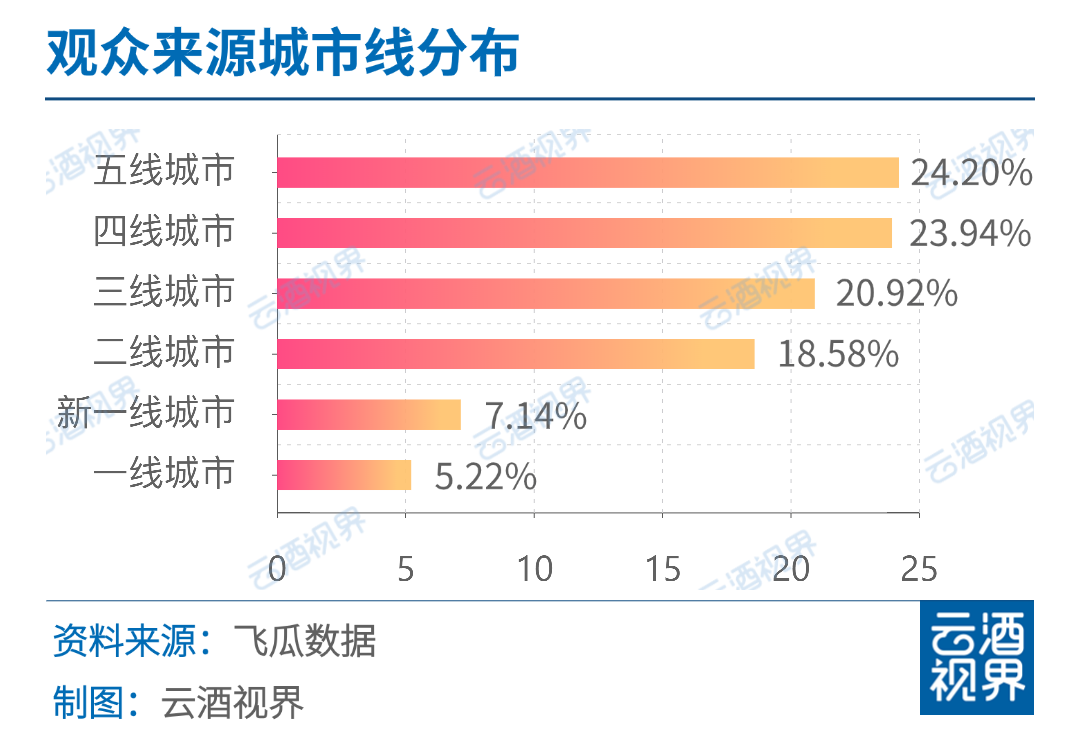

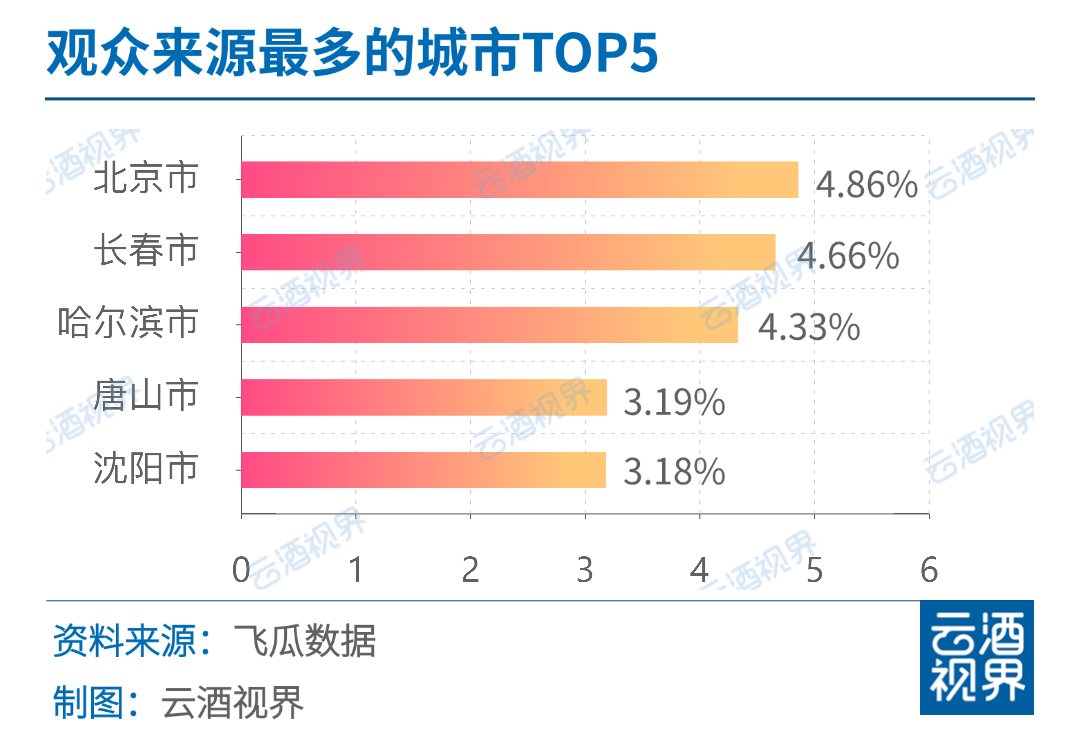

這是快手2023年到今年上半年,,連續(xù)6個季度實現(xiàn)盈利,。一個短劇、一個電商業(yè)務(wù),,成為了快手平臺營收規(guī)模增長的引擎,。 以電商業(yè)務(wù)為例,上半年的GMV為5933億元,,同比增長21%,,月活買家用戶數(shù)同增14.1%達(dá)1.31億,滲透率達(dá)18.9%,。 而酒水業(yè)務(wù)的異軍突起,,為快手的電商版圖增添了新的亮點。云酒視界與飛瓜數(shù)據(jù)聯(lián)合發(fā)布的《2024快手平臺9月酒類行業(yè)報告》(以下簡稱《報告》)顯示,,全平臺酒水類直播場次已逼近2萬場,共有1936個酒類品牌在快手進(jìn)行推廣,,環(huán)比上升3.86%,,同比上升24.66%,。 9月快手平臺的酒水業(yè)務(wù)表現(xiàn),進(jìn)一步印證了直播電商在推動業(yè)務(wù)增長方面的重要性,。此外,,當(dāng)月,快手平臺上的酒水業(yè)務(wù)也延續(xù)了一貫的以下沉市場為主導(dǎo)的特性,。 █ 下沉市場優(yōu)勢顯著 快手的下沉市場優(yōu)勢依舊顯著,,其酒類銷售結(jié)構(gòu),、商品價格分布以及用戶群體特征都充分證明了這一點,。 《報告》顯示,,直播銷售額占比分布為:白酒(89.81%)、葡萄酒(4.86%),、露酒/果酒(1.51%)。 其中,,白酒以133.85元的單價和89.81%的占比,,穩(wěn)居銷售榜首,凸顯其在酒類市場中的主導(dǎo)地位。值得關(guān)注的是,,白酒品類的單價要遠(yuǎn)低于抖音平臺,。 從直播銷售的商品價格分布來看,50-100元價位段的商品以其適中的價格和良好的性價比,,在快手平臺上占據(jù)了最高的比例,;同時,0-50元價位段的商品直播銷量占比超過31%,。 9月,,酒類行業(yè)商品銷售均價123.85元,同比上升了49.99%,。而商品價格段在100-300元的商品直播銷售額貢獻(xiàn)度最高,,達(dá)40.28%。 這表明快手平臺商品價格的親民特性,,也反映了其用戶群體中對于經(jīng)濟(jì)實惠商品的強(qiáng)烈需求,。 ▎左右滑動查看更多數(shù)據(jù) 結(jié)合消費者畫像來看,受眾多分布于二,、三,、四、五線城市,,其中五線城市占比最高,,達(dá)到24.20%。 █ 大主播領(lǐng)航,,話語權(quán)顯著 《報告》數(shù)據(jù)顯示,,在快手平臺的酒類銷售中,直播達(dá)人占有較多話語權(quán),,對銷售業(yè)績有著顯著影響,。當(dāng)月,酒類行業(yè)直播場次達(dá)到2.0萬場,,環(huán)比上升10.28%,,其中李宣卓、德行天地,、墨先生等直播達(dá)人表現(xiàn)力強(qiáng)勁,,吸引了大量觀眾。 從酒類行業(yè)帶貨達(dá)人粉絲GMV分布來看,,9月快手平臺酒水直播行業(yè)集中度有所提升,。特別是粉絲數(shù)在100萬至500萬之間的達(dá)人,他們的銷售額占酒類行業(yè)總銷售額的37.22%,。而大主播如李宣卓,,更是憑借其龐大的粉絲基礎(chǔ)和強(qiáng)大的帶貨能力,,成為酒類銷售中的佼佼者。 以李宣卓為例,,他擁有1180.2萬的粉絲量,,在9月8日的一場直播中,酒類商品直播銷量就達(dá)到五位數(shù),。 相比之下,酒類品牌自播號的表現(xiàn)則顯得不盡如人意,。當(dāng)月,有687個酒類品牌自播號開設(shè)直播1.2萬場,,但品牌自播銷售額僅占行業(yè)總銷售額的9.14%,,甚至不及李宣卓一場直播的銷售額,。 這凸顯了直播達(dá)人在快手平臺酒類銷售中的重要地位,。 此外,,從分行業(yè)來看,9月,,美食,、生活、情感成為直播銷售額前三的帶貨行業(yè),。其中,,銷售額增長最多的達(dá)人行業(yè)是生活,環(huán)比上升148.00%,。