白酒藍(lán)海機會,!蘇富比烈酒拍賣7年增近40倍,國際買家看好超高端

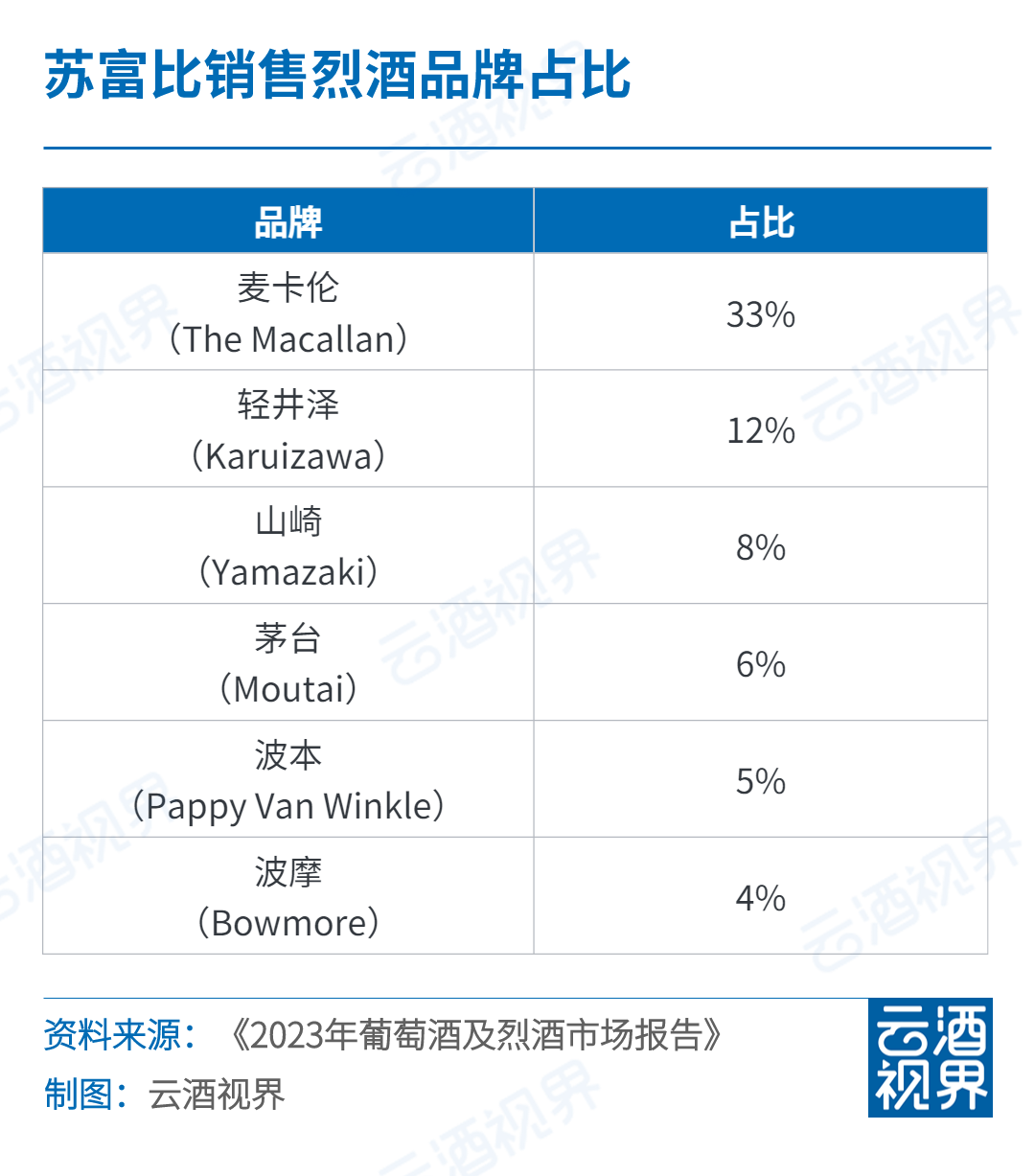

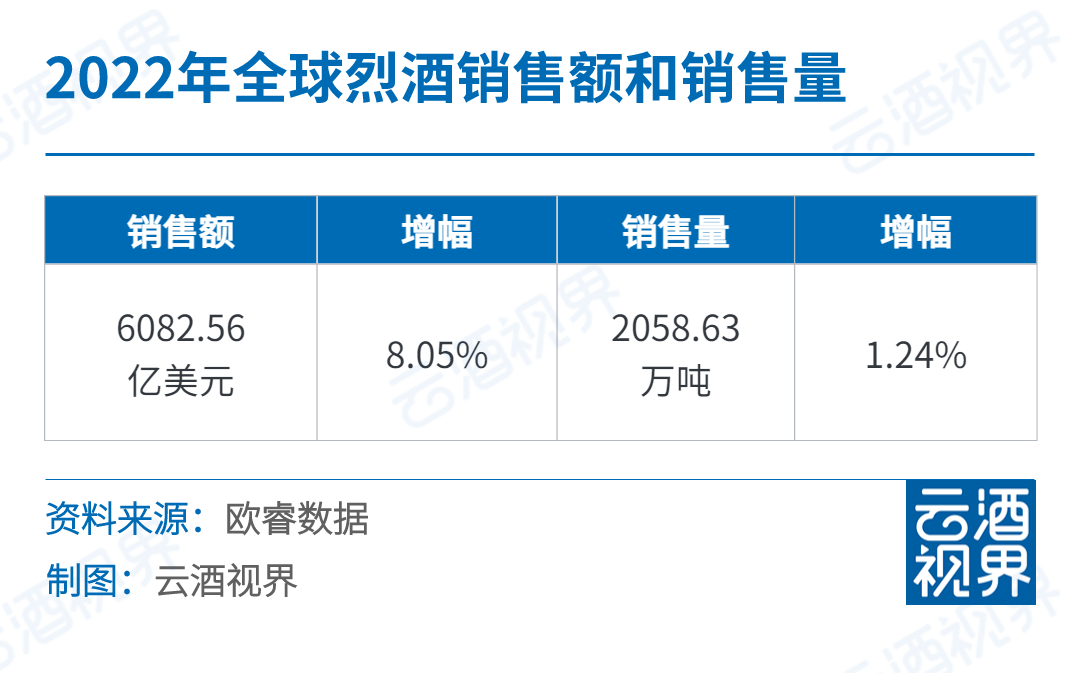

其中,,2023年烈酒銷售額達(dá)到3300萬美元,高于上一年2022的3100萬美元,,而在2017年,,烈酒銷售額僅為400萬美元。 這意味著,,2017年-2023年,,短短7年時間里,蘇富比奢侈烈酒銷售額增長40倍,。 那么,,從7年增長40倍的數(shù)據(jù)里,能看出全球名酒的哪些趨勢,? 在蘇富比的拍賣場上,,最火爆的品類一定是威士忌。 云酒視界獲悉,,今年葡萄酒和烈酒能夠達(dá)到史上最高拍賣額(1.59億美元),,得益于2023年11月麥卡倫 (The Macallan) 破紀(jì)錄的拍賣。 此次拍賣的一部分是The Macallan 1926,,其特色是Valerio Adami標(biāo)簽,,創(chuàng)下了有史以來出售的任何一瓶威士忌或葡萄酒的新拍賣紀(jì)錄,成交額達(dá)270萬美元,。它打破了2019年蘇富比拍賣會上創(chuàng)下的190萬美元的紀(jì)錄,。 蘇富比葡萄酒和烈酒全球主管Nick Pegna表示:“按價值計算,我們在2023年非凡的一周內(nèi)售出了與2013年一整年一樣多的葡萄酒和烈酒,?!?/span> 《報告》提出,麥卡倫(The Macallan)是最暢銷的烈酒品牌,,占該類別銷售額的33%,,其次是日本輕井澤(Karuizawa)威士忌(12%)、日本山崎(Yamazaki)威士忌(8%),、茅臺(Moutai)白酒(6%),、Pappy Van Winkle波本威士忌(5%)和波摩(Bowmore)威士忌(4%)。 由此可見,,高端威士忌在國際酒類市場上,,是極其受歡迎的品類。 根據(jù)歐睿數(shù)據(jù),2022年全球烈酒零售額達(dá)6082.56億美元,,同比增加8.05%,,全球烈酒零售銷量達(dá)2058.63萬噸,同比增加1.24%,。根據(jù)歐睿預(yù)測,,2023年-2027年全球烈酒市場仍有望量價提升。 在全球烈酒走向高端化的大背景下,,威士忌品類的高端路徑格外引人關(guān)注,。 對比全球烈酒市場,威士忌品類對全球烈酒貢獻(xiàn)明顯,,且常年霸居零售額規(guī)模前二,,2022年威士忌更是全球烈酒銷量第一。 事實上,,在全球,,威士忌的消費呈現(xiàn)出往品質(zhì)化路線發(fā)展的趨勢。2023年上半年,,蘇格蘭威士忌的出口量同比表現(xiàn)為下降,,但對應(yīng)到700mL等值的每瓶威士忌均價上則有上升。可見人們消費的酒精量在減少,,但是優(yōu)質(zhì)烈酒消費的比例在提升,。 聚焦國內(nèi),國產(chǎn)威士忌的高端化則顯得更加急迫,。 根據(jù)中國酒業(yè)協(xié)會發(fā)布的數(shù)據(jù),,2022年國產(chǎn)威士忌和進(jìn)口威士忌分別為2.2萬噸、3.3萬噸,,國內(nèi)威士忌容量大致5.5萬噸,,預(yù)計國內(nèi)威士忌出廠口徑規(guī)模在9-10億美元。興業(yè)證券分析提出,,未來5年威士忌規(guī)模具備翻倍以上空間,。 潛力巨大,但目前高端化氛圍尚未形成,。 《百瓶威士忌2023年度行業(yè)前瞻報告》顯示,,消費者對于國產(chǎn)威士忌認(rèn)知尚淺,市場上相對暢銷的國產(chǎn)威士忌大部分處于200-300元的中檔價位段,。對于高端威士忌的選擇,,消費者還是以進(jìn)口威士忌產(chǎn)品為主。 可以預(yù)見,,高端甚至超高端威士忌對于全球酒類市場而言仍然存在發(fā)展空間,,尤其對于正在發(fā)展中的國產(chǎn)威士忌而言更是如此,。值得關(guān)注的是,國內(nèi)已經(jīng)有不少威士忌酒廠開始嘗試高端價格帶產(chǎn)品,,例如疊川純麥芽威士忌,、吉斯波爾山渝單一麥芽威士忌等。 國產(chǎn)威士忌高端價格帶空間一旦被打開,,其潛力不可小覷,。 在威士忌之外,另一個還存在更多可能性的品類——白酒,。 上文提到,,蘇富比最受歡迎的烈酒品牌中,,茅臺占到6%,。2021年6月,英國倫敦蘇富比拍賣行宣布,,一箱1974年的“葵花牌”茅臺以100萬英鎊(約合人民幣900萬元)的價格售出,,這也是中國境外單批茅臺酒有史以來的最高拍賣價。 在茅臺高額的拍賣價下,,超高端白酒在國際市場上的想象空間被打開,。 目前來看,超高端白酒主要指千元以上的白酒產(chǎn)品,。茅臺,、五糧液、瀘州老窖,、洋河,、西鳳、汾酒,,都布局千元以上的超高端價位帶,。此外,包括舍得,、國臺等酒企也在企業(yè)規(guī)劃中明確提到要重點布局超高端價位帶,。 那么,布局之后的下一步是什么,? 回顧前幾年,,有業(yè)內(nèi)人士如此評價超高端產(chǎn)品的作用:“超高端產(chǎn)品是企業(yè)的高端品牌形象代表,滿足高端細(xì)分市場,,亦是發(fā)揮‘雁群效應(yīng)’,、帶動整個產(chǎn)品矩陣勢能發(fā)展;對于非名酒來說,,超高端產(chǎn)品是企業(yè)的特色產(chǎn)品,,是企業(yè)差異化特征的集中體現(xiàn),,雖然銷售價值不大,但是可以起到內(nèi)部公關(guān),、外部品牌展示等多重作用,,是企業(yè)的‘名片’之一?!?/span> 簡言之,,忽視了超高端產(chǎn)品的商品屬性。 但近兩年,,隨著馬太效應(yīng)加劇,,高端價位帶上移,超高端產(chǎn)品的“商品屬性”凸顯,,這或許也將成為酒企們穿越周期的“第二增長曲線”,。 超高端產(chǎn)品,不能僅僅是作為企業(yè)形象產(chǎn)品存在,,更多的應(yīng)該創(chuàng)造一個基于品牌品質(zhì)文化為核心的小眾消費市場,,提高產(chǎn)品流通性才是超高端產(chǎn)品成功的關(guān)鍵。 《報告》顯示,去年,,亞洲競標(biāo)者主導(dǎo)了烈酒市場,,占據(jù)了該品類55%的市場份額。由此可見,,亞洲的消費力,,特別是酒類消費的潛力,仍然是巨大的,。 統(tǒng)計機構(gòu)Statista數(shù)據(jù)顯示,,從2003年至2027年,烈酒市場營收有望保持4.56%的年均復(fù)合增長率,。招商證券研究發(fā)現(xiàn),,過去20-30年之間,烈酒品類中高端化的趨勢是雷同的,,烈酒價格與結(jié)構(gòu)從中長期來看持續(xù)增長,,高端化從未失勢。 高端化仍是國產(chǎn)烈酒(白酒及威士忌)發(fā)力的重點,,在此之上則是品類細(xì)分,。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)及日本國稅廳、招商證券等數(shù)據(jù)顯示,,中國人均酒精攝入量(將各類酒換算為酒精)與主要國家存在比較明顯的差距,,不到德國飲酒量的不到一半,,在亞洲國家中,也遠(yuǎn)低于韓國和日本,。 差異主要來自于消費場景和品類,。海外酒品類豐富,日美主流飲酒品類多達(dá)7-10種,,而在中國,,白酒是主流,在酒精攝入量中占比近6成,。 除了高端化,、品類細(xì)分,加快出海也是白酒亟待補足的短板,。食品飲料行業(yè)信息服務(wù)公司Datassential的一份報告顯示,,消費者(尤其是Z世代)近來對白酒的興趣增加了37%。 白酒出海,,不僅僅是企業(yè)內(nèi)部需要,,也是國際外部環(huán)境的推動。 在云酒·中國酒業(yè)品牌研究院高級研究員,、知趣營銷總經(jīng)理蔡學(xué)飛看來,白酒企業(yè)加碼海外市場拓展,,一方面是中國國際影響力提升的大勢所趨,;另一方面,與國內(nèi)消費進(jìn)入存量市場且內(nèi)卷嚴(yán)重也有關(guān)系,,“中國名酒‘出?!瘒H化是市場發(fā)展的必然結(jié)果”。