35年“王座”易主,!啤酒第一大省變了

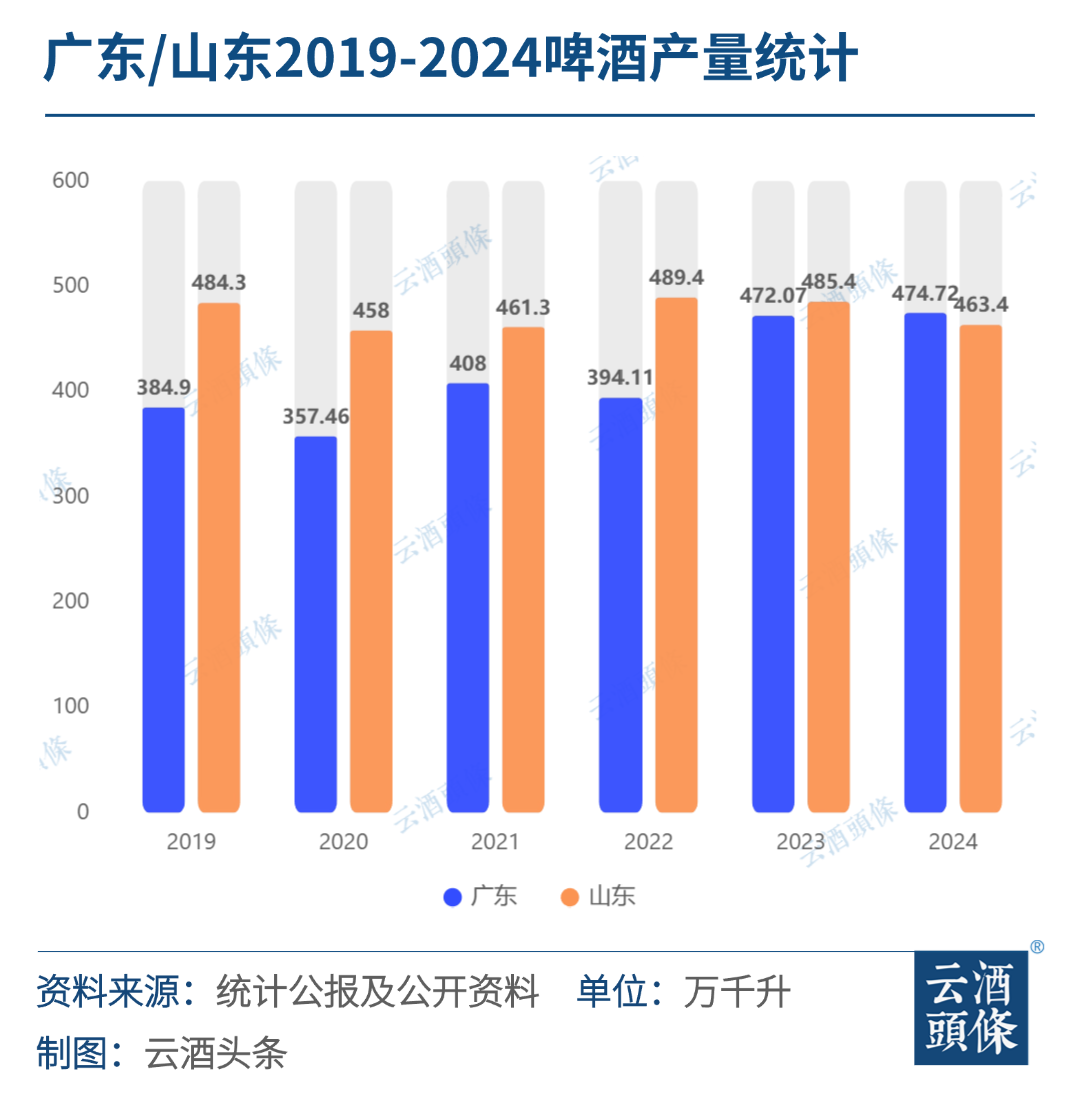

啤酒產(chǎn)業(yè)悄然迎來“歷史性轉(zhuǎn)折”。 最新出爐的數(shù)據(jù)顯示,,2024年,,廣東以474.72萬千升產(chǎn)量超過山東(463.4萬千升),,躍居全國第一,終結(jié)了后者30余年的霸主地位,。 這場產(chǎn)量排位戰(zhàn),,實則暗藏產(chǎn)業(yè)變革的深層密碼——當啤酒產(chǎn)業(yè)告別規(guī)模崇拜,價值覺醒的時代正式到來,。 █ 山東啤酒產(chǎn)量連續(xù)35年穩(wěn)居第一 1990年,,山東啤酒坐上了國內(nèi)啤酒霸主寶座,至今已有35年之久,。 山東不僅擁有青島啤酒,、泰山原漿啤酒、嶗山啤酒等知名品牌,,啤酒產(chǎn)業(yè)鏈也十分完善,。特別是青島啤酒,向來重視山東“大本營”,。近年來,,青島啤酒通過新建制造基地,、收購當?shù)鼐茝S等方式,先后將嶗山啤酒,、壽光啤酒,、趵突泉啤酒、銀麥啤酒,、南極洲啤酒,、綠蘭莎啤酒、匯泉啤酒等地方品牌納入麾下,,在鞏固根據(jù)地的同時,,也帶動了山東啤酒產(chǎn)能的增長。 與此同時,,華潤啤酒,、燕京啤酒等頭部品牌也看中了山東市場,紛紛投資設(shè)廠,,進一步中穩(wěn)固了山東的地位,。 數(shù)據(jù)顯示,2022年,,山東啤酒產(chǎn)量489.39萬千升,,增幅5.35%;2023年,,產(chǎn)量483.6萬千升,,增幅已收窄為1.5%;2024年,,產(chǎn)量為463.4萬千升,,同比下降1.9%。業(yè)內(nèi)人士分析,,山東啤酒產(chǎn)量增幅回落,,既有啤酒行業(yè)本身的原因,也有山東啤酒自身的原因,。 從行業(yè)來看,,?此前多年,啤酒消費受外部影響,,市場整體需求疲軟,,消費者對啤酒的需求增長放緩,?線下消費場景明顯減少?,。特別是啤酒的主要消費場景之一——餐飲業(yè)遭遇困境,,直接影響了啤酒的銷售量和產(chǎn)量?。 從山東市場來看,,青島啤酒,、華潤啤酒兩大巨頭就占據(jù)了90%以上的市場份額,,其他小企業(yè)和品牌生存困難,進而影響整體產(chǎn)量的增長?,。 同時,,競爭壓力還來自山東的對手們。近五年來,,廣東,、浙江和四川的啤酒產(chǎn)量一直穩(wěn)居前列,江蘇,、河南,、河北的啤酒產(chǎn)業(yè)也比較發(fā)達,產(chǎn)量均處于全國前10名,,其中,,江蘇強勢崛起,躋身國內(nèi)第五名,,啤酒產(chǎn)量2022年增長了11.9%,。 █ 緊追不舍,廣東啤酒終于反超 山東最強勁的對手,,無疑是廣東,。 自2011年來,廣東就坐穩(wěn)了“榜眼”的位置,,并不斷縮小與山東的差距,。特別是2022年以來,,廣東啤酒產(chǎn)量一直保持增長的勢頭,,近3年產(chǎn)量分別為394.11萬千升、454.46萬千升,、474.72萬千升,,特別是2023年,增長幅度高達15%,,與山東的差距大幅縮?。?024年,,廣東啤酒產(chǎn)量增幅只有1.7%,,不過,相比山東的負增長,,這一成績已經(jīng)足以使之完成反超,。 廣東啤酒產(chǎn)量為什么能夠持續(xù)增長? 廣東既是經(jīng)濟和人口大省,,經(jīng)濟總量常年位居全國第一,,又處于開放前沿,,與港澳、東南亞往來密切,,是名副其實的啤酒產(chǎn)銷大省,。 據(jù)廣東省酒類行業(yè)協(xié)會會長彭洪介紹,廣東人口數(shù)量雖不及山東,,但廣東的啤酒氛圍濃厚,,有效消費者人數(shù)排在全國第一位。 數(shù)據(jù)顯示,,2023年,,廣東省國產(chǎn)及進口啤酒銷售收入高達185億元,同比增長71%,,占比全國啤酒銷售收入的近10%,。其中,香港生力啤酒在香港市場的銷量下滑6%,,在廣東的銷量增長3.3%,,可見廣東市場的消費能力。?? 彭洪還提到,,廣東各酒企既重視優(yōu)勢產(chǎn)能的提升,,又非常重視市場推廣,在拉動啤酒消費方面出臺了許多有力的措施,,從而推動了廣東啤酒產(chǎn)業(yè)的發(fā)展,。 廣東也由此成為了啤酒企業(yè)的兵家必爭之地。曾經(jīng),,珠江啤酒,、活力啤酒、藍帶啤酒和金威啤酒號稱廣東啤酒“四小龍”,,如今,,“四小龍”只有珠江啤酒尚存,其他品牌均已易主:藍貝啤酒收購了藍帶啤酒,,雪花啤酒并購了金威啤酒,,青島啤酒收購了活力啤酒。 ▎位于深圳的華潤啤酒科創(chuàng)城 如今,,華潤啤酒,、青島啤酒、百威啤酒,、重慶啤酒,、燕京啤酒等五大啤酒巨頭均已布局廣東。 2021年,,華潤啤酒在深圳的總部基地啟動建設(shè),,其中包括年產(chǎn)能10萬千升的精釀啤酒基地,。2022年,重慶啤酒投資62億元擴建佛山啤酒生產(chǎn)基地,,預(yù)計建成后產(chǎn)能將達到50萬千升/年,。2024年,泰山啤酒規(guī)劃設(shè)計年產(chǎn)能10萬千升的首個南方工廠在佛山開業(yè),。與此同時,,百威啤酒在佛山工廠的產(chǎn)能已達到160萬千升/年,青島啤酒在廣東的總產(chǎn)能更是超過200萬千升/年,。 粗略計算,,上述“外來戶”每年就將為廣東市場貢獻近450萬千升的產(chǎn)能。 與此同時,,珠江啤酒也在廣東省內(nèi)各地積極擴充產(chǎn)能:梅州新增一條瓶裝啤酒灌裝線,,中山新增30萬噸啤酒釀造能力及兩條啤酒生產(chǎn)線,東莞上馬了30萬千升年產(chǎn)能和灌裝年產(chǎn)10萬千升啤酒擴建項目,,湛江上馬了20萬千升年產(chǎn)能項目,。2024年,珠江啤酒還公開招標,,進一步擴建其30萬噸的釀造產(chǎn)能……這些項目又能為廣東市場貢獻超過100萬千升的產(chǎn)能,。 在眾多啤酒企業(yè)緊鑼密鼓的布局中,廣東啤酒實現(xiàn)反超,,也就在情理之中了,。 █ 存量博弈,產(chǎn)量不再是制勝關(guān)鍵 在產(chǎn)量寶座易主的同時,,啤酒行業(yè)的另一變化也值得關(guān)注:從2018年以來,,全國規(guī)模以上啤酒企業(yè)累計產(chǎn)量從3812.2萬千升下降到2023年3590萬千升。許多地區(qū)啤酒產(chǎn)量增長緩慢,,甚至出現(xiàn)負增長,。 云酒頭條分析認為,,啤酒行業(yè)已經(jīng)進入存量博弈時代,,勝負規(guī)則已然改寫,行業(yè)的焦點也從規(guī)模增長轉(zhuǎn)移到價值提升,。 由于產(chǎn)品屬性顯著不同,,啤酒市場的半徑往往與生產(chǎn)廠家緊密相關(guān),并受制于物流,、供應(yīng)鏈等多方面影響,。群雄逐鹿的山東啤酒市場增量空間相對有限,省內(nèi)生產(chǎn)基地分布接近飽和,,環(huán)山東區(qū)省份近年來不斷增長的啤酒產(chǎn)能,,也令山東啤酒外銷的半徑有所收縮,。從這一角度看,產(chǎn)能增速放緩,,亦是其高度成熟的表現(xiàn),。 產(chǎn)能擠壓之下,變革隨之而來,。 以龍頭青島啤酒為例,,這家有著120余年歷史的企業(yè),已打造出啤酒行業(yè)第一家,、酒業(yè)第一家,、全球食品飲料行業(yè)第一家“可持續(xù)燈塔工廠”。在工廠設(shè)備,、工藝流程不變的情況下,,青島啤酒挖掘數(shù)據(jù)價值并應(yīng)用,提高互聯(lián)網(wǎng)與物聯(lián)網(wǎng)融合度,,產(chǎn)業(yè)數(shù)字化向深度廣度延伸拓展,,進一步提升資源、能耗,、生態(tài)維度的綜合效益,,實現(xiàn)以數(shù)字化轉(zhuǎn)型驅(qū)動百年工廠升級。 ▎青島啤酒燈塔工廠 此外,,青島啤酒還將可持續(xù)發(fā)展貫穿于整個產(chǎn)品生命周期,,通過應(yīng)用第四次工業(yè)革命技術(shù)進行研發(fā)、采購,、生產(chǎn),、物流等產(chǎn)業(yè)鏈條優(yōu)化升級,提高企業(yè)“低碳競爭力”,,持續(xù)提升產(chǎn)品質(zhì)量,。 啤酒行業(yè)的創(chuàng)新求變,不只體現(xiàn)在規(guī)?;a(chǎn),,也傳遞到了渠道端。 泰山啤酒研發(fā)的“7天鮮活”原漿啤酒自2010年推向市場,,受到了經(jīng)銷商,、消費者的共同歡迎,經(jīng)久不衰,,目前已實現(xiàn)工廠周邊近1000公里內(nèi)當日達,。在近日舉行的2025首屆招商會上,283家經(jīng)銷商與企業(yè)成功簽約。而在此前,,泰山啤酒也表示面相全國承接代加工生產(chǎn)業(yè)務(wù),。 “泰山啤酒生產(chǎn)和營銷團隊與時間賽跑,實現(xiàn)了快訂單,、快生產(chǎn),、快物流,終端門店直接向廠家下訂單,,凌晨0點開始生產(chǎn),,產(chǎn)品下線后直接裝車,3點就已發(fā)往全國,?!?/span>泰山啤酒總經(jīng)理張開利表示,泰山啤酒能夠?qū)崿F(xiàn)突圍,,靠的是差異化產(chǎn)品,、創(chuàng)新的渠道模式以及一套成熟的7天供應(yīng)鏈體系。 發(fā)生在山東啤酒市場的變化,,也是國產(chǎn)啤酒行業(yè)的掠影,。 天眼查數(shù)據(jù)顯示,2014年國內(nèi)僅33家精釀啤酒廠,,2023年,,這一數(shù)字已經(jīng)變?yōu)?/span>7998家。其中,,2019-2023成立的企業(yè)數(shù)量高達6179家,。業(yè)內(nèi)人士分析,存量博弈階段,,原漿啤酒,、精釀啤酒等更創(chuàng)新、更貼近消費者,、更具有利潤空間的產(chǎn)品收到關(guān)注,。“價值革命”的背景下,產(chǎn)量或許已不再是唯一衡量行業(yè)發(fā)展的指標,。