里斯咨詢最新白酒報(bào)告:3-5年品牌突圍期,區(qū)域酒企誰(shuí)能逆風(fēng)翻盤,?

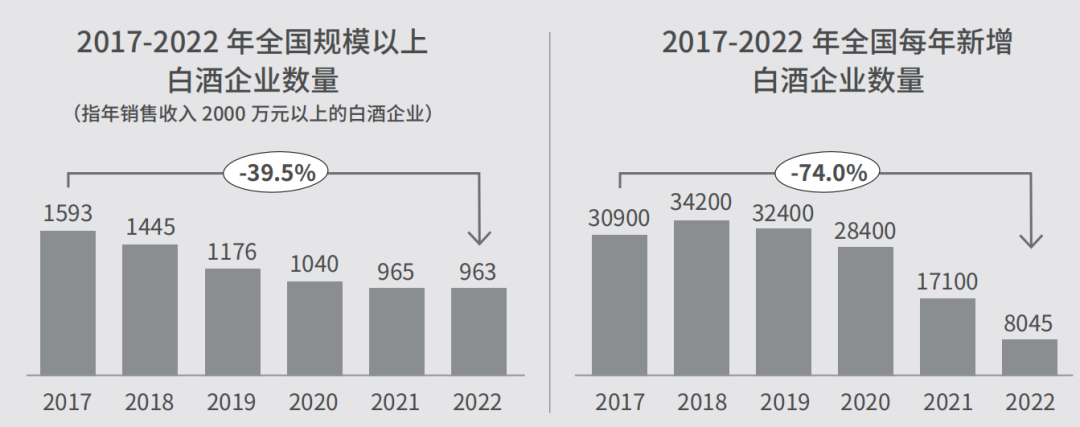

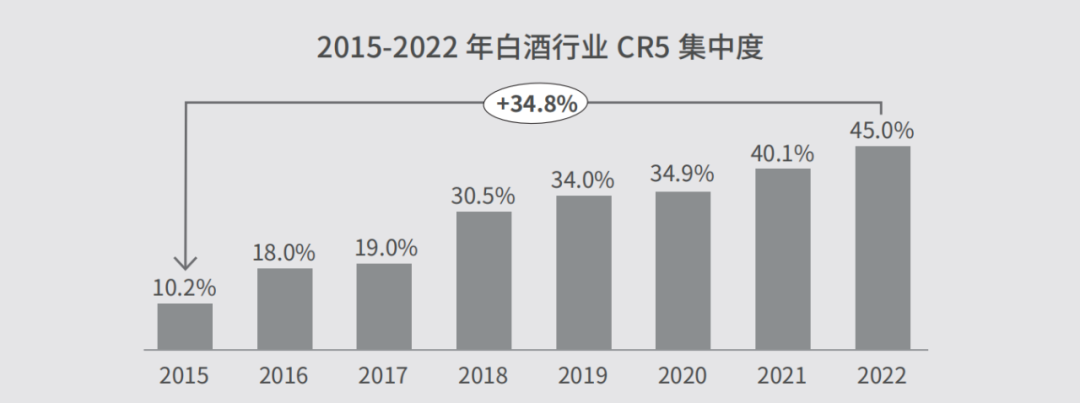

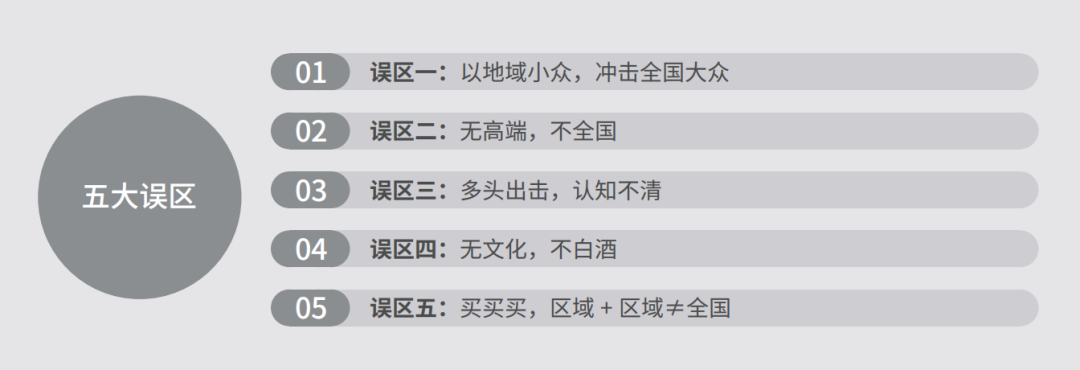

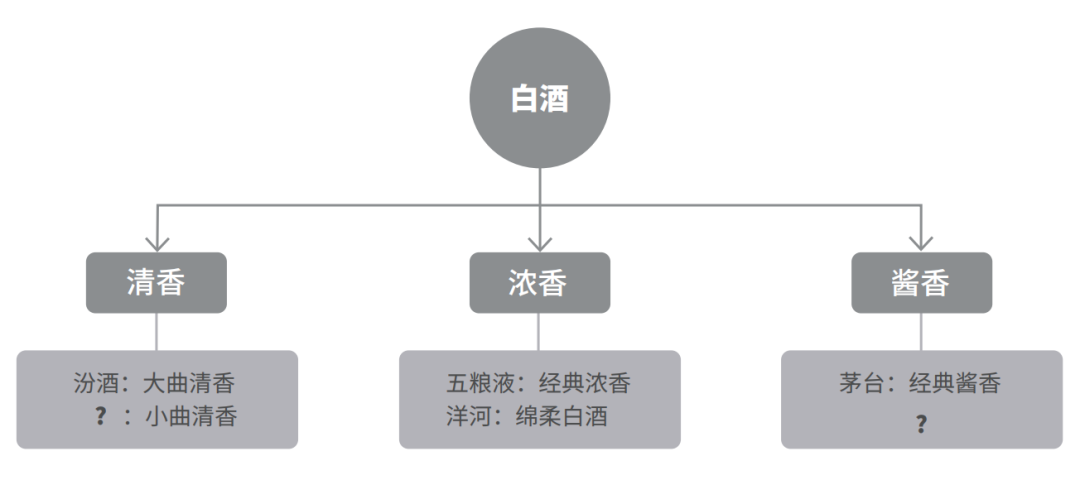

核心觀點(diǎn): 白酒行業(yè)調(diào)整期的壓力正逐步釋放,,壓力之下挑戰(zhàn)與機(jī)遇并存,,將迎來(lái)3-5年的品牌突圍期,,可能孕育出新的全國(guó)性龍頭,。而區(qū)域酒企要“躍龍門”,,除了規(guī)模,,品類創(chuàng)新至關(guān)重要。 文|酒業(yè)創(chuàng)新與投資大會(huì) 11月19日,,在AIIC 2023酒業(yè)創(chuàng)新與投資大會(huì)期間,,云酒頭條與里斯品類創(chuàng)新戰(zhàn)略咨詢發(fā)布了《區(qū)域白酒突圍戰(zhàn)——2023中國(guó)白酒行業(yè)報(bào)告》(下稱《報(bào)告》)。 《報(bào)告》通過(guò)復(fù)盤過(guò)往白酒發(fā)展史中成功酒企的經(jīng)驗(yàn),,結(jié)合全國(guó)核心白酒市場(chǎng)調(diào)研,,深入分析區(qū)域酒企全國(guó)化的戰(zhàn)略誤區(qū),,挖掘行業(yè)中有增長(zhǎng)潛力的趨勢(shì)性機(jī)會(huì)。 ▲里斯品類創(chuàng)新戰(zhàn)略咨詢?nèi)駽EO,、中國(guó)區(qū)主席張?jiān)?/span> ? 區(qū)域品牌的突圍期,,到了! 受經(jīng)濟(jì)環(huán)境,、消費(fèi)量以及庫(kù)存量等終端需求因素影響,,白酒行業(yè)幾乎每十年就會(huì)經(jīng)歷一次為期3-5年的周期性調(diào)整,并且在每一輪調(diào)整期內(nèi),,都會(huì)迎來(lái)品牌行業(yè)地位更迭,。 從1990-2002年,汾酒和五糧液的兩強(qiáng)爭(zhēng)霸,,到2003-2015期間“五茅劍”與“茅五瀘”的三甲之爭(zhēng),都說(shuō)明在合適的時(shí)機(jī)內(nèi),,品牌把握住行業(yè)調(diào)整期的市場(chǎng)機(jī)遇,,就可能突出重圍,實(shí)現(xiàn)行業(yè)地位的更替輪換,,重塑白酒行業(yè)競(jìng)爭(zhēng)格局,。 現(xiàn)在,白酒行業(yè)的第三個(gè)十年發(fā)展期步入尾聲,,行業(yè)調(diào)整期又來(lái)了,。 從競(jìng)爭(zhēng)格局看,隨著行業(yè)規(guī)模趨于穩(wěn)定,,行業(yè)集中化進(jìn)程加速推進(jìn),,馬太效應(yīng)變得更加明顯。 《報(bào)告》數(shù)據(jù)顯示:2018年以來(lái)全國(guó)規(guī)模以上企業(yè)數(shù)量持續(xù)下滑,,從1593家銳減到2022年的963家,。而每年新增白酒企業(yè)數(shù)量也從2017年的3.09萬(wàn)家降至2022年的8045家。 從消費(fèi)觀念看,,消費(fèi)者正在從“只喝貴的”到“選擇最合適的”轉(zhuǎn)變,,消費(fèi)降級(jí)明顯。根據(jù)里斯對(duì)于全國(guó)資深白酒消費(fèi)者的調(diào)研顯示,,75%的消費(fèi)者現(xiàn)在買酒,、喝酒時(shí),并不是一味的追求高價(jià),,會(huì)更加的看重性價(jià)比和品質(zhì),,結(jié)合自身的消費(fèi)能力以及飲酒場(chǎng)景選酒。 調(diào)整之下,,也是機(jī)會(huì),。《報(bào)告》認(rèn)為,白酒行業(yè)將迎來(lái)3-5年的品牌突圍期,。 里斯品類創(chuàng)新戰(zhàn)略咨詢中國(guó)區(qū)副總裁馮華青表示,,“白酒行業(yè)近幾年呈現(xiàn)‘量減價(jià)升’‘量減利增’的態(tài)勢(shì),今年市場(chǎng)情況則更加復(fù)雜,,營(yíng)收下降的同時(shí)提價(jià)的增長(zhǎng)策略也遇到市場(chǎng)阻礙,,這標(biāo)志著白酒市場(chǎng)進(jìn)入調(diào)整期?;仡櫄v史,,危局中也往往蘊(yùn)含機(jī)會(huì),相信在未來(lái)五到十年,,白酒第一及第二陣營(yíng)競(jìng)爭(zhēng)格局還會(huì)迎來(lái)巨變,。” 如果已經(jīng)具備一定基礎(chǔ)的區(qū)域品牌,,能看到十年一遇的“躍龍門”時(shí)機(jī),,抓住“現(xiàn)在小、未來(lái)大”的品類機(jī)會(huì),,將有可能在全國(guó)市場(chǎng)中脫穎而出,,成為新一代頭部酒企。 ? 誰(shuí)更有機(jī)會(huì),,再上層樓 機(jī)會(huì)首先在全國(guó)性酒企手中,。 因?yàn)槿珖?guó)化進(jìn)程的成功與否幾乎決定了品牌所能實(shí)現(xiàn)的規(guī)模上限,只有成為全國(guó)品牌,,才能擁有更強(qiáng)的抗風(fēng)險(xiǎn)能力,,抵御來(lái)自其他品牌的競(jìng)爭(zhēng),從而在有限的市場(chǎng)中,,獲得最大的增量,。 什么樣的品牌才能算全國(guó)性品牌? 但機(jī)會(huì)也并非只屬于這些企業(yè)。 《報(bào)告》通過(guò)對(duì)全國(guó)各省市,、各渠道,、各體量白酒企業(yè)進(jìn)行深度掃描和調(diào)研后,獨(dú)家披露了市場(chǎng)上第一份囊括上市,、非上市中國(guó)白酒品牌的白酒企業(yè)營(yíng)收2022年?duì)I收總榜,,更好地展現(xiàn)中國(guó)白酒品牌發(fā)展的全貌,并挖掘了具備極大發(fā)展能量的潛力“預(yù)備軍”,。 這些種子選手,,也可能在新的周期中隨風(fēng)而起。 《報(bào)告》認(rèn)為,,營(yíng)收在50億-100億元的9家區(qū)域白酒企業(yè):西鳳酒,、順鑫農(nóng)業(yè)、金沙窖酒,、今世緣、白云邊,、舍得酒業(yè),、珍酒李渡、迎駕貢酒,、口子窖,,或?qū)⒊蔀樽钣袧摿ν粐珖?guó)的區(qū)域品牌。 這次的《報(bào)告》不僅為潛力股畫像,,還給出了增長(zhǎng)路徑,。 ? 怎么“躍龍門”? 隨著三大香型的格局不斷穩(wěn)固,,各價(jià)格段品類已被各大品牌充分占據(jù),,僅憑借不同價(jià)格段、更好的產(chǎn)品去吸引消費(fèi)者,,并拓展全國(guó)市場(chǎng)的方式已不再奏效,,依舊會(huì)面臨“有品牌無(wú)品類”的問(wèn)題,難以實(shí)現(xiàn)突圍,。 除了避免誤區(qū),,還要注意抓住兩類機(jī)會(huì)。 一是要抓住品類分化的機(jī)會(huì),。 馮華青認(rèn)為,,隨著社會(huì)環(huán)境的不斷發(fā)展,,消費(fèi)者心智中所容納的品類也在不斷迭代,品牌若能把握趨勢(shì),,在消費(fèi)者心智中開(kāi)創(chuàng)有價(jià)值的全新品類,,并成為細(xì)分品類代表,則將有機(jī)會(huì)顛覆市場(chǎng),,成為下一個(gè)領(lǐng)導(dǎo)品牌,。 以洋河為例。在濃香賽道里,,五糧液已經(jīng)是“經(jīng)典濃香”的龍頭,,洋河在濃香品類中分化出了“綿柔濃香”。既借助了濃香流派在市場(chǎng)上的影響力,,又重新確立了自己的地位,。在這個(gè)基礎(chǔ)上,洋河深耕渠道,,做大品牌,,一舉成為全國(guó)性酒企。 這就是一場(chǎng)經(jīng)典的“躍龍門”,。 馮華青也提到,,醬香賽道的各大品牌在價(jià)格段、領(lǐng)先地位競(jìng)爭(zhēng)的逐漸飽和,,傳統(tǒng)醬香品類逐漸成熟,。按照品類的發(fā)展趨勢(shì)規(guī)律,醬香品類也存在基于香型進(jìn)一步分化的品類創(chuàng)新機(jī)會(huì),。如果后續(xù)企業(yè)能開(kāi)創(chuàng)全新香型品類,,將有機(jī)會(huì)獲得突破性發(fā)展機(jī)遇。 二是把握渠道創(chuàng)新的趨勢(shì),。 多年來(lái),,白酒行業(yè)一直固守在最傳統(tǒng)的經(jīng)銷模式之下,隨著人們購(gòu)買渠道和購(gòu)買習(xí)慣的改變,,白酒品類也存在基于新興渠道開(kāi)創(chuàng)全新品類的機(jī)遇,。 比如遠(yuǎn)明醬酒通過(guò)系統(tǒng)化的互聯(lián)網(wǎng)玩法“組合拳”,抓住了短視頻及直播渠道紅利,?!秷?bào)告》顯示,2022年銷售額已突破10億元,,同年“雙十一”其在抖音渠道銷量已超過(guò)老牌名酒,。 此外,《報(bào)告》還研判了白酒行業(yè)存在的五大品類創(chuàng)新的機(jī)會(huì),,包括聚焦新趨勢(shì),、聚焦技術(shù)突破點(diǎn),、推動(dòng)醬香型品類分化的機(jī)會(huì)、對(duì)立醬酒,,開(kāi)創(chuàng)全新白酒品類,,以及開(kāi)創(chuàng)米香型白酒為例的“市場(chǎng)上有、心智中無(wú)”的品類機(jī)會(huì),。