需求修復、預期開門紅……六家券商怎么看2024白酒行情,?

隨著經(jīng)濟的持續(xù)復蘇,,

酒類消費也會持續(xù)回暖,

券商長期看好白酒企業(yè)經(jīng)營景氣的回升,。

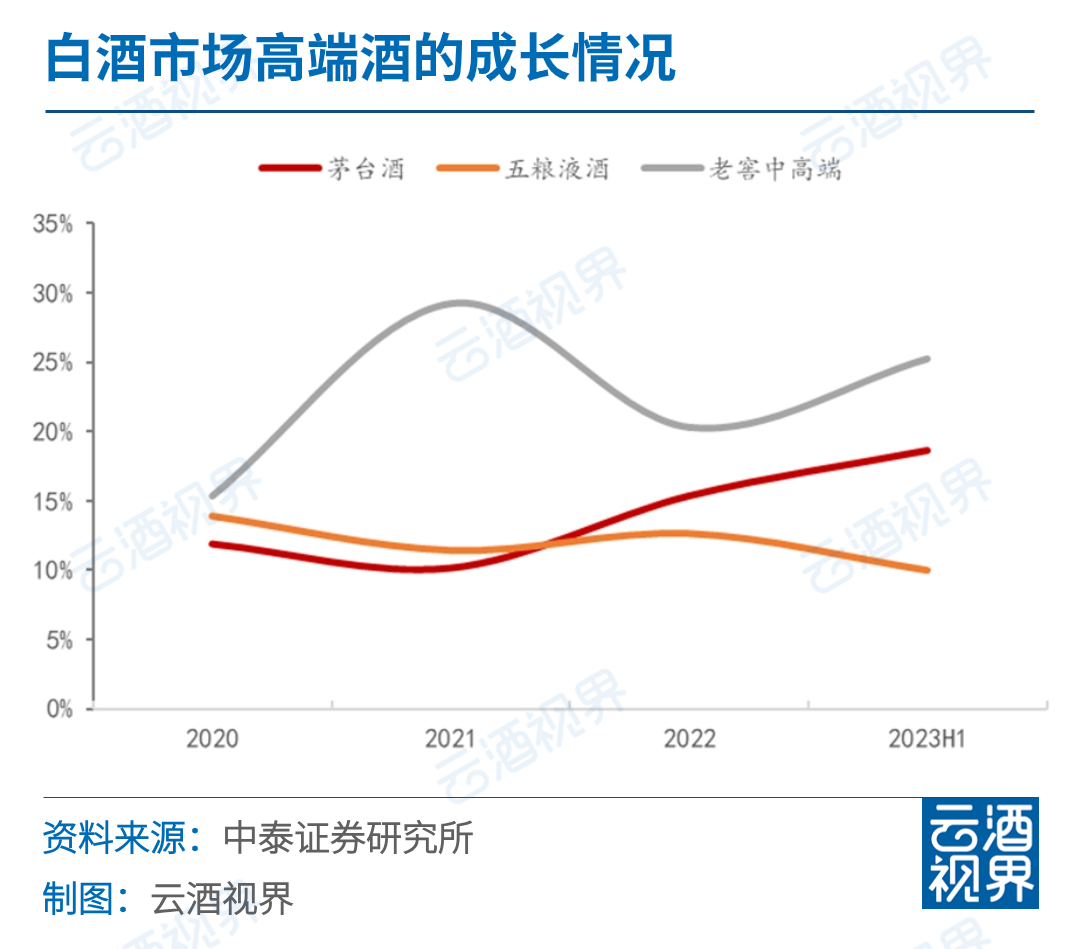

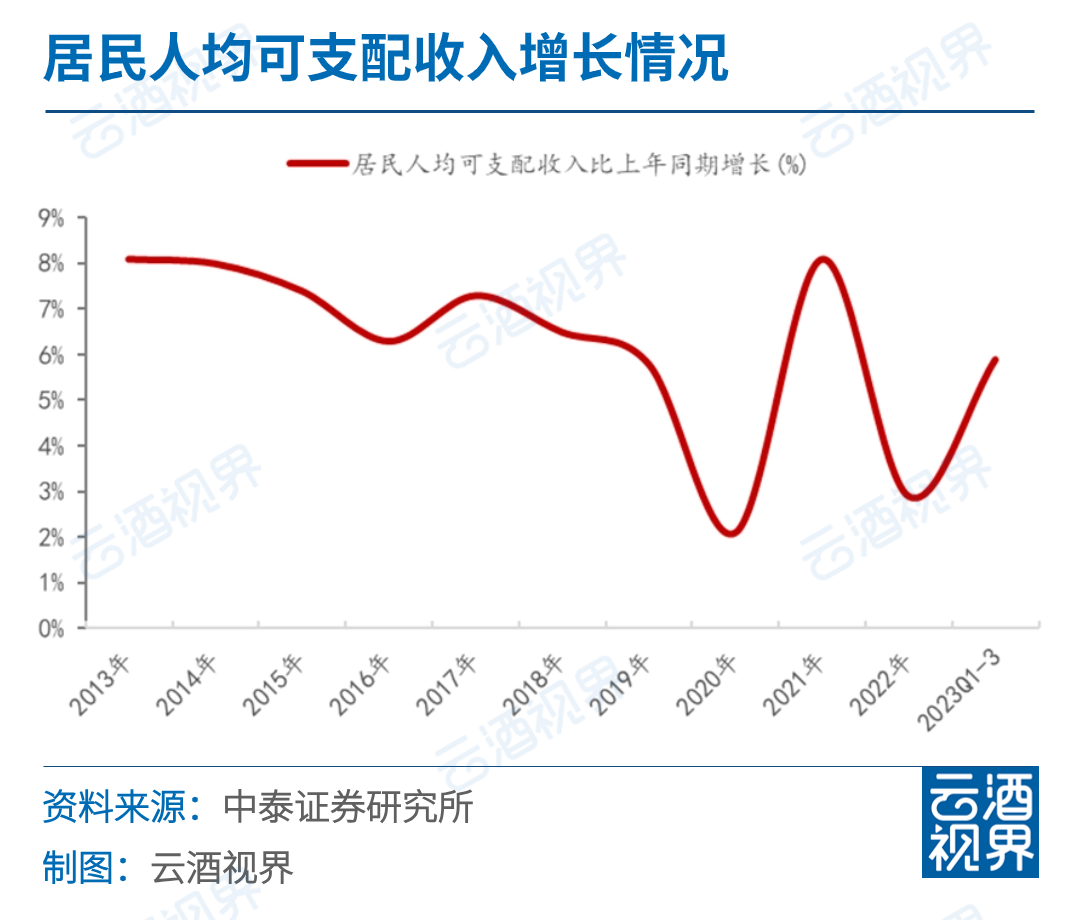

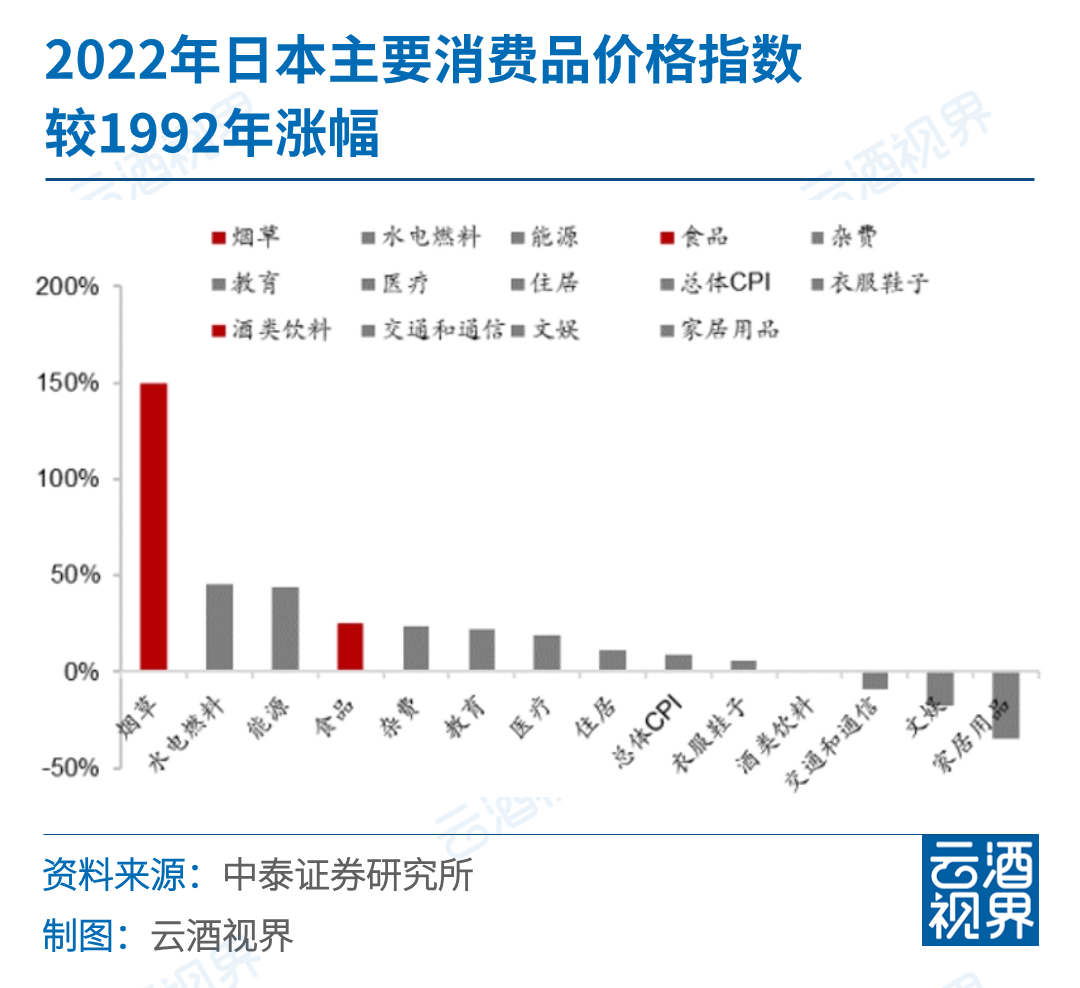

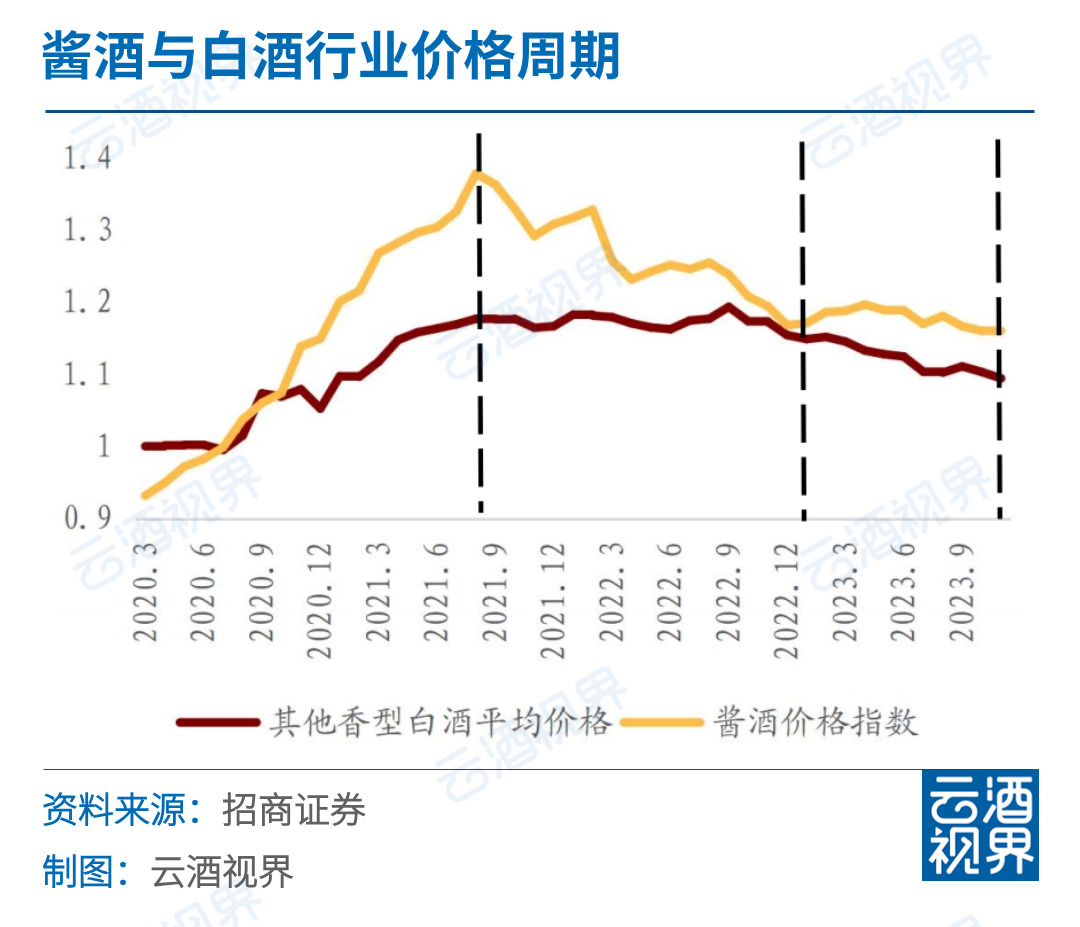

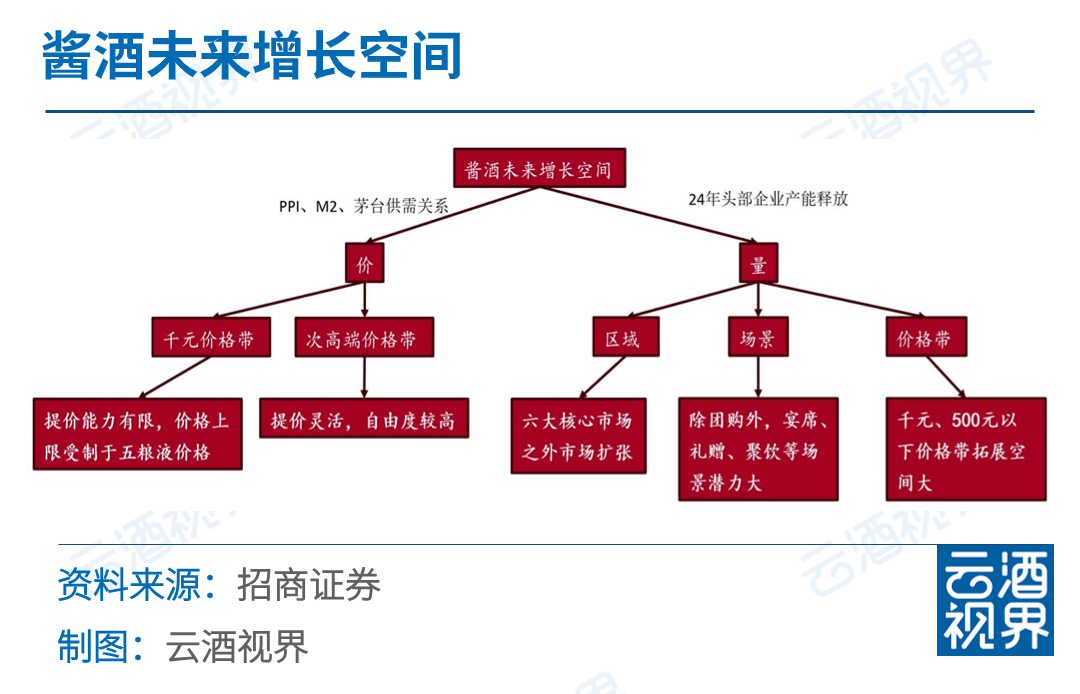

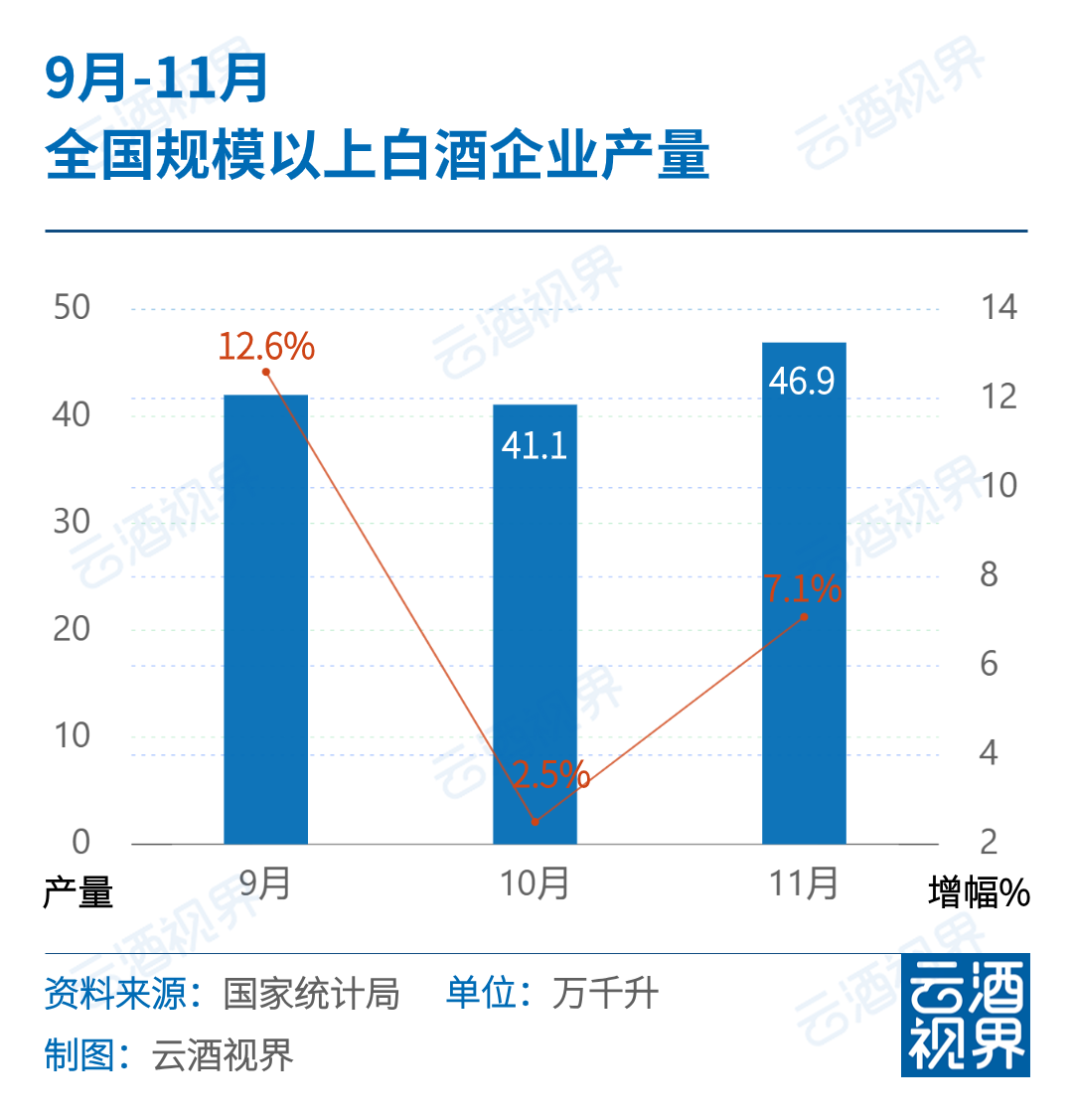

春節(jié)旺季到來白酒有望開門紅,。 近期,中泰證券,、海通國際證券,、平安證券,、招商證券、國金證券,、東興證券等圍繞白酒行業(yè)展開復盤,、展望。 從行業(yè)宏觀數(shù)據(jù)到企業(yè)市場一線動態(tài),,白酒行業(yè)開年以來的表現(xiàn)透露出哪些積極信號,,應當如何看待,“贏戰(zhàn)”2024,? █?2024白酒行情如何,? 在1月13日舉行的正一堂2024開年思想峰會期間,中泰證券食品飲料首席分析師范勁松結合消費數(shù)據(jù),、居民可支配收入,、白酒產(chǎn)量數(shù)據(jù)等進行了解答。 “消費升級還是降級,,仁者見仁智者見智”,,他表示,消費升級和消費降級實際上同時存在,,消費升級速度或許會放緩,,但不必太糾結,因為消費市場足夠大,。白酒市場上,,茅臺、五糧液,、瀘州老窖銷量均有所增長,。 從居民可支配收入方面來看,居民可支配收入呈現(xiàn)正增長態(tài)勢,,消費力仍在提升,。 2023年前三季度金融統(tǒng)計數(shù)據(jù)報告顯示,報告期內(nèi)全國居民人均可支配收入29398元,,扣除價格因素,,比上年同期實際增長5.9%;其中城鎮(zhèn)居民人均可支配收入為39428元,,同比增長4.7%;農(nóng)村為15705元,,同比增長7.3%,。前三季度人民幣存款增加14.42萬億元,,反映出居民潛在的消費能力仍在持續(xù)提升。 在此背景下,,該如何看待白酒行業(yè)消費信心? 范勁松以日本為例進行分析:“從日本近30年的經(jīng)驗來看,,煙草,、食品等剛需產(chǎn)品價格依舊占據(jù)優(yōu)勢”。 對比分析日本一級消費品1992-2022年的價格漲幅情況,,煙草價格表現(xiàn)大幅領先,,近30年價格指數(shù)上漲150%,。除能源和水電燃料外,,價格漲幅最高的一級消費品類便是食品(上漲25%)。 他進而預測了2024年白酒消費的兩個特點,。 競爭維度提升。對消費品企業(yè)而言,,單點突破越來越困難,企業(yè)家紅利持續(xù)釋放,,系統(tǒng)競爭力強的企業(yè)有望持續(xù)受益,。 或有階段性價格戰(zhàn)乃至洗牌,。企業(yè)為了去庫存以及完成年度目標,,可能會進行階段性促銷或者價格戰(zhàn),?!胺聪蚣t包”以及部分公司產(chǎn)品的率先降價,,均是價格戰(zhàn)來臨的前兆,。但是參考歷史,,價格戰(zhàn)一般是短暫的,之后會帶來行業(yè)集中度以及盈利能力的提升,。 白酒行情會否出現(xiàn)在2024年,?海通國際證券研究所董事總經(jīng)理,、消費行業(yè)首席分析師聞宏偉從股息率和分紅率兩個方面進行了解答。 他表示,,股息率是比較重要的投資邏輯,。白酒公司股息率在2%-3%左右,看起來增長并不明顯,,但如果對比一年期國內(nèi)居民儲蓄存款(1.6%-1.7%)和三年期(3%)的利率,,投資者每年從這些白酒企業(yè)身上比較穩(wěn)定地獲得回報,,比鎖定三年存款要劃算,。更何況,,很多白酒企業(yè)的利潤增速遠遠超過這個數(shù)字,而股息率也會隨著企業(yè)利潤的增速增長,。 與股息率緊密相關的是分紅率,。過去幾年,,白酒企業(yè)對分紅重視不夠,,與企業(yè)業(yè)績增幅相比,,2%-3%的分紅率并不突出,。但如今,,分紅水平已成為衡量白酒企業(yè)經(jīng)營能力的關鍵指標之一,。茅臺2022年以來連續(xù)兩年實施特別分紅,,目前已累計現(xiàn)金分紅超過2300億元,現(xiàn)金分紅比例連續(xù)數(shù)年超過50%,。 招商證券則對醬酒予以了重點關注,。其在研報中提出,現(xiàn)階段醬酒發(fā)展大開大合,,醬酒占白酒營收的比例自2017年的15%提升至2022年的32%,,已經(jīng)走過了三個階段。 擴張期(2017年-2021年6月):茅臺奠基,,習郎接力,,三梯隊狂歡,價格制勝,,資本追捧,。 泡沫破裂期(2021年6月-2022年12月):需求走弱,庫存積壓,,價格倒掛,,部分高增長公司出現(xiàn)下滑。 分化期(2023年1月至今):從茅臺周期到品類周期,,企業(yè)決策帶來拐點分化,。 站在當下,醬酒周期領先白酒周期,,需求修復有望率先反轉,。未來醬酒將走向品類擴張與品牌分化,考驗企業(yè)對需求的判斷能力和對渠道的掌控力,,綜合能力領先的企業(yè)有望領跑下一輪醬酒周期,,價格率先回升,渠道利潤重新具備吸引力,,具備成長邏輯,。 由于企業(yè)目標制定更具有慣性,市場周期往往經(jīng)歷需求修復,、量價齊升,、渠道過熱、需求轉弱庫存積壓,、目標及回款下調(diào),、渠道出清等階段,醬酒目前正處于渠道出清,,其他香型或?qū)⒂瓉眍A期下調(diào)的階段,。 招商證券分析,下一輪醬酒周期演繹不再是單純高價位團購需求帶來的擴張,,而是全價位,、全需求的綜合競爭,。細分量價,醬酒價格仍將跟隨茅臺的腳步,,在行業(yè)景氣期擁有較強的提價能力,。 █?產(chǎn)量降幅收窄,白酒行業(yè)回暖 據(jù)中泰證券數(shù)據(jù),,2016年-2022年白酒規(guī)上企業(yè)產(chǎn)量從1358.40萬千升下降到671.2萬千升,,累積降幅達50.6%。2023年前十月,,累積規(guī)上企業(yè)產(chǎn)量同比下降7.7%,。2023年1-11月白酒行業(yè)產(chǎn)量跌幅逐步收窄至6%。 產(chǎn)量降幅逐漸收窄,,同時還伴隨著更加明顯的集中化趨勢,。這一輪次的產(chǎn)能增長,依舊是以名優(yōu)產(chǎn)區(qū)和名優(yōu)品牌為核心,。 《2023中國白酒產(chǎn)業(yè)發(fā)展年度報告》顯示,,當前白酒產(chǎn)能擴張以名酒企業(yè)的優(yōu)質(zhì)產(chǎn)能為主,白酒六大產(chǎn)區(qū)平穩(wěn)增長,,未來規(guī)劃產(chǎn)能充足,。 按照規(guī)劃,到2025年,,遵義,、宜賓、瀘州,、呂梁,、亳州五大產(chǎn)區(qū)的產(chǎn)能將超過430萬千升。其中,,僅宜賓,、瀘州產(chǎn)區(qū)的產(chǎn)能規(guī)劃便達300萬千升。 產(chǎn)區(qū)擴容,,頭部企業(yè)的擴產(chǎn)也在提速,。以醬酒為例,東興證券數(shù)據(jù)預估,,貴州醬酒頭部企業(yè)2023-2024年度投產(chǎn)量已超過30萬噸,。 值得關注的是,納入國家統(tǒng)計局統(tǒng)計的規(guī)模以上企業(yè),,起點標準為年主營業(yè)務收入2000萬元,并且反映的是連續(xù)兩年均被納入統(tǒng)計的企業(yè)生產(chǎn)變化,,去年和今年新增的規(guī)上企業(yè)并不會被納入統(tǒng)計,。 按照2022年規(guī)上白酒企業(yè)數(shù)量進一步縮減至963家來看,,2023年9-11月白酒行業(yè)呈現(xiàn)出的產(chǎn)量增長,大部分是由頭部企業(yè)完成的,,白酒行業(yè)集中度還在提升,。 另據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2023年1-7月,,我國白酒規(guī)上企業(yè)總數(shù)已增至980家,,這也是2017年以來,白酒規(guī)上企業(yè)數(shù)量首次出現(xiàn)正增長,。 因此,,東興證券認為,產(chǎn)量的回暖直接代表行業(yè)內(nèi)企業(yè)對明年白酒消費態(tài)度的轉變,,隨著經(jīng)濟的持續(xù)復蘇,,酒類消費也會持續(xù)回暖?!翱春妹髂臧拙葡M的整體恢復,,短期關注春節(jié)備貨情況,長期看好經(jīng)濟復蘇下白酒企業(yè)經(jīng)營景氣的回升,。” █?關注春節(jié)白酒“開門紅” 展望春節(jié)行情,,券商紛紛持積極態(tài)度。 平安證券提到,,春節(jié)旺季臨近,,除部分泛全國化次高端因庫存較高回款較慢外,主流酒業(yè)回款穩(wěn)步推進,,預計各家公司完成開門紅目標問題不大,,預計動銷將集中在春節(jié)前兩周。當前市場預期磨底,,但無需過度悲觀,,2024年春節(jié)受益于消費場景回補,真實動銷或同比增長,。 國金證券分析認為,,綜合近期酒企調(diào)研反饋,行業(yè)龍頭酒企及當下具備向上勢能的酒企仍能兌現(xiàn)相對高質(zhì)量的業(yè)績,,無需過度擔憂業(yè)績置信度及開門紅情況,。 其推斷行業(yè)處于溫和復蘇階段,需求于波動中改善,,且龍頭企業(yè)仍有經(jīng)營韌勁,,不斷修煉內(nèi)功,補齊渠道短板,,強化品牌優(yōu)勢及大單品運作能力,,依舊看好龍頭業(yè)績確定性,,及細分行業(yè)滲透率提升、個股成本改善帶來的業(yè)績彈性,。 2024年,,財政政策由“蓄力”轉向“發(fā)力”的過程,經(jīng)濟“周期”的力量,,也有利于增長中樞的抬升,。國金證券據(jù)此分析,當前實際利率處于歷史絕對高位且下行趨勢已確定,、實際庫存水平處于歷史低位,、修復的趨勢也已開啟,加之政策加持,,2024年經(jīng)濟表現(xiàn)較2023年或有所改善,,經(jīng)濟亮點或需要回到政策本身尋找。