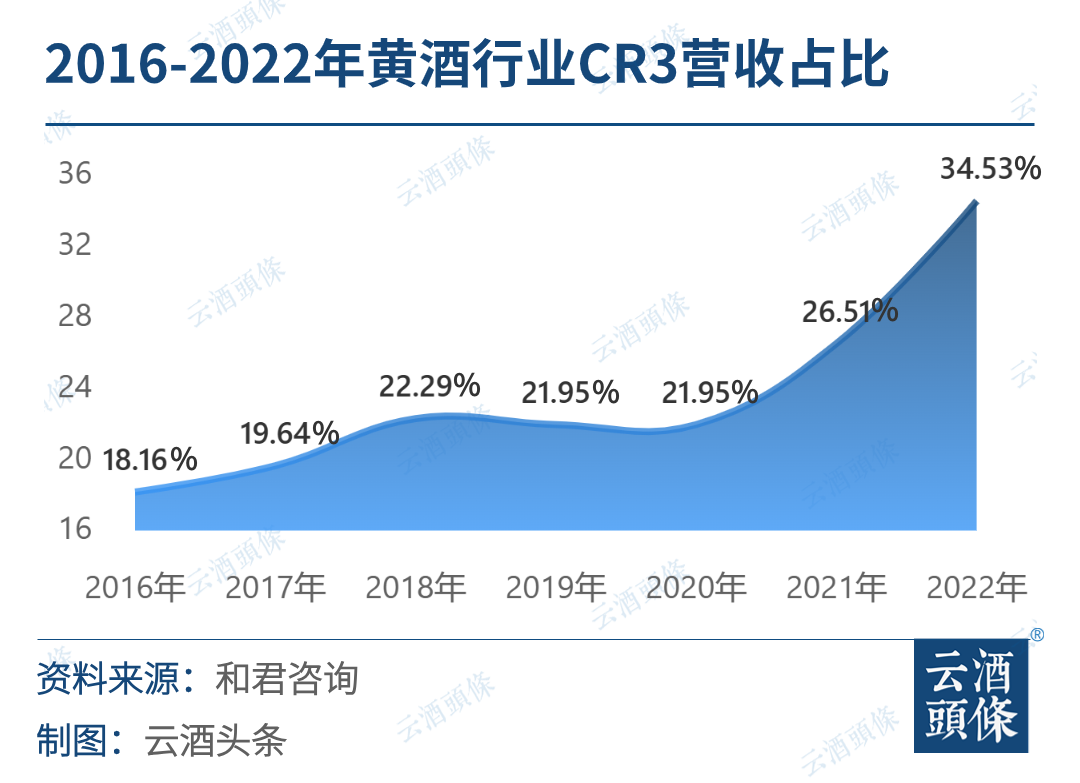

9000字深度報告,,透視黃酒行業(yè)的趨勢與未來

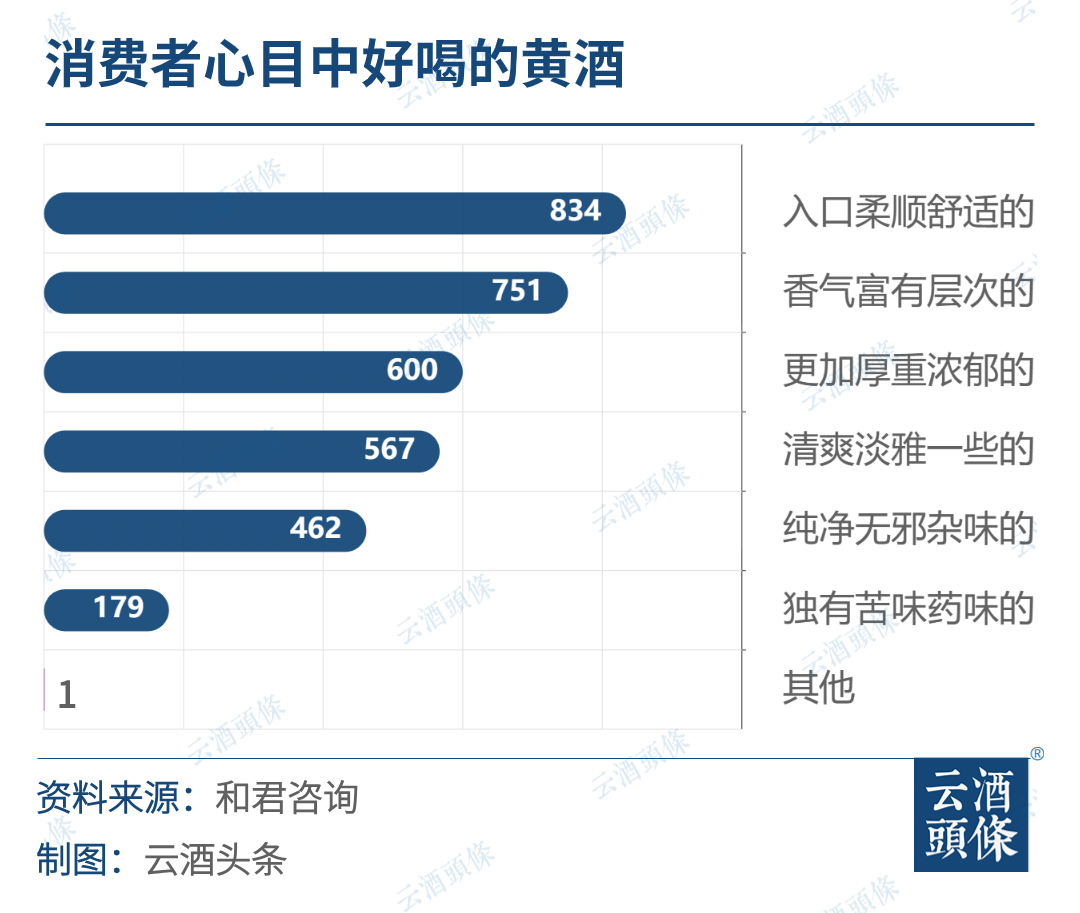

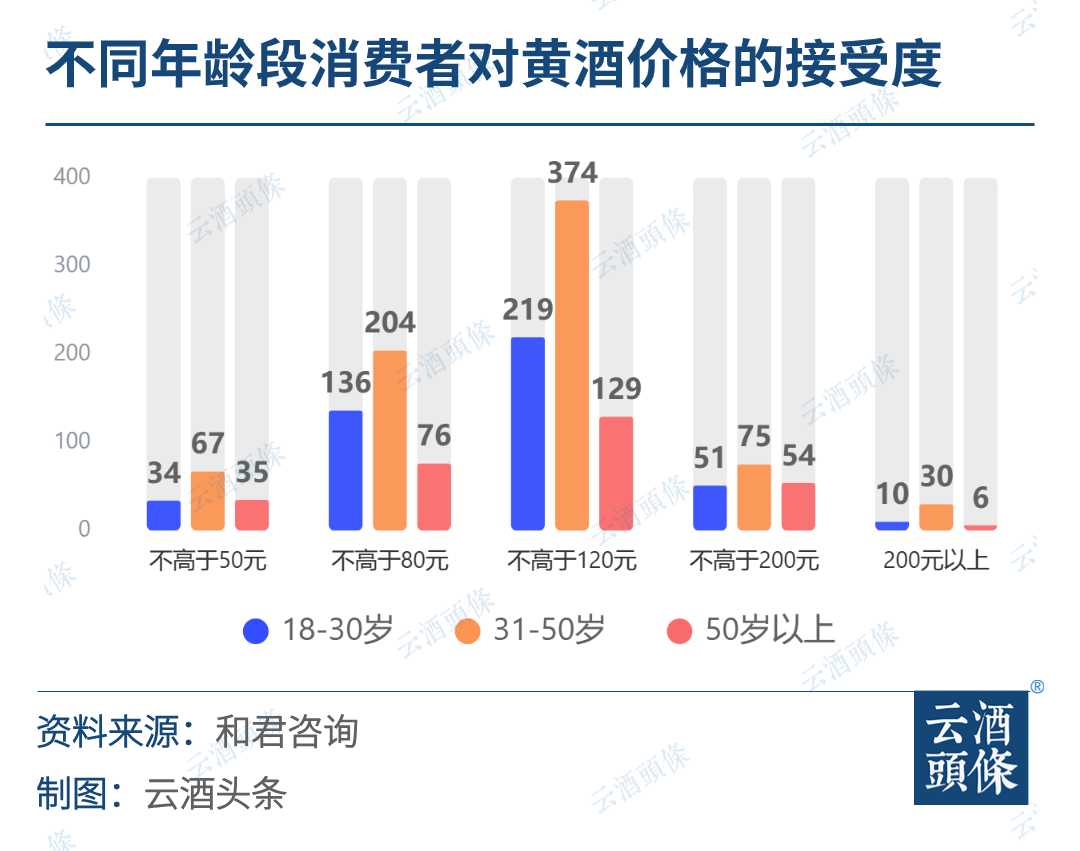

*李振江系云酒·中國酒業(yè)品牌研究院高級研究員,,和君咨詢副總經(jīng)理、資深合伙人,,和君酒水事業(yè)部總經(jīng)理,;楊江源系和君酒水事業(yè)部高級咨詢師 原標題:透視黃酒行業(yè)的趨勢與未來 當(dāng)前黃酒行業(yè)在整體需求收縮,迎來存量擠壓競爭的時代,,行業(yè)兩極分化和產(chǎn)業(yè)集中度上升,。頭部企業(yè)在保存量的基礎(chǔ)上,紛紛通過提升品質(zhì),、創(chuàng)新細分品類,、積極外拓市場、煥新品類文化與品牌形象等,,積極探索黃酒產(chǎn)業(yè)的年輕化,、高端化、線上化與全國化等增量機會,。 同時,,其通過營銷系統(tǒng)升級、產(chǎn)品結(jié)構(gòu)性調(diào)整與優(yōu)化,、加大營銷推廣投入等方式,,努力逆轉(zhuǎn)目前行業(yè)規(guī)模與利潤下滑的態(tài)勢,在行業(yè)進一步集中化的預(yù)期中獲得更多優(yōu)先發(fā)展的機會,。 在行業(yè)頭部企業(yè)積極推動自身創(chuàng)新變革的發(fā)展中,,行業(yè)發(fā)展的主導(dǎo)意義進一步向頭部企業(yè)聚攏,黃酒行業(yè)呈現(xiàn)出新的發(fā)展趨勢,。 和君咨詢多年服務(wù)于黃酒行業(yè)頭部企業(yè),,有機會對黃酒產(chǎn)業(yè)深入觀察與研究,并就黃酒產(chǎn)業(yè)的發(fā)展趨勢向業(yè)內(nèi)分享一些有益的觀察與判斷,。 2023規(guī)模不足且持續(xù)萎縮 中國酒業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,,2023年1-12月,81家納入到國家統(tǒng)計局范疇的規(guī)模以上黃酒生產(chǎn)企業(yè),,累計完成銷售收入85.47億元,。行業(yè)整體營收規(guī)模從2017年的195.85億元,逐漸下降至2023年的85.47億元,,六年復(fù)合增長率下滑12.91%,。 品類小眾化的三大市場局限 依然以傳統(tǒng)代理批發(fā)為主銷渠道,,體現(xiàn)營銷模式傳統(tǒng)性 家庭生活消費仍是主要消費場景 和君咨詢通過線下消費者調(diào)研,,得出在黃酒的消費場景中,,居家小酌55%、家庭聚會13%,、鄰里聚飲11%,,家庭生活消費總體占比合計79%;具有社交屬性的消費中,,招待朋友16%,、工作應(yīng)酬5%,,社交場景消費合計21%(其中招待朋友16%,可能仍有部分屬于家庭場景的消費),,這意味著黃酒的社交屬性依然有待加強,。 從區(qū)域割據(jù)走向區(qū)域突破,頭部品牌從固守大本營到實施市場擴張 此基本趨勢下,,行業(yè)頭部品牌形成了三種市場擴張模式的品牌梯隊,。 在“全國化擴張,占位全國化品牌”的擴張模式下,,是以古越龍山為代表,,以江浙滬為基地,聚焦全國化突破,,以建立全國化品牌,,并嘗試推動國際化市場的搶先占位; 在“區(qū)域化擴張,,占位區(qū)域性品牌”的擴張模式下,,是以會稽山為代表,通過立足浙江市場,,聚焦資源向蘇滬市場突破,,以建立江浙滬黃酒核心市場的領(lǐng)導(dǎo)地位,并嘗試推動全國化發(fā)展,; 漸進式高端化實現(xiàn)結(jié)構(gòu)性升級與增長是行業(yè)發(fā)展的顯著特征 高端產(chǎn)品有利潤空間,,對于經(jīng)銷商來說,尤其是江浙滬黃酒核心市場外的經(jīng)銷商,,沒有利潤的支撐,,沒有更多消費場景的飲用,選擇黃酒的幾率不會很大,。因此,高端化是黃酒發(fā)展繞不開的話題,,適度提價是行業(yè)實現(xiàn)整體產(chǎn)品結(jié)構(gòu)優(yōu)化與結(jié)構(gòu)性規(guī)模增長的戰(zhàn)略課題,,也是黃酒實現(xiàn)品質(zhì)背書以及增強社交屬性的必然選擇。 對標白酒與啤酒行業(yè)噸酒價位的持續(xù)提升,,黃酒售價及增速長期以來均處于較低水平,,黃酒的結(jié)構(gòu)化升級空間和潛力較大。 古越龍山2016-2022年公司中高檔酒/普通酒收入CAGR(復(fù)合年均增長率)分別為2.3%,、-2.9%,,中高檔酒份額穩(wěn)步提升至71%左右,隨著公司持續(xù)推進高端國釀品牌的推廣,,古越龍山有望進一步帶動產(chǎn)品結(jié)構(gòu)升級,,提升噸酒價位。會稽山的高端化也取得初步成效,,產(chǎn)品結(jié)構(gòu)逐步優(yōu)化,。 從行業(yè)整體來看,基于黃酒在品類創(chuàng)新,、口感創(chuàng)新,、品牌創(chuàng)新與消費場景創(chuàng)新的發(fā)展趨勢下,品牌影響與產(chǎn)品價值塑造是必然的,,黃酒價位升級有著確定性的機會,。 通過提價實現(xiàn)結(jié)構(gòu)性升級與增長,不僅是行業(yè)發(fā)展需求,,更是企業(yè)結(jié)構(gòu)性增長的戰(zhàn)略需求,。目前,行業(yè)頭部在保存量,、拓增量的策略實施上,,不斷推出高端化,、年輕化產(chǎn)品,通過產(chǎn)品結(jié)構(gòu)調(diào)整與升級驅(qū)動業(yè)績與利潤的增長,,行業(yè)產(chǎn)品價格天花板被逐步提高,,行業(yè)整體擴容,也形成了黃酒行業(yè)大眾酒,、精品酒與高端商務(wù)酒等行業(yè)產(chǎn)品結(jié)構(gòu)分化,。 同時,行業(yè)產(chǎn)品結(jié)構(gòu)化升級也同步帶來了渠道結(jié)構(gòu)與營銷方式的變革與升級,,為行業(yè)結(jié)構(gòu)化與多元化渠道增長帶來了支撐與機會,。 品類加速創(chuàng)新推動行業(yè)升級發(fā)展,促進品類從小眾化走向主流化 也正因為意識到這一點,行業(yè)開始圍繞黃酒產(chǎn)品的口感適飲性,、年輕化與高端化,、文化與審美進行全面的技術(shù)升級與改進,推進黃酒口感風(fēng)味,、形象價值與文化創(chuàng)新,,積極主動地實施三位一體的品類創(chuàng)新,以求在拓展增量市場時能夠提供更多的產(chǎn)品與品類創(chuàng)新屬性的支撐,。 文化走向當(dāng)代審美:行業(yè)在傳統(tǒng)文化自信與全球化審美趨勢之間尋找黃酒文化審美的再平衡,,通過高端國潮文化等方式,使得黃酒文化及其身份標簽逐漸適應(yīng)時代發(fā)展,,逐漸走向高端消費文化與生活審美,; 品類形象全面創(chuàng)新:基于黃酒增量來源與消費場景多元化的拓展思考,以年輕化,、高端化的思維重新思考,、打造黃酒品類文化與形象,推動了黃酒的高端化形象升級,; 品類口感風(fēng)味創(chuàng)新:從傳統(tǒng)中醫(yī)藥健康訴求,,轉(zhuǎn)向以口感與飲用體驗為核心的創(chuàng)新; 泛米酒化發(fā)展趨勢:以泛米酒為口感突破,,為行業(yè)帶來更多機會與可能,; 黃酒行業(yè)處在商業(yè)模式與渠道多元化升級的重要階段 這種頭部企業(yè)營銷系統(tǒng)的革新與升級,所帶來的樣板效應(yīng)及被動性競爭,,帶來了行業(yè)整體的跟進與效仿,,并呈現(xiàn)出三個方面的特征。 傳統(tǒng)渠道深耕保存量:通過深度分銷深耕傳統(tǒng)渠道,,加強運營B/C聯(lián)動是渠道運作,,打造優(yōu)質(zhì)傳統(tǒng)渠道是高質(zhì)量持續(xù)發(fā)展的墊腳石仍是行業(yè)企業(yè)當(dāng)前的重點工作。 廠商合作機制升級:頭部品牌在進行產(chǎn)品結(jié)構(gòu)化升級的同時,,開始導(dǎo)入白酒行業(yè)以廠家為主導(dǎo)的直分銷模式,、場景化培育等營銷手段,;并通過廠商一體化,,實現(xiàn)廠商關(guān)系從利益博弈走向同舟共濟,以打造廠商命運共同體的方式,,實現(xiàn)對市場的共建共贏,。 渠道場景多元化突破:行業(yè)龍頭面向高端宴請、跨界聯(lián)名等高端消費場景進行突破,,并取得一定成效,,這將使黃酒品類逐步走向社交場景,提升黃酒品類社交價值,,促進品類的主流化消費價值,;同時,行業(yè)頭部品牌通過線上電商運營,,實施線上的全國化擴張與增量拓展,,這為黃酒走出區(qū)域局限,成為全國化消費品種帶來可能,。 電商平臺成為黃酒品牌推進全國化突破窗口 通過2017-2022年天貓平臺黃酒單一品牌線上銷售數(shù)據(jù)可以看到,,古越龍山近五年銷量處于7000萬-9600萬元之間,會稽山和塔牌近五年處于3500萬-5000萬元之間,。同一時間段內(nèi),,京東平臺古越龍山近五年銷量處于5300萬元-1億元之間,,女兒紅與塔牌在3000萬元、4500萬元左右,。 頭部品牌爭奪市場集中化機會,,加速行業(yè)洗牌,促進行業(yè)強勢升級 國潮化消費促進黃酒品類價值凸顯,并帶來更多增量機會 2011至2021年,“國潮”相關(guān)線上搜索熱度漲幅超過5倍,,國內(nèi)市場“國潮”熱度居高不下,,中國品牌積極開拓國際市場,推動了國潮成為重要的消費經(jīng)濟和文化現(xiàn)象,。 低度輕飲消費時代,解決口感障礙,,為黃酒帶來創(chuàng)新發(fā)展機會 目前酒類行業(yè)高端宴請消費減弱,,消費正在從強公關(guān)的悅?cè)讼M回歸弱社交的悅己消費與個人健康消費,黃酒具有營養(yǎng)與低度特征,,也更符合與當(dāng)前輕飲,、小酌與微醺式消費氛圍與需求趨勢,在黃酒文化推廣與口感創(chuàng)新基礎(chǔ)上,,倡導(dǎo)低度飲酒,、品傳統(tǒng)文化,存在較好的放量增長機會,。 黃酒行業(yè)存在觸底反彈與新一輪創(chuàng)新擴容的可能 從行業(yè)發(fā)展趨勢與市場機會看,,無論是文化自信推動國潮與國貨消費興起,,理性飲酒時代帶來低度、微醺與悅己消費的流行,,行業(yè)高端化與消費升級使得黃酒價格天花板及噸酒價位不斷被提升,,技術(shù)創(chuàng)新能力提升推動了細分品類不斷涌現(xiàn),,基于技術(shù)升級的品類適飲性與消費需求的適配性不斷提升。 加之行業(yè)企業(yè)營銷模式升級促進了消費人群與消費場景的拓寬,,都在預(yù)示著黃酒正在從酒業(yè)邊緣化的配角,,向酒類消費的主流化品類角色進行轉(zhuǎn)變??梢哉f,,創(chuàng)新正在驅(qū)動著黃酒行業(yè)進入一個全新的發(fā)展空間和維度,使黃酒行業(yè)煥發(fā)新的生機與活力,,這為黃酒行業(yè)觸底反彈并走向增長性發(fā)展周期帶來可能,。 突破口感與價格屏障,是推動產(chǎn)業(yè)突破式增長的關(guān)鍵 整體規(guī)模小和消費局限性是黃酒行業(yè)發(fā)展表征性瓶頸,,從因果關(guān)系上講,,行業(yè)瓶頸的根源是品類口感難以適應(yīng)酒類主流消費者的口味需求,導(dǎo)致在存量老年顧客逐步減少的情況下,,獲取潛在顧客增量相對有限和遲緩,,也形成品類消費缺乏代際傳承的問題。 同時,,在面對白酒,、啤酒等社交品類消費的競爭中,黃酒口感的邊緣化,,使得行業(yè)整體發(fā)展面臨規(guī)模不足和消費局限的瓶頸,。相比較而言,同樣作為以稻米為原料釀造的創(chuàng)新升級品類,,清酒已驗證了技術(shù)進步與口感改變帶來的品類影響力的突破,,且其清爽淡雅、干凈舒適與富有花果香氣息,,更是將其帶向了高端化,、年輕化與全球化。 從黃酒的原料與發(fā)酵工藝來說,,未來基于時代生活方式與人群口味需求的口感改進,,依托國內(nèi)巨大的酒類消費人口,本土品牌的大力營銷推廣,,必定會重塑黃酒作為世界三大釀造酒之一的全新影響力,,并推動其走向高端化、年輕化與全國化主流地位,,實現(xiàn)產(chǎn)業(yè)的突破式增長,。 這里需要關(guān)注兩個方面的價值突破:通過技術(shù)創(chuàng)新實現(xiàn)“口感突破”,重構(gòu)黃酒品類的消費群體,改變小眾特征并有效獲取顧客增量,;通過營銷戰(zhàn)略實現(xiàn)黃酒產(chǎn)品的“價格突破”,,重塑黃酒品類的消費價值,提升社交屬性并實現(xiàn)消費場景擴張,。 行業(yè)強集中趨勢下,,將為頭部企業(yè)與品牌帶來更多機遇 目前行業(yè)受到經(jīng)濟與產(chǎn)業(yè)大環(huán)境的影響雖然多年連續(xù)萎縮,,但當(dāng)前行業(yè)出現(xiàn)強分化與強集中趨勢,對于頭部企業(yè)而言,,卻是實現(xiàn)市場匯量與品牌集中的良好機遇,,是其加速推動行業(yè)洗牌,實現(xiàn)行業(yè)主導(dǎo)作用的周期性窗口,。 從古越龍山及會稽山近年仍然保持逆勢增長,,年度營收實現(xiàn)穩(wěn)中有進的也可以看到,無論行業(yè)大盤趨勢是上行還是下行,,無論行業(yè)未來即將觸底反彈走向增長與擴容周期,,還是面臨持續(xù)的市場萎縮,品牌企業(yè)如何主動響應(yīng)時代變化與市場需求,,走向創(chuàng)新突破之路,,才是行業(yè)從業(yè)者唯一最值得關(guān)注的課題。 在黃酒行業(yè)新趨勢與周期中,,兩類頭部企業(yè)與品牌將獲得發(fā)展機會 其中,,以紹興產(chǎn)區(qū)的頭部品牌將率先受益,,成為黃酒品類的經(jīng)典代表品牌。原因在于黃酒以紹興酒為正宗已經(jīng)形成普遍的市場品類認知,,未來紹興產(chǎn)區(qū)的黃酒品牌,,會作為“經(jīng)典黃酒”成為市場消費“正宗紹興黃酒”的首選,加速促進正宗紹興黃酒實現(xiàn)市場與品牌的高度集中,。從這一角度來說,,未來一段時間將對古越龍山、會稽山等頭部品牌帶來較大的利好,。 隨著黃酒行業(yè)對市場增量的培育及拓展,,勢必需要對黃酒品類適飲性進行全面的創(chuàng)新,以便獲得更多的顧客與消費場景,,而這種口感與風(fēng)味的創(chuàng)新,,勢必需要通過突破經(jīng)典黃酒的傳統(tǒng)工藝和口感來實現(xiàn),進而實現(xiàn)黃酒品類朝著亞品類及泛米酒的方向進化,。 提質(zhì)提價是黃酒行業(yè)未來發(fā)展的主旋律 黃酒行業(yè)規(guī)模萎縮除了受經(jīng)濟與酒業(yè)大環(huán)境的影響,行業(yè)自身營銷升級緩慢,、噸酒價位偏低,,高端化拓展不足也是制約黃酒行業(yè)發(fā)展的重要因素。 在行業(yè)市場存量減少與規(guī)模萎縮背景下,,通過高端化帶動結(jié)構(gòu)性升級與擴容,,已是黃酒行業(yè)及頭部企業(yè)尋求戰(zhàn)略性突破的基本共識與核心舉措。對于黃酒行業(yè)的高端化與未來潛力價位段,,和君咨詢通過對行業(yè)研究與市場調(diào)研提出以下幾個看法,。 行業(yè)面向高端消費場景拓展,必然需要基于產(chǎn)品品質(zhì)與價格的提升作為支撐,,實現(xiàn)黃酒產(chǎn)品的高端屬性的重塑,。突破黃酒產(chǎn)品五年陳為代表的25元主流消費價位,,是黃酒行業(yè)推動和實現(xiàn)結(jié)構(gòu)性增長的顯著標志,同時以25元為大眾酒與精品酒的分界線,,逐步增加精品酒銷售占比,,重構(gòu)黃酒產(chǎn)品的價位布局,將是行業(yè)頭部企業(yè)未來實現(xiàn)結(jié)構(gòu)性升級與增量拓展的重要工作,。 基于白酒100-300元為主流消費價位的考量,,黃酒產(chǎn)品按照白酒2倍的用酒量測算,黃酒行業(yè)在高端化過程中,,50-150元極可能是最容易被消費者心理接受并形成規(guī)模放量的價位段,,這一預(yù)期和君咨詢通過消費者調(diào)研也得到了初步印證。 提升渠道能力,,做大基礎(chǔ)存量與培育高端市場增量兩手抓 行業(yè)的創(chuàng)新升級式競爭,,將為品牌座次的重新排名帶來機會 在行業(yè)向頭部品牌集中發(fā)展的過程中,,無論是代表經(jīng)典黃酒的頭部品牌,,還是通過技術(shù)創(chuàng)新實現(xiàn)黃酒價值重塑的新黃酒品牌,可以預(yù)計的是,,未來數(shù)年在行業(yè)加速創(chuàng)新與升級過程中,,行業(yè)競爭格局將迎來重塑,行業(yè)頭部品牌的座次與排名可能會發(fā)生此起彼伏的變化,。 這取決于行業(yè)創(chuàng)新升級的競爭中,,各自企業(yè)產(chǎn)品創(chuàng)新、商業(yè)與分銷模式升級,、營銷隊伍建設(shè)等積極創(chuàng)新升級的速度,,而率先實現(xiàn)高端化與漸進式高端化突破能力的企業(yè),將最有可能成為行業(yè)座次實現(xiàn)大幅度提升的黑馬,。 █ 結(jié)語 在頭部品牌的加速創(chuàng)新與營銷升級的推動下,,黃酒行業(yè)進入一個全新的發(fā)展空間和維度,使黃酒行業(yè)煥發(fā)新的生機與活力,,黃酒行業(yè)刻板保守的印象正在改變,,成為酒業(yè)創(chuàng)新推動加速最快的行業(yè)之一,這為黃酒行業(yè)觸底反彈,,通過品類創(chuàng)新與全面升級突破走向上升增長性發(fā)展周期帶來可能,。 黃酒作為中國傳統(tǒng)文化、東方生活美學(xué)的代表,,市場充滿了極大的期待,,如通過口感改進響應(yīng)新時代生活方式與口味需求,依托國內(nèi)巨大的消費人口,,通過品牌的大力營銷推廣,,必定會重塑黃酒的全新影響力,并推動其逐步從酒業(yè)邊緣化的配角,,逐漸走向主流化發(fā)展趨勢,,實現(xiàn)產(chǎn)業(yè)的突破式發(fā)展。