5圖讀懂啤酒終端新增量

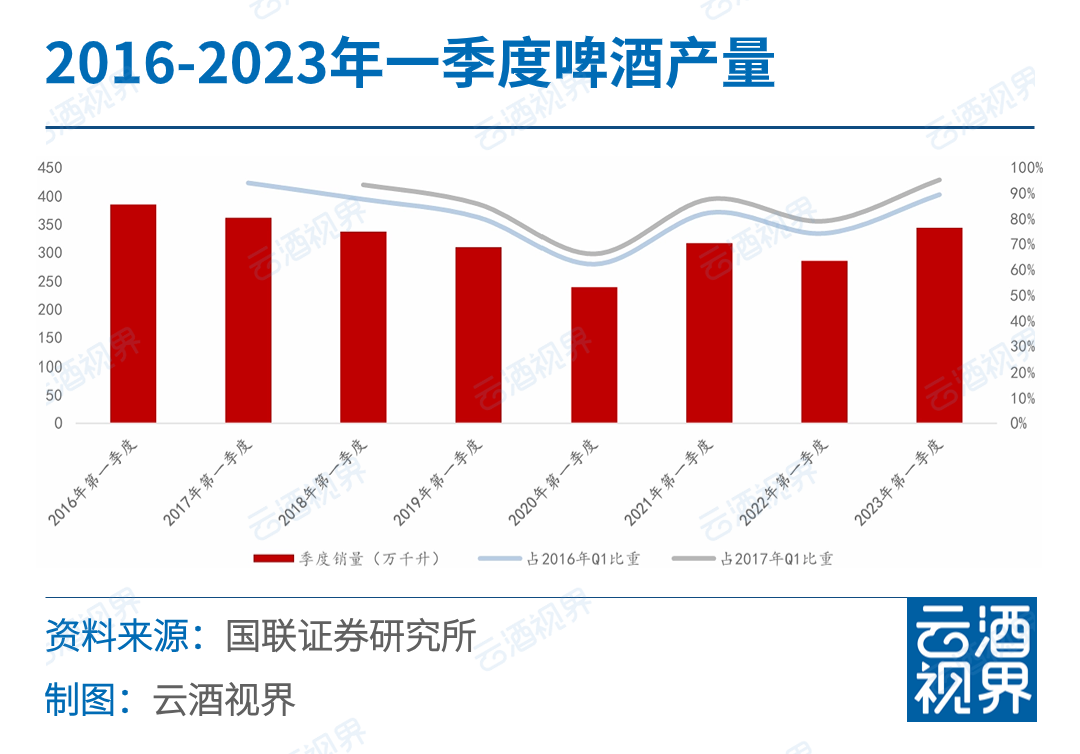

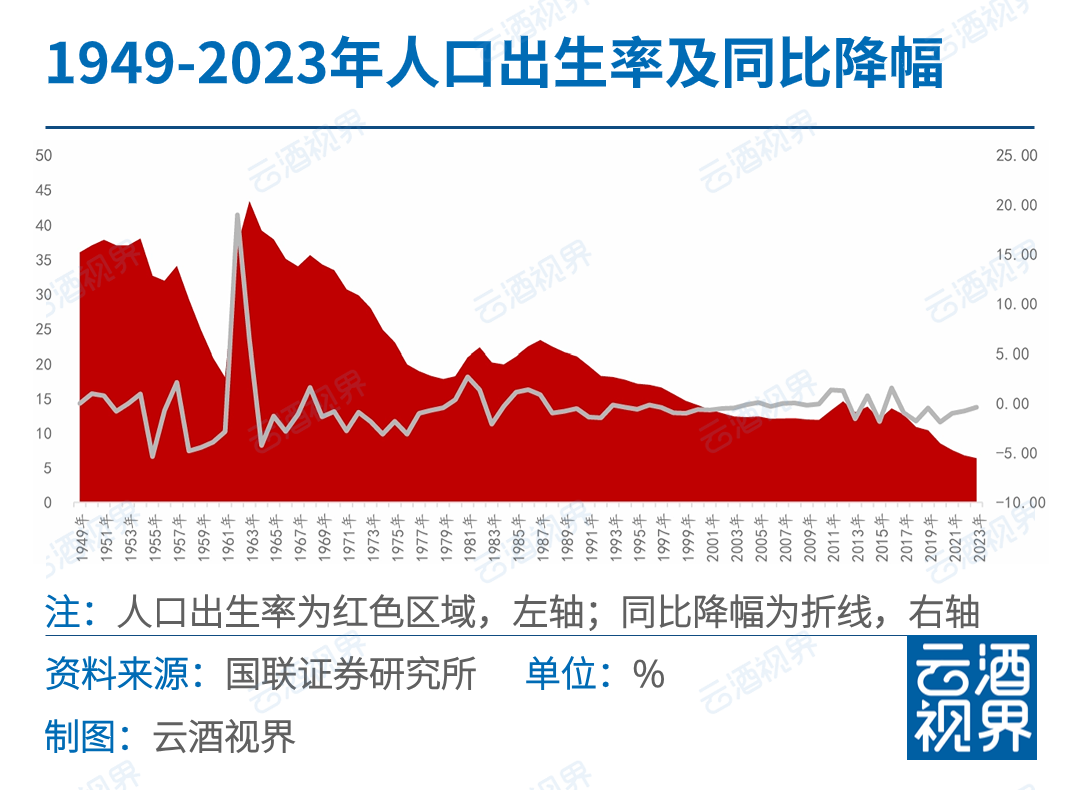

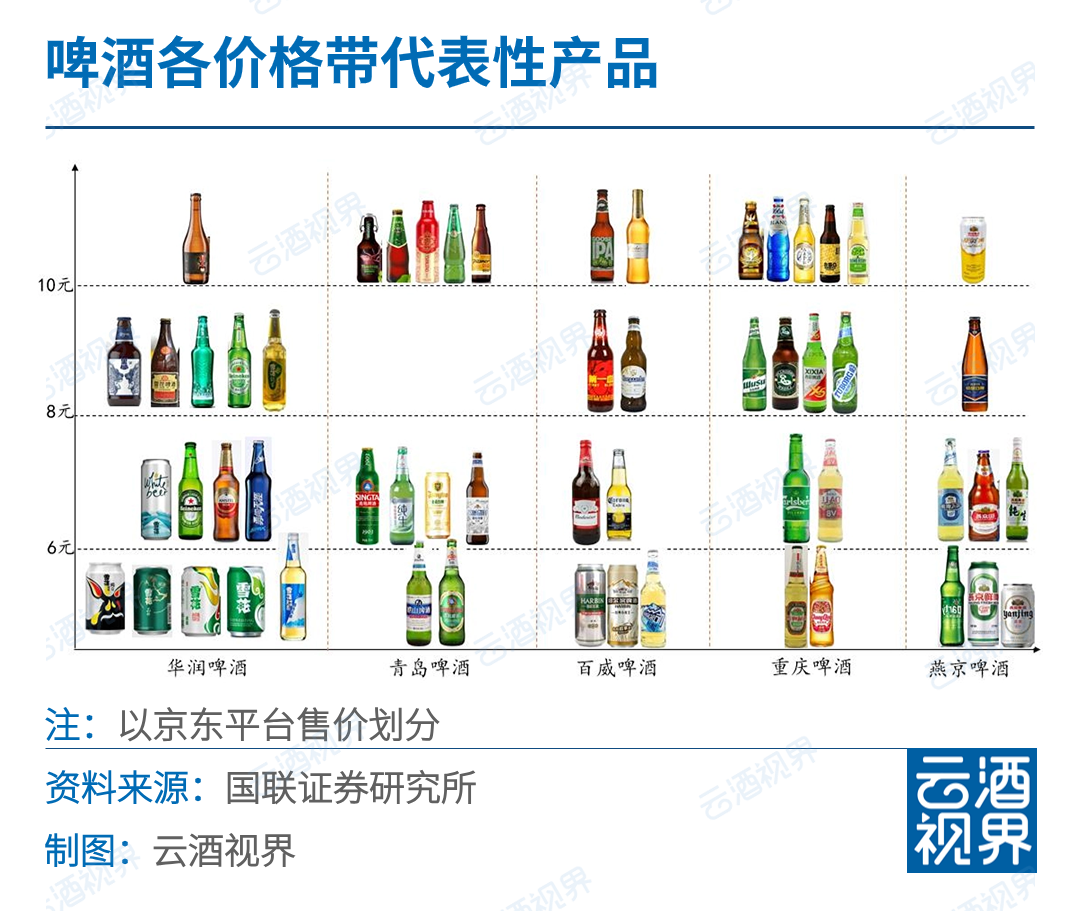

近日,,國聯(lián)證券發(fā)布研報,認為2024Q1啤酒行業(yè)增速確實受到高基數(shù)影響,,但產(chǎn)量較2016,、2017年而言仍有提升空間。2023Q1啤酒產(chǎn)量達343.3萬噸,,同比增長20%,,但恢復程度僅達2016年的89%及2017年的95%,2024Q1終端增長仍有空間,。 從人口結構看,,消費人群支撐,銷量預計平穩(wěn),。青年人為啤酒消費主力軍,。隨著生育率下降而老齡化提升,我國15-64歲人口占比逐年下降,,由2010年的74.5%降至2022年的68.2%,,全國啤酒產(chǎn)量也由2010年的4482.04萬噸降至2022年的3568.7萬噸,消費人群占比下滑帶來終端需求走弱,。 但伴隨著20世紀60年代嬰兒潮新增人口成家立業(yè)進入生育年齡,,生育率迎來短期小高峰。國聯(lián)證券認為,,在第三次嬰兒潮的支撐下,,市場對于未來十年啤酒消費的人群基礎不必過于悲觀,預計啤酒“量”的下滑可以控制在持平至小個位數(shù)微跌的水平,,大概率不會出現(xiàn)斷崖式急速下跌的情況,。 從渠道結構看,現(xiàn)飲場景修復,,啤酒有望受益,。雖然隨著電商渠道興起,流通渠道在啤酒消費中的占比持續(xù)提升,,但現(xiàn)飲作為啤酒消費重要場景,,占比仍舊較為堅挺,據(jù)歐睿數(shù)據(jù),,2022年占比為45%,。 2023年以來,國內(nèi)餐飲業(yè)修復可觀,,根據(jù)國家統(tǒng)計局數(shù)據(jù),,2023年餐飲業(yè)社零總額為5.29萬億,同比2022,、2019,、2018年提升20.37%,、13.20%、23.82%,。啤酒行業(yè)有望享餐飲業(yè)的修復的渠道紅利,消費頻次迎來持續(xù)提升,。 現(xiàn)階段高端升級仍為啤酒行業(yè)主要邏輯,,6元以下價格帶發(fā)展較為成熟,存在多個百萬噸級超級大單品,,競爭較為激烈,,其中雪花品牌產(chǎn)品布局較多。 6-8元價格帶主要分布著原有品牌的高端升級產(chǎn)品,,承接原有經(jīng)濟型產(chǎn)品轉(zhuǎn)型,。從單品體量來看,6-8元價格帶仍未出現(xiàn)百萬噸級大單品,,擴容空間可觀,。 8-10元價格帶重啤及華潤產(chǎn)品較多,其中嘉士伯主力產(chǎn)品多位于該價格帶,,華潤則以特色產(chǎn)品布局為主,。該價格帶產(chǎn)品個性化特征較為突出,但體量相對較小,。 10元以上價格帶青島,、重啤產(chǎn)品布局較多,精釀及果啤等延展性創(chuàng)新品類多位于該價格帶,,有望引領行業(yè)未來發(fā)展方向,。(國聯(lián)證券)