行業(yè)洞察丨行業(yè)高端化趨勢(shì)明顯,醬酒持續(xù)領(lǐng)跑白酒行業(yè)

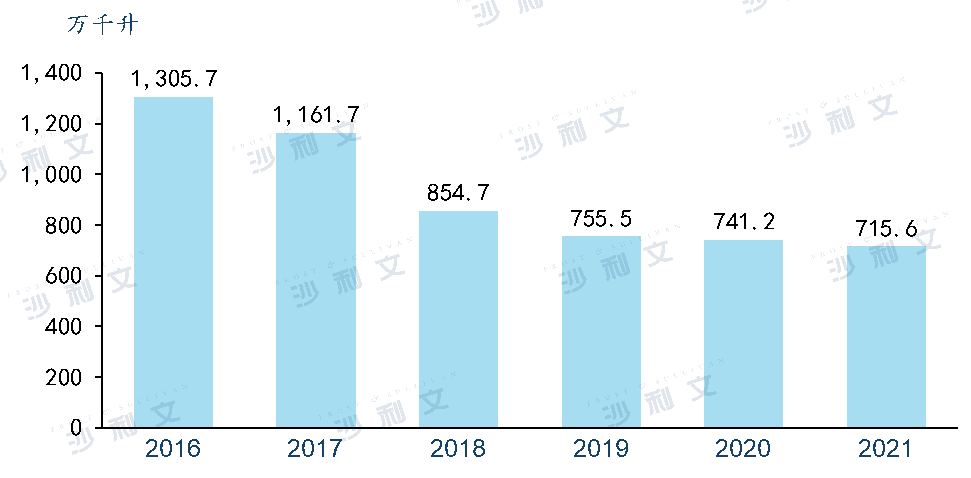

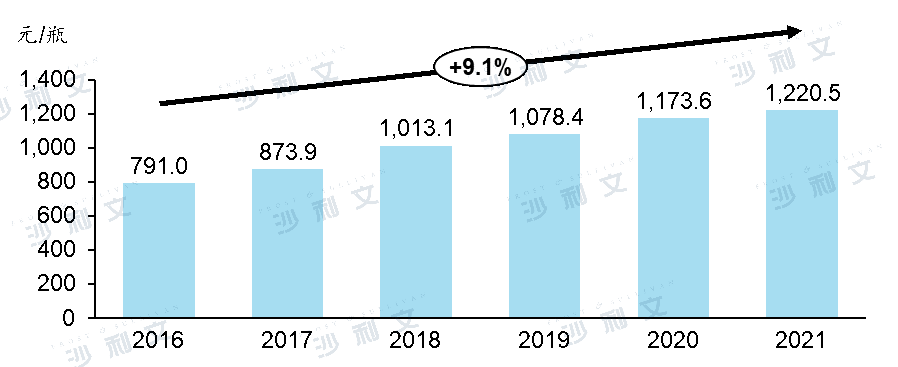

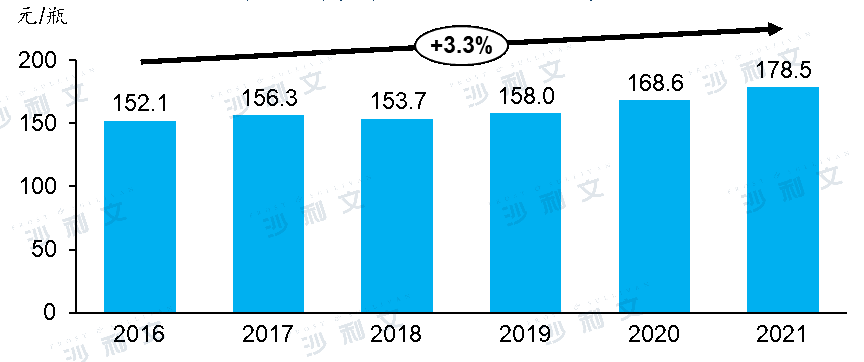

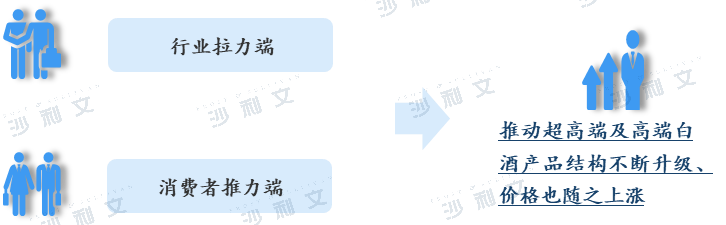

食品飲料市值在A股舉足輕重,而白酒市值在食飲占比超過70%,。2021年,,高端化依舊是白酒業(yè)競(jìng)爭(zhēng)主線,,伴隨著的還有產(chǎn)品結(jié)構(gòu)升級(jí),、走差異化路線,、搶占高端價(jià)格帶……2021年以來,,白酒企業(yè)高端化發(fā)展趨勢(shì)愈發(fā)明顯,。 ? 行業(yè)概覽 白酒指以高粱等糧谷為主要原料,以大曲,、小曲或麩曲及酒母等為糖化發(fā)酵劑,,經(jīng)蒸煮、糖化,、發(fā)酵,、蒸餾、陳釀,、勾調(diào)而制成的蒸餾酒,。白酒是我國特有的酒種,與白蘭地,、威士忌,、伏特加,、朗姆酒、杜松子酒(又稱金酒),、龍舌蘭酒等并列為世界七大蒸餾酒,。白酒香味成分決定著白酒的風(fēng)格,各種白酒中香味成分的種類基本相同,,但其含量卻差別較大,,且影響著白酒的風(fēng)格質(zhì)量和口味,對(duì)白酒的發(fā)展具有深遠(yuǎn)的意義,。 我國2016年白酒產(chǎn)量為1,305.7萬千升,,2021年白酒產(chǎn)量715.6萬千升,同比下降0.6%,,五年年均復(fù)合增長率約為-11.3%,。 ▲來源:弗若斯特沙利文 產(chǎn)業(yè)鏈 白酒產(chǎn)業(yè)鏈上游主要包括制作白酒的原糧原水、各類生產(chǎn)設(shè)備和基酒的包裝儲(chǔ)存材料等供應(yīng)商,。高粱,、小麥、大米,、小米,、糯米、玉米,、大麥等是白酒的主要原料,;因中國的包裝印刷類廠商眾多,白酒生產(chǎn)企業(yè)擁有較大的選擇空間,。 產(chǎn)業(yè)鏈中游主要是各種香型白酒的釀造生產(chǎn),。白酒釀造工藝主要包含淀粉糖化、制曲,、原料處理,、酒精發(fā)酵、蒸餾取酒,、老熟陳釀,、勾兌調(diào)味等步驟。 產(chǎn)業(yè)鏈下游主要包含白酒經(jīng)銷商和白酒終端消費(fèi),。 目前,,白酒行業(yè)已經(jīng)形成線上線下雙流并行的流通渠道,流通渠道逐漸扁平化的發(fā)展趨勢(shì)也讓廠家更貼近終端消費(fèi)者的消費(fèi)需求,。 ▲來源:弗若斯特沙利文 平均售價(jià) 白酒行業(yè)受經(jīng)濟(jì)發(fā)展、政策調(diào)控,、庫存產(chǎn)量等因素共同影響,。白酒行業(yè)的每一輪平均售價(jià)不是宏觀經(jīng)濟(jì)單一因素所造成,,除宏觀經(jīng)濟(jì)外,亦會(huì)受到產(chǎn)業(yè)政策,、產(chǎn)業(yè)庫存周期,、食品安全事件等多重因素影響。 自2016年起,,超高端及高端白酒銷售價(jià)格不斷升高,,根據(jù)國家統(tǒng)計(jì)局公布數(shù)據(jù),我國36個(gè)大中城市超高端及高端及以上白酒平均售價(jià)由2016年的791.0元/瓶增長至2021年的1,173.6元/瓶,,年均復(fù)合增長率約為9.1%,。 而中低端白酒始終保持穩(wěn)定價(jià)格浮動(dòng)水平,36個(gè)大中城市中低端白酒平均售價(jià)于2016年的152.1元/瓶緩慢增長至2021年的178.5元/瓶,,年均復(fù)合增長率約為3.3%,。 36個(gè)大中城市中,超高端及高端及以上白酒平均售價(jià) 2016年-2021年 36個(gè)大中城市中,,中低端白酒平均售價(jià) 2016年-2021年 ▲來源:國家統(tǒng)計(jì)局,,弗若斯特沙利文 從行業(yè)拉力端來看,超高端及高端白酒一批價(jià)不斷上漲促使超高端及高端白酒上行空間逐漸增大,。超高端及高端白酒批價(jià)持續(xù)上行打開提價(jià)空間,,其他超高端及高端白酒也有一定幅度的提價(jià)。 從消費(fèi)者推力端來看,,隨著經(jīng)濟(jì)的發(fā)展和消費(fèi)的升級(jí),,人均可支配收入提升,人們對(duì)白酒更加追求高品質(zhì),,超高端和高端白酒憑借較高的品質(zhì)能夠很好的迎合消費(fèi)升級(jí)的需求,,所以不斷被消費(fèi)者接納和喜愛。 拉力端和推力端推動(dòng)超高端及高端白酒產(chǎn)品結(jié)構(gòu)不斷升級(jí),、價(jià)格也隨之上漲,。 ▲來源:弗若斯特沙利文 ? 醬香型白酒 赤水河流域以其獨(dú)特的土壤、水質(zhì),、氣候及微生物造就了優(yōu)質(zhì)醬酒,,產(chǎn)能約占全國醬酒產(chǎn)能的85%,集聚一大批名優(yōu)醬酒,,使得赤水河流域成為核心醬酒產(chǎn)區(qū),。2020年赤水河流域醬酒產(chǎn)能約50萬噸,約占全國醬酒產(chǎn)能的85%+,。醬酒擴(kuò)產(chǎn)難度大,,有限的產(chǎn)能也加強(qiáng)了醬酒的稀缺性。 2021年,全國醬酒產(chǎn)能,、銷售收入,、利潤約占白酒行業(yè)的8.4%、31.5%,、45.8%,。對(duì)照2020年的數(shù)據(jù)8%、26%,、39.7%來看,,醬酒銷售收入、利潤行業(yè)占比均有較大增長,。這其中的原因是醬酒憑借其出色的品質(zhì),、口碑和品牌優(yōu)勢(shì),充分享受香型切換紅利,,行業(yè)快速擴(kuò)容,,領(lǐng)跑白酒行業(yè),形成了一大批規(guī)模領(lǐng)先的全國性企業(yè),。 ▲來源:谷歌地圖 ? 市場(chǎng)規(guī)模 中國的白酒市場(chǎng)從2016年到2018年呈現(xiàn)下降趨勢(shì),,主要是由于政府對(duì)政治腐敗的懲罰和產(chǎn)量的持續(xù)減少的綜合影響。但是,,隨著 "線上+線下 "新零售模式的發(fā)展,,以及個(gè)人收入的提高和中產(chǎn)階級(jí)的擴(kuò)大,白酒市場(chǎng)的銷售模式發(fā)生了轉(zhuǎn)變和改善,。 受益于不斷的創(chuàng)新,,釀造技術(shù)的升級(jí),以及人們對(duì)白酒消費(fèi)意識(shí)的提高,,中國的白酒市場(chǎng)有望在未來幾年不斷擴(kuò)大,。同時(shí),高端和中端白酒的滲透率不斷提高,,將進(jìn)一步推動(dòng)中國白酒市場(chǎng)的發(fā)展,。 自1979年白酒口味分類以來,濃香型白酒一直占據(jù)著中國白酒的主流,,是消費(fèi)最廣泛的類型,。2016年,濃香型白酒占據(jù)了中國白酒市場(chǎng)規(guī)模的一半,。在過去幾年中,,通過中國最知名的白酒品牌之一的貴州茅臺(tái)的崛起,醬香型白酒獲得越來越多的歡迎,。 此外,,醬香型白酒的發(fā)展在很大程度上受到消費(fèi)者培育、產(chǎn)業(yè)建設(shè)和資本投資的推動(dòng),使其逐漸成為中國白酒市場(chǎng)上的第二大香型,。醬香型白酒的市場(chǎng)規(guī)模從2016年的低于1,000億元人民幣增加到2021年的約1,770億元人民幣,,年均復(fù)合增長率約為12%。 ? 驅(qū)動(dòng)因素 (1)隨著城市居民追求生活水平和消費(fèi)觀念的提高,,居民消費(fèi)對(duì)經(jīng)濟(jì)增長的貢獻(xiàn)經(jīng)歷了強(qiáng)勁的增長。消費(fèi)能力強(qiáng)的中產(chǎn)階級(jí)不斷壯大,,也有望推動(dòng)中國白酒市場(chǎng)的發(fā)展,。 (2)白酒是中國最傳統(tǒng)的飲料之一,具有悠久的歷史遺產(chǎn)和文化意義,。文化和遺產(chǎn)屬性支撐著白酒消費(fèi),,并繼續(xù)推動(dòng)中國白酒市場(chǎng)的發(fā)展。 (3)固定資產(chǎn)投資促進(jìn)了商業(yè)消費(fèi),,而商業(yè)消費(fèi)又推動(dòng)了對(duì)白酒的需求,。中國全社會(huì)固定資產(chǎn)投資總額從2016年的43,436.4億元人民幣增長到2021年的55,288.4億元人民幣,年復(fù)合增長率約為4.9%,。商務(wù)消費(fèi)的不斷提升,,白酒良好的市場(chǎng)接受度,以及悠久的歷史地位和獨(dú)特的文化底蘊(yùn),,使得白酒經(jīng)常被選為商務(wù)宴請(qǐng)的常用酒,。 ? 發(fā)展趨勢(shì) (1)隨著中國白酒市場(chǎng)持續(xù)的產(chǎn)業(yè)調(diào)整,白酒行業(yè)正在向名酒產(chǎn)區(qū)和特色產(chǎn)區(qū)集中,,如赤水河產(chǎn)區(qū)和長江義路產(chǎn)區(qū),。同時(shí),白酒品牌正在向名酒品牌和強(qiáng)勢(shì)區(qū)域品牌集中,。從2019年到2021年,,前10名白酒公司的市場(chǎng)份額從41.0%增加到49.7%。此外,,充足的現(xiàn)金流為白酒龍頭企業(yè)的產(chǎn)能擴(kuò)張和并購整合提供了可能,。預(yù)計(jì)龍頭企業(yè)將獲得更大的市場(chǎng)份額,未來市場(chǎng)將更加集中,。 (2)近年來,,白酒消費(fèi)逐漸從基礎(chǔ)消費(fèi)向個(gè)性化、多元化,、升級(jí)化消費(fèi)轉(zhuǎn)變,。加之人們對(duì)個(gè)人意識(shí)和健康消費(fèi)的追求,"少喝一點(diǎn),,喝好一點(diǎn) "等行為逐漸成為顧客的新消費(fèi)理念,。同時(shí),經(jīng)濟(jì)建設(shè)加快、消費(fèi)升級(jí),、中產(chǎn)階級(jí)擴(kuò)大等因素,,有效擴(kuò)大了高端酒的市場(chǎng)容量,高端白酒的市場(chǎng)份額已從2019年的26.9%達(dá)到2021年的35.5%,。 (3)醬香型白酒已經(jīng)成為白酒行業(yè)發(fā)展的新動(dòng)力,,逐漸成為主流產(chǎn)品。由于白酒體內(nèi)儲(chǔ)存的揮發(fā)性物質(zhì)少,,對(duì)人體的刺激性小,,對(duì)健康有益。由于獨(dú)特的地理環(huán)境和釀造技術(shù)要求,,醬香型白酒已經(jīng)成為稀缺資源,,特別是對(duì)許多大大小小的經(jīng)銷商來說。隨著醬香型白酒的不斷普及,,醬香型白酒的市場(chǎng)規(guī)模將不斷擴(kuò)大,。 ? 行業(yè)壁壘 品牌知名度 中國白酒市場(chǎng)競(jìng)爭(zhēng)激烈,白酒生產(chǎn)企業(yè)的品牌認(rèn)知度在建立和維持長期品牌聲譽(yù)方面至關(guān)重要,。品牌往往是白酒行業(yè)中企業(yè)的專屬和核心價(jià)值,。另一方面,某些白酒品牌通過長期的營銷和品牌建設(shè)獲得了消費(fèi)者的青睞,,形成了品牌壁壘,。行業(yè)中的新進(jìn)入者需要很長的時(shí)間來建立自己的品牌特征,才能獲得消費(fèi)者的認(rèn)可,。 金融機(jī)構(gòu) 對(duì)于白酒行業(yè)來說,,大量的資本投資是必要的。這主要是因?yàn)榘拙浦圃焐绦枰罅康馁Y本,,用于早期采購上游原材料和昂貴的設(shè)備來生產(chǎn)白酒,。此外,不斷改進(jìn)生產(chǎn)線,,提高生產(chǎn)技術(shù),,以滿足下游市場(chǎng)不斷變化的需求。大量的資本對(duì)于白酒制造商建立和保持其領(lǐng)先的市場(chǎng)地位至關(guān)重要,。因此,,沒有足夠資本的新進(jìn)入者,很難進(jìn)入這個(gè)行業(yè)并與其他公司競(jìng)爭(zhēng),。 產(chǎn)能 生產(chǎn)能力的建設(shè)需要很長的時(shí)間,,從開始建設(shè)到生產(chǎn)成品白酒,濃香型白酒需要2-3年,,而醬香型白酒需要更長的時(shí)間,。穩(wěn)定和充足的生產(chǎn)能力是至關(guān)重要的,,生產(chǎn)能力的大小直接影響到白酒公司的產(chǎn)品數(shù)量和市場(chǎng)份額。因此,,該行業(yè)的新進(jìn)入者需要很長的時(shí)間來建立自己的生產(chǎn)能力,,生產(chǎn)出令消費(fèi)者滿意的高質(zhì)量白酒。