古井貢酒次高端勢能強勁,,全國化進程穩(wěn)步推進

隨著白酒產(chǎn)業(yè)迎來調(diào)整轉(zhuǎn)型階段,,白酒發(fā)展進入新周期,。近些年來,古井貢酒營收大漲,,品牌價值與產(chǎn)品結構升級明顯,,發(fā)展勢能強勁,。如今,,古井貢酒更是進入發(fā)展新征程,。

?

業(yè)績超預期 發(fā)展勢頭向好

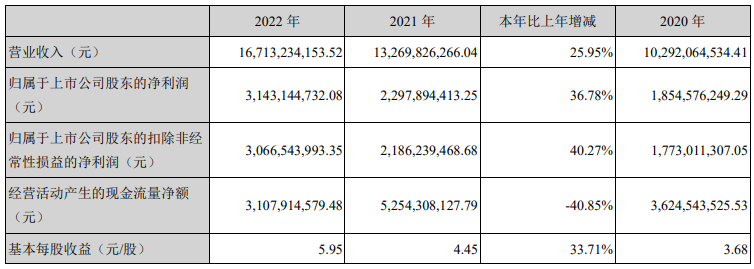

4月28日晚,古井貢酒發(fā)布業(yè)績公告,,2022年度公司實現(xiàn)營業(yè)收入167.13億元,,同比上升25.95%;凈利潤31.43億元,,同比上升36.78%,。可以看出,,2022年的古井貢酒營收凈利潤雙雙大幅上漲,,交出了一份令人滿意的答卷。

對此,,券商機構紛紛給出古井貢酒買入評級,。上海申銀萬國點評:古井貢酒業(yè)績超預期,次高端放量勢能強勁,,維持買入評級,;中金公司表示,古井貢酒業(yè)績超預期,,凈利率有望持續(xù)提升,;東吳證券指出,徽酒龍頭優(yōu)勢顯著,,維持“買入”評級,。

公司年報也披露,2023年公司計劃實現(xiàn)營業(yè)收入201億元,,較上年增長20.26%,;計劃實現(xiàn)利潤總額60億元,較上年增長34.21%,。

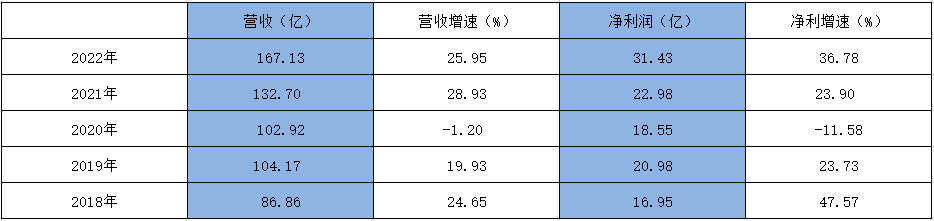

從2023年的營收目標也能看出,,古井貢酒立志成為頭部陣營酒企。古井貢酒有這個底氣,。查詢古井貢酒近5年財報發(fā)現(xiàn),,除了2020年因疫情原營收放緩之外,其余幾年最低增速也達到19.93%,。

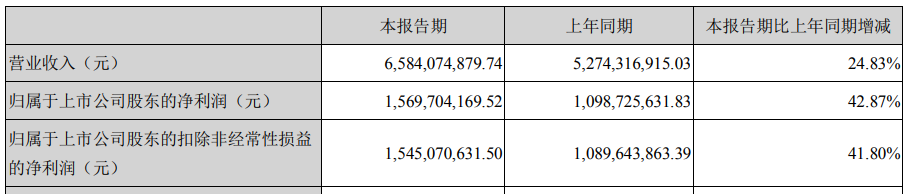

2023年一季度,,可謂古井貢酒的開門紅。公司財報顯示,,一季度實現(xiàn)收入65.84億元,,同比增長24.83%;實現(xiàn)歸母凈利潤15.70億元,,同比增長42.87%,,這份成績在白酒上市公司中十分亮眼,古井貢酒正大步邁向品牌發(fā)展新高度,。

除營收外,,近些年盈利能力的提升與費用管控的成效也展現(xiàn)出古井貢酒良好的發(fā)展勢頭。

?

資源配置優(yōu)化,,致力數(shù)字化建設

2022年與今年第一季度,,古井貢酒毛利率分別為77.17%、79.67%,,盈利能力穩(wěn)步提升,。

同時,2022年年報顯示,,公司銷售費用率與管理費用率降低,。對于銷售費用率的下滑,常務副總經(jīng)理閆立軍在5月23日表示,,主要是古井貢酒費用資源配置模式優(yōu)化,、產(chǎn)品結構持續(xù)優(yōu)化,、費用投放結構優(yōu)化,提高了費用投放的精準性和有效性,。

而管理費用率降低主要受益于數(shù)字化建設,。2020年,古井貢酒實施釀酒生產(chǎn)智能化技術改造項目,,目前一期工程已正式投產(chǎn)釀酒,。該項目是古井貢酒利用新技術推動白酒生產(chǎn)智能化的重大實踐。

“傳統(tǒng)車間一年7000多噸酒的產(chǎn)量需要600多名工人,,而智能園區(qū)一年一萬噸的產(chǎn)能,,只需要66人。智能園區(qū)用機器代替了傳統(tǒng)車間人工的轉(zhuǎn)運,,上甑,、摘酒也是機器人操作,大大節(jié)省了人力,?!贬劸撇康闹軒煾嫡f道。不僅如此,,“智能園區(qū)的窖池是用老車間的窖泥接種培養(yǎng)的,,所以產(chǎn)出的酒,質(zhì)量是非常高的,?!?/span>

可以看出,智能園區(qū)的建設,,除了產(chǎn)能大幅度提升,、節(jié)約人力成本之外,通過釀酒生產(chǎn)智能化技術改造項目的實施,,原酒品質(zhì)也會持續(xù)提升,,為古井貢酒在未來的行業(yè)競爭中,提供強大的品質(zhì)保障,。

對于未來費用管控的預期,,中泰證券研報指出,古井貢酒全年費用率有望持續(xù)下行,。銷售費用投放方面將保持穩(wěn)定投放,,看好銷售費用率在營收高速增長的基礎上攤薄,帶動費用率水平進一步下行,。

值得注意的是,,產(chǎn)能與酒質(zhì)的提升,也使得古井貢酒的合同負債增加,。年報顯示,,截至2023年第一季度末,,公司合同負債為47.45 億元,同比增加0.53 億元,。

白酒銷售一般采取先款后貨的模式,,在收到訂單未發(fā)貨前,,酒企將收取的貨款確認為合同負債,。對于白酒企業(yè)來說,合同負債是蓄水池,,也是先行指標,,預收款增加,說明經(jīng)銷商打款意愿在增加,。

同時,,合同負債的增加,也有古井貢酒產(chǎn)品結構不斷優(yōu)化的功勞,。

?

庫存正常 年份系列銷售旺盛

目前,,白酒行業(yè)普遍存在價格倒掛和庫存積壓等問題。

5月23日,,古井貢酒召開業(yè)績說明會,,總經(jīng)理周慶伍表示,公司通過設置安全庫存等方式,,強化經(jīng)銷商庫存管理,,狠抓消費者培育和開瓶動銷,深化渠道建設,,目前庫存情況正常,。

同時,副總經(jīng)理朱家峰指出,,古井貢酒重點培育以年份原漿古20為主的次高端產(chǎn)品,,同時推出以年份原漿·年三十為代表的高端形象產(chǎn)品。

古井貢酒2022年報顯示,,年份原漿系列為古井貢酒貢獻了大部分收入,,去年營收121.07億元,占到了總體營收的72%左右,;古井貢酒系列實現(xiàn)收入18.74億元,,黃鶴樓系列實現(xiàn)收入12.63億元。

可以說,,年份系列,、古井系列和黃鶴樓系列構成了古井貢酒的產(chǎn)品矩陣,在不同的價格帶,、不同的區(qū)域市場發(fā)揮著重要作用,。年份原漿系列是營收的主力軍,,同時也被寄予厚望,尤其是年份原漿古20,。

2018年4月,,古井貢戰(zhàn)略新品古井貢酒年份原漿古20在合肥上市,主推42°古20的市場定價為799元/瓶,,52°古20為899元/瓶,,正式發(fā)力600—1000元價格帶。

“對于古20未來的發(fā)展,,目標是成為百億大單品,。”古井高層表示,。同時,,從古井貢酒方面獲悉:古20在2022年實現(xiàn)銷售量約45億元,同比增長高達50%左右,,并且在華東市場全面開花,,全國市場也實現(xiàn)了點狀布局,未來將瞄準百億級超級單品的發(fā)展目標不斷前進,。

對此,,有經(jīng)銷商表示,“年份原漿一直是市場硬通貨,,消費者認可度很高,,主要是因為古井貢酒酒質(zhì)很好,喝的放心,,另外,,價格也能滿足不同人群不同場合需求,特別是古20這個產(chǎn)品,,位于次高端價位帶,,消費者認可度很高,我們這邊市場經(jīng)常賣斷貨,?!?/span>

白酒分析師蔡學飛表示,古20已經(jīng)成為安徽商務宴席的第一產(chǎn)品,,也成為推動古井貢酒銷量與利潤增長的超級大單品,,目前來看,隨著古20在商務,、宴席與禮品市場的放量,,對于夯實古井貢酒銷售市場基礎,提升年份原漿系列整體競爭力,推動古井的跨區(qū)域發(fā)展都有著重要價值,。

可以看出,,古20已經(jīng)成為古井貢酒未來發(fā)展的“戰(zhàn)略支點”,是古井貢全面打開次高端市場,、實現(xiàn)全國化布局的關鍵一環(huán),。

?

全國化進程穩(wěn)步推進

2023年的營收計劃表明古井貢酒或?qū)⒊蔀橄乱粋€進入全國頭部陣營的白酒企業(yè)。這也要求古井貢酒必須從區(qū)域性酒企蛻變成為全國性酒企,,進行全國化布局,。

為提高品牌知名度,古井貢酒已連續(xù)8年贊助央視春晚,。同時,,在“2023百大年度品牌榜”榜單中,,古井貢酒以455.35的總分位居第75位,,在白酒類子榜單中位居第六位。古井貢酒全國化的品牌宣傳慢慢有了成效,。

古井貢酒在年報中提到,,2023年加速推進全國化進程,提速省外市場發(fā)展,。精準布局,,培育市場活力。

在5月23日的業(yè)績會上,,閆立軍指出,,公司正穩(wěn)步推進全國化戰(zhàn)略,目前全國化覆蓋率達到70%以上,,省內(nèi),、省外結構比為6∶4。通過結構比可以看出,,未來古井貢酒會繼續(xù)深化省內(nèi)市場,,同時向全國市場輻射。

從目前的市場結構來看,,2022年古井貢酒華中區(qū)域營收占比85.89%,,華北區(qū)域營收占比7.93%,華南區(qū)域營收占比6.05%,。華中地區(qū)收入144億元,,同比增加27%,大本營市場優(yōu)勢明顯,,華北,、華南地區(qū)收入13、10 億元,同比增加24%,、15%,,省外市場穩(wěn)定拓展。

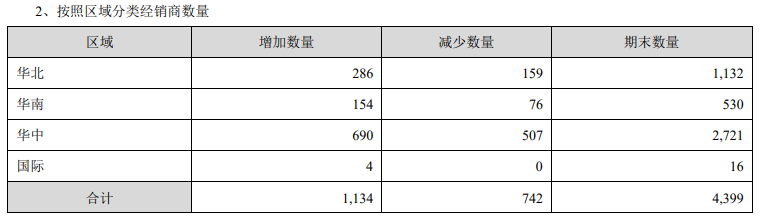

同時,,2022年年底古井貢酒共有4399個經(jīng)銷商,,凈增392個,值得注意的是,,省外占比進一步提升,。

蔡學飛表示,作為泛全國品牌,,古井貢酒的優(yōu)勢市場依然在華中,,但是考慮到古井貢酒的名酒基因與黃淮產(chǎn)區(qū)品質(zhì)特色,年份原漿的全國化發(fā)展,,以及古井貢酒的全國性品牌推廣,,應該說,隨著古井貢酒品牌價值的提升,,其在全國性市場影響力也會不斷提高,,特別是古井貢酒完成的產(chǎn)品結構、成熟的渠道模式,、強悍的市場執(zhí)行力,,這些都極大的促進了古井貢酒的全國性發(fā)展。

中泰證券研報指出,,省外來看古井貢酒2022年全年加速推進全國化進程,,提速省外市場發(fā)展,省外市場過去幾年均保持較快增速,。全年展望來看,,隨著消費場景的逐步復蘇,公司在全國化進程中的持續(xù)加速,,以及徽酒龍頭位置統(tǒng)治力持續(xù)加強,。